Das Positive vorweg. Viele von Ihnen, von denen die eine Beratung zur privaten Krankenversicherung oder auch eine Beratung zur Berufsunfähigkeitsversicherung hier anfragen, machen sich zuvor schon Gedanken zu den Kosten der Beratung. Fragen wie Was kostet die Beratung? Wer zahlt den Versicherungsmakler? werden sehr häufig gestellt und das freut mich persönlich sehr.

Warum? Weil es zeigt, dass die unabhängige und neutrale Beratung eines Versicherungsvermittlers, wie der Makler nun einmal auch einer ist, wertgeschätzt wird. Bei der Auswahl wie Sie zu einem passenden Produkt kommen, gibt es schließlich eine Reihe von Optionen. Den Unterschied zwischen Vermittlern (die, die auch das entsprechende Produkt letztendlich an den Versicherer vermitteln) und Beratern (Versicherungsberater ohne Vermittlungsabsicht) liegt in der Tätigkeit selbst.

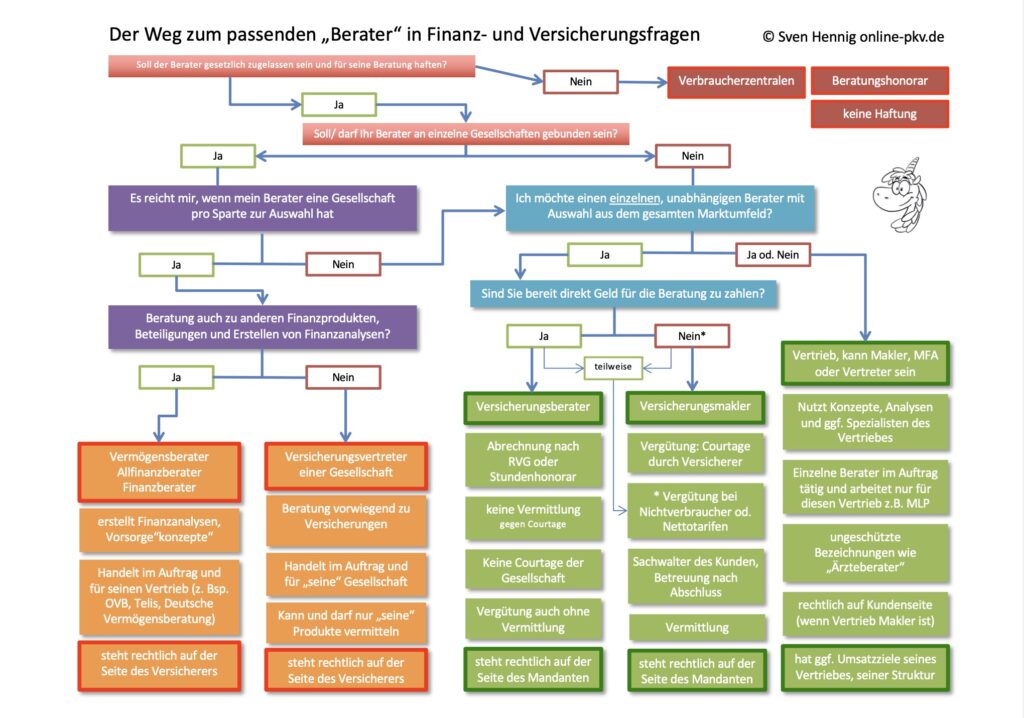

Versicherungsmakler sind Vermittler

Versicherungsmakler sind- auch wenn das einige Kollegen gern “verschleiern”- auch Vermittler. Der Versicherungsmakler vertritt Ihre Interessen, wird aber in den meisten Fällen dennoch vom Versicherer vergütet. Dazu gibt es das Modell der Courtage.

In der Vergangenheit habe ich in weiteren Beiträgen schon einmal zu der Art und Weise der Beratung geschrieben. Lesen Sie gern dazu einmal in den älteren Beiträgen nach.

Jetzt kommen wir aber zu der Frage der Unabhängigkeit oder der Neutralität. Das beschäftigt nicht nur die Branche, sondern gerade auch die Kunden und Interessenten. Ist ein Berater unabhängiger, wenn Sie diesen direkt mit einem Honorar bezahlen? Wird eine Beratung schlechter mit einer Courtage oder Provision?

Was kostet die Beratung? Darf ich lieber ein Honorar zahlen?

Zunächst einmal müssen wir unterscheiden über welche Sparte wir sprechen. Daher schauen wir uns hier bei mir in der Beratung die Themen private Krankenversicherung, Berufsunfähigkeitsversicherung, Pflegezusatzschutz und Vorsorge an.

Honorarberatung zur Privaten Krankenversicherung

In den Produkten der Privaten Krankenversicherung ist in den Prämien eine Kostenposition für die Beratung, Vermittlung, Abwicklung und Antragstellung enthalten. Die Höhe dieser Gebühr ist in dem Produktinformationsblatt des jeweiligen Tarifs genannt. Aber, mit einem Mythos müssen wir zunächst einmal aufräumen, auch wenn es schön wäre, würde dieser stimmen. Als Beispiel kann das so aussehen:

Im Beitrag enthaltene Kosten

Auszug aus den Allgemeinen Informationen gemäß § 3 VVG-InfoV

Für die gewählten Tarife der substitutiven Krankenversicherung (Krankheitskostenvollversicherung, private Pflegepflichtversicherung und eine dazugehörende Krankentagegeldversicherung) fallen bei einem Neuabschluss einmalig Kosten in Höhe von 3.560,42 € an. Bei einem Tarifwechsel wird dieser Einmalbeitrag nicht fällig. Darüber hinaus fallen grundsätzlich über die gesamte Vertragslaufzeit Abschluss- und Vertriebskosten sowie Verwaltungskosten an. Diese werden nicht gesondert erhoben, sondern sind bereits in den Beiträgen enthalten. Die Abschluss- und Vertriebskosten für Ihre gewählten Tarife betragen 47,61 € pro Monat, die Verwaltungskosten 16,63 € pro Monat.

Diese Kosten entstehen in gleicher Höhe, egal ob Sie den Versicherungsschutz bei Ihrem Versicherungsmakler, einem Vertreter der Gesellschaft, einem Vergleichsportal wie zum Beispiel Check24, einem Online-Makler wie zum Beispiel Clark oder aber auf der Webseite der Versicherung selbst abschließen.

Bei keinem dieser Wege müssen Sie die Kosten selbst zahlen und keiner der angesprochenen wird Ihnen die Kosten hier in Rechnung stellen. Was der Versicherer mit dem Geld macht? Zunächst einmal finanziert er zum Beispiel den Prozess der Antragstellung selbst. So müssen Mitarbeiter bezahlt werden, welche den Antrag prüfen, bearbeiten, dokumentieren und Ihnen die Unterlagen erstellen. Was da alles so anfällt, können Sie auch unter dem Punkt “Nach dem Abschluss” hier auf der Webseite lesen.

Weiterhin wird von diesen Kosten auch der Gesellschaftsarzt oder weiteres Personal zur Risikoprüfung bezahlt. Police, Porto und viele Kosten mehr werden hier gedeckt. Und natürlich, für mich nicht unwichtig, auch Ihr Vermittler wird hiervon bezahlt.

Wird es billiger, wenn ich direkt auf der Webseite abschließe?

Nein! Schließen Sie Ihre private Krankenversicherung direkt auf der Internetseite ab, so es denn bei dem Unternehmen möglich ist, ändert sich hier an den Kosten nichts. Dabei ist zunächst noch ein großer Nachteil zu beachten. Nicht nur, dass Sie sich den fachkundigen Rat eines Experten selbst streichen, auch eine anonyme Voranfrage ist so nicht möglich. Die ist aber gerade in der Privaten Krankenversicherung elementar wichtig um eine fundierte Einschätzung zu bekommen.

Wer sich intensiver mit dem Thema Private Krankenversicherung beschäftigt, merkt schnell, es ist umfangreicher und ohne externe Hilfe kaum zu stemmen. Diese Hilfe muss aber bezahlt werden, denn auch wenn ich meinen Job lieber, muss und möchte ich davon leben. Das kann ich gut, aber auch nur deshalb, weil wir eben eine Vergütung dafür bekommen.

Wollten Sie nun ein Honorar zahlen und sich für die Honorarberatung zur Privaten Krankenversicherung zu entscheiden, so fiele für Sie eine doppelte Belastung an. Einmal an den Versicherungsmakler und dazu an die Gesellschaft. Die Prämie ändert sich hierdurch nicht.

Auch bleiben die Kosten, welche beim Versicherer für die Antragstellung, Abwicklung und Betreuung entstehen gleich. Kosten für eine Versichertenkarte, die Police, regelmäßige Post, Verwaltung, Abwicklung von Leistungen und vieles mehr bleiben auch bestehen.

Da wir in der Privaten Krankenversicherung keine echten Nettotarife haben und Kosten weiter beim Versicherer anfallen, lassen sich solche in der Beratung bei einem Versicherungsmakler auch nicht nutzen.

Honorarberatung zur Berufsunfähigkeitsversicherung

Bei der Beratung zur Berufsunfähigkeitsversicherung ist das etwas anders. Zunächst entstehen auch hier bei dem Versicherer kosten für den Antragsprozess, Kosten für die Abwicklung und Betreuung des Vertrages und natürlich auch Kosten für die Beratung.

Im Vergleich zur Privaten Krankenversicherung gibt es hier aber Gesellschaften, welche so genannte Nettopolicen anbieten. Von einigen Portalen und auch Kollegen wird das als der “Heilige Gral” gepriesen und macht es alles so viel besser, neutraler, ehrlicher. Aber ist dem wirklich so?

Diese Tarife sind vom Versicherer so kalkuliert, dass die Beratungsleistung nicht vergütet wird. Meine Maklerkollegen und ich bekommen also die Beratung nicht bezahlt. Das ist auch nicht tragisch, ich kann diese ja dem Endkunden in Rechnung stellen. Ganz ohne Kosten kann auch ein solcher Vertrag nicht sein, denn auch hier fallen auf der Seite des Versicherers Kosten an und daher ist auch hier die Frage “Was kostet die Beratung?” durchaus berechtigt.

Dabei ist auch hier nicht bei der Beratung Schluss. Denn nach dem Abschluss ist vor den Fragen. Fragen zur Abwicklung, Fragen zur Vertragsänderungen, Anpassungen, neue Familien- oder Berufssituation, Nachversicherungsgarantien und vieles mehr.

Was kostet die Beratung? Nettotarife als Lösung?

Bei einer Beratung nach einem Nettotarif lassen sich die Kosten vorab als fixes Honorar, als aufwandsabhängiges Honorar (bei erfolgreicher Vermittlung) oder nach anderen Modellen vereinbaren. Für zukünftige Fragen und Betreuungen wäre dann hier über eine Servicepauschale oder anderes nachzudenken. Denkbar ist auch eine höhere Vergütung bei Abschluss, diese bezahlt dann schon die laufende Betreuung mit.

Welches Modell für wen passend ist, das hängt neben dem persönlichen Befinden auch davon ab, wer sich welche Beratung leisten kann (und will). Gehen Sie heute zu anderen beratenden Berufen (Architekten, Steuerberater, Rechtsanwälte), so zahlen Sie hier auch ein Honorar. Die Zeit, die sich der Berater nimmt, um Ihnen Produkte zu erklären, die anonyme Voranfrage vorzubereiten und durchzuführen und geduldig Ihre Fragen zu beantworten, auch die wird mit einem der Modelle bezahlt. Es kann also sinnvoll sein, die unterschiedlichen Vergütungen zu vergleichen.

Eine umfassende Beratung zur Berufsunfähigkeit mit Analyse von Situation und Tarifangeboten, Ausschreibungen, Antragstellung und mehr ist mit großem Aufwand verbunden. So fallen nicht selten zehn oder mehr Beratungsstunden an, bis Sie die ersehnte Police in den Händen halten und auch danach kommen weitere Fragen, auch die müssen bezahlt werden. Rechnen Sie daher gern einmal Stundensätze hoch und vergleichen diese mit den enthaltenen Kosten in den Tarifen.

Honorarberatung zur Vorsorge und Pflege

Etwas anders sieht die Situation immer dann aus, wenn es ums Investieren geht. Also immer dann, wenn Sie monatliche oder einmalige Beträge zahlen, die investiert werden. Hier ist es sehr sinnvoll, sich über die separate Vergütung Gedanken zu machen.

Warum? Weil jeder Euro, der von der investierten Summe abgezogen werden muss, um Kosten zu begleichen, mindert auch den Ertrag. Investieren Sie nur 97 statt 100 Euro monatlich, so klingt das auf den ersten Blick aber wenig. Rechnen wir das aber einmal mit einer fiktiven Rendite von 4% über 30 Jahre hoch, so sieht es ganz anders aus.

Sie haben also 3 Euro * 12 Monate * 30 Jahre, also 1.080 € weniger investiert. Der erreichte Endbetrag inklusive Zins- und Zinseszins liegt dann nicht mehr bei 68,760,13 €, sondern schrumpft auf 66.697,33 €.

2.062,80 € mehr Ertrag stehen hier 1.080 € gegenüber. Klar wählen Sie als cleverer Verbraucher daher den Nettotarif und zahlen meine Beratung selbst. Oder?

Hätten Sie die 1.080 Euro heute aber als Einmalsumme angelegt, auch das bei 4% Zins über 30 Jahre, so wären hieraus 3.502,87 € geworden.

Oh, doch keine so gute Idee? Das lässt sich so nicht sagen, denn es ist entscheidend von er Gesamtsituation abhängig und es gibt hier kein Patentrezept.

Ist das dann noch neutral, wenn der Versicherer Sie bezahlt?

Die Frage kommt immer und ich kann das durchaus gut nachvollziehen. Klar, wer eine Provision oder Courtage bekommt, wie soll der neutral sein? Können Sie denn wirklich alle Tarife vermitteln, oder haben Sie Ihre Lieblinge?

Überall können Sie von “Maklers Lieblingen” lesen, sei es in der Krankenversicherung oder auch Berufsunfähigkeit. Aber glauben Sie im Ernst, es sind Lieblinge wegen der Courtage?

Gerade wir als Makler sehen eben nicht nur die Hochglanzbroschüren, sondern auch Leistungsabrechnungen und manchmal auch Schikane und Hinhaltetaktiken wie bei der BBKK. Auch das gehört zum Alltag und zum Gesamtbild. Oder Versicherer, welche meinen, mit großartigen “Sonderaktionen”, Tankgutscheinen oder anderen “Gimmicks” Ihr Geschäft zu kaufen.

Klar gibt es hier “Kollegen”, welche sich hier beeinflussen lassen. Aber die, die Ihr Geschäft seriös und über Jahre oder Jahrzehnte betreiben oder betreiben wollen, die können, werden und wollen sich so etwas gar nicht leisten.

Mir ist egal, wo Sie sich versichern, nur verstehen müssen Sie es!

Schon auf der Startseite meiner Homepage prangt das Motto.

“Die Kunden ausbilden und damit selbstbestimmte und fundierte Entscheidungen ermöglichen.”

Viele meiner damaligen Interessenten und heutigen Kunden haben eins gelernt. Es ist viel Arbeit, nicht nur für den Berater. Aber, wie Sie bei den Referenzen und Kundenmeinungen nachlesen können, vielen macht es sogar Spaß immer tiefer in das Thema einzusteigen. Erst wenn Sie verstanden haben, was ein Tarif kann, was er nicht kann und wo es vielleicht hakt oder zukünftig haken könnte, erst dann können Sie fundiert entscheiden.

Ich werde Ihren nicht sagen: “Schließen Sie den Tarif, oder den ab.” Ich kann und werde Ihnen per zeigen, wo die Vor- und Nachteile liegen und Ihnen damit helfen, selbst zu entscheiden welcher Schutz für Sie wichtig, richtig und passend ist.

Was kostet die Beratung und ist es dann neutral?

Ja, ist es. Denn genau so, wie eine Baufirma nicht entscheiden kann, wie Sie sich Ihr Haus vorstellen, ein Autoverkäufer nicht entscheidet welches Auto zu Ihnen passt, so sollte das ein Makler, Vermittler oder Vertreter auch nicht.

Meine Aufgabe ist es gerade nicht, zu entscheiden welches der beste Tarif ist (des es übrigens so gar nicht gibt), meine Aufgabe ist es aber, Sie an die Hand zu nehmen und zu zeigen, was es alles gibt. Wie aus deinem Baukasten nehmen Sie sich dann die Sachen heraus, die Sie für sich brauchen. All das, aber nachdem Sie verstanden haben, wofür Baustein A, B, oder X da ist und warum der wichtig oder eben unwichtig ist.

Was kostet die Beratung? Tausche Zeit gegen Geld

Sie haben natürlich jederzeit sich selbst versuchen auszubilden, Kurse besuchen, lesen, wieder lesen, hinterfragen und mehr. Genau wie Sie Ihre Steuererklärung selbst machen können, oder sich (zumindest am Amtsgericht) selbst vertreten können.

Machen Sie es? Eher nicht. Warum? Weil Sie einen Experten suchen, der Ihnen die Entscheidung nicht abnimmt, sondern erleichtert.

Schlechte Beratung gibt es immer, gab es immer und wird es immer geben. Gierige Verkäufer, Vermittler, Berater gibt es auch immer. Ob es dabei eine Courtage, Provision oder ein Honorar gibt, schlecht ist und bleibt schlecht.

Eine gute Beratung bleibt aber eben auch eine gute Beratung,

Mit einem Experten kaufen Sie Knowhow und dabei ist es egal, wie Sie dafür bezahlen. Sie bezahlen dafür. Genau wie ich, wenn ich zum Anwalt, Architekten, Steuerberater oder Arzt gehe. Klar gibt es Dr. Google, aber qualitative Unterstützung kostet nun einmal Geld, denn der Experte muss nun einmal auch zum Experten geworden sein. Dabei hatte er Aufwand, investierte Zeit, Geld und Herzblut.

Ein kleines Stück davon kaufen Sie sich nun und das ist genauso gedacht.

Am Ende ist es also völlig egal, ob es ein guter Vertreter einer Gesellschaft ist (wenn Sie sich klar darüber sind, dass Ihnen der Vertreter von Unternehmen A nicht die Produkte von Unternehmen B empfehlen wird), ein guter Vermögensberater (der zwar eingeschränkte Gesellschaften hat, aber ggf. mit seinem Konzept und dem Gesamtblick punktet), oder ein Versicherungsmakler oder Honorarberater, den Sie über verschiedene Vergütungswege bezahlen. Nicht der Status des Beraters entscheidet, sondern sein Wille zu einer ehrlichen Beratung.

PS: Ein Makler oder auch andere Vermittler haben eine sogenannte Stornohaftungszeit. Das ist eigentlich (sorry) “bekloppt”. Warum? Die Courtage zahlt die Beratung. Beenden Sie den Vertrag nun in den ersten fünf Jahren, zahlt Ihr Berater das Geld, was er doch für die Beratung bekommen hat, wieder (anteilig) zurück. So ein bisschen wie: Sie lassen sich ein neues Bad einbauen. In drei Jahren gefällt es nicht mehr und der Handwerker soll 2/5tel seiner Bezahlung zurückgeben. Aber auch das ist am Ende eine Art Mischkalkulation und passt (für mich) gut so. Kündigungen (außer bei eintretender Pflicht oder dem Wegzug ins Ausland) hatte ich seit Jahren keine, daher ist es mir völlig egal ob die Frist zur Rückzahlung 24, 60 oder 100 Monate wäre.

Klar, eine Stornohaftung war damals nötig, um schlechte Beratung zu verbessern und Umdeckungen zu vermeiden. Aber… so ganz optimal ist es eben nicht. Wie immer im Leben, hat alles zwei Seiten.

Daher, lassen Sie sich nicht verunsichern. Schaue Sie sich die Berater an, schaue Sie wo Sie sich wohlfühlen und zu wem Sie und wer zu Ihnen passt. Zu Guter Letzt ist auch die Beratungsphilosophie und der Beratungsansatz nicht unwichtig. Meinen Ansatz und warum der anders ist, den finden Sie hier.

Die Frage, “Was kostet die Beratung?” lässt sich also nur individuell und produktabhängig beantworten. Wer keinen Vermittler will und nur einen Rat gegen Geld, der kann sich hier dann auch an Versicherungsberater wenden, welche nicht vermitteln, sondern gegen Honorar beraten.