Endlich ist der Signal Iduna Beitragsentlastungstarif da. „Den haben die doch schon lange“ höre ich gerade einige rufen. Ja, die Signal (zu der auch der Deutsche Ring Krankenversicherung gehört) hatten einmal einen solchen Tarif. Den hat dann jemand zum Ende letzten Jahres eingestellt, ohne auch nur einen neuen Tarif „am Start“ zu haben. Das war leider wenig durchdacht, ist aber nun mit dem neuen Tarif gelöst.

Wer sich also in diesem Jahr bei der Signal Iduna oder auch dem Deutschen Ring in der privaten Krankenversicherung versichern wollte, der konnte das tun, nur existierte keine Möglichkeit, eine Beitragsentlastung im Alter zu vereinbaren. Was das genau ist, wie diese wirkt und ob und wann ein solcher Baustein Sinn ergibt, das habe ich in meinem Blogbeitrag zur Beitragsentlastung beschrieben.

Signal Iduna Beitragsentlastungstarif BE-SI – Details

Jetzt kommt der Nachfolger und der neue Tarif soll indessen besser, moderner und anpassbarer sein, im Vergleich zu seinem Vorgänger.

- Mehr Beitragssicherheit im Alter durch garantierten Entlastungsbetrag

- Arbeitgeber zahlt einen Zuschuss (im Rahmen der Höchstbeträge)

- Entlastungsbeginn 67. Lebensjahr, flexibel anpassbar zwischen 60. und 70. J.

- steuerlich anrechenbarer Aufwand (wie die PKV selbst)

- Aufnahme für alle Vollversicherten, ohne neue Gesundheitsprüfung

- Entlastung wählbar bis 150 % des heutigen Tarifbeitrages (inkl. BE-SI Baustein und zukünftig anpassbar)

- Versicherbar zwischen 20 Jahren und 55. Lebensjahr

- Erhöhung nach 12 Monaten auf Wunsch möglich, Reduzierung jederzeit

- Dynamische Erhöhung um mind. 10 %, mind. 5 € nach 12 Monaten, Widerspruchsrecht des Kunden, erste Dynamik 2027, danach alle drei Jahre bis ein Jahr vor Entlastungsbeginn

- laut Bedingungen keine Regelung für Sonderzahlungen (z.Bsp. aus Beitragsrückerstattungen), soll aber bis 2025 geprüft werden

- „Bei Beendigung des Tarifs BE-SI und Fortführung der Grundtarife erfolgt eine direkte Anrechnung der bisher angesammelten Rückstellungen auf die Beiträge der versicherten Grundtarife. (Begrenzung auf das ursprüngliche Eintrittsalter; restliche Alterungsrückstellungen fließen in die Alterungsmittel.“

- Beitragsfreistellung (ohne Grund) für maximal drei Jahre möglich

- Wird der Haupttarif in Anwartschaft gestellt, entfällt die Beitragspflicht für den Tarifbaustein BE-SI, längstens jedoch für drei Jahre. Nach Wiederaufleben wird der genaue Entlastungsbetrag (geringer durch die fehlenden Beiträge) neu berechnet. Auf Kundenwunsch kann auch der normale Beitrag weitergezahlt werden. (Grundlage 2.2 AVB)

Was kostet der neue Tarif Beitragsentlastungstarif BE-SI?

Die Entlastung ist immer in Euro angegeben und gilt für jeweils 100 € Entlastung im Alter. Hierbei ist zu beachten, dass der Beitrag weitergezahlt wird, also bei 30 € Beitrag für 100 € Entlastung eine Nettoentlastung von 70 € entstehen würde. Fett markiert ist immer der günstigste in der jeweiligen Altersgruppe, kursiv der teuerste.

| Alter bei Abschluss | Signal BE-SI | Allianz V/100 | ARAG BEK67/MB0 | Barmenia BE100 | Hallesche MbZflex/100 |

|---|---|---|---|---|---|

| 22 | 22,17 € | 19,60 € | 17,80 € | 23,00 € | 17,00 € |

| 27 | 25,93 € | 23,80 € | 22,10 € | 27,00 € | 20,80 € |

| 32 | 30,15 € | 28,20 € | 26,70 € | 31,00 € | 25,00 € |

| 37 | 35,06 € | 33,40 € | 31,90 € | 37,00 € | 29,80 € |

| 42 | 41,05 € | 39,60 € | 38,20 € | 43,00 € | 35,80 € |

| 47 | 48,54 € | 47,60 € | 46,20 € | 52,00 € | 43,40 € |

| 52 | 57,97 € | 57,80 € | 56,60 € | 62,00 € | 53,60 € |

| 57 | ——- | 71,40 € | 69,90 € | 76,00 € | 66,60 € |

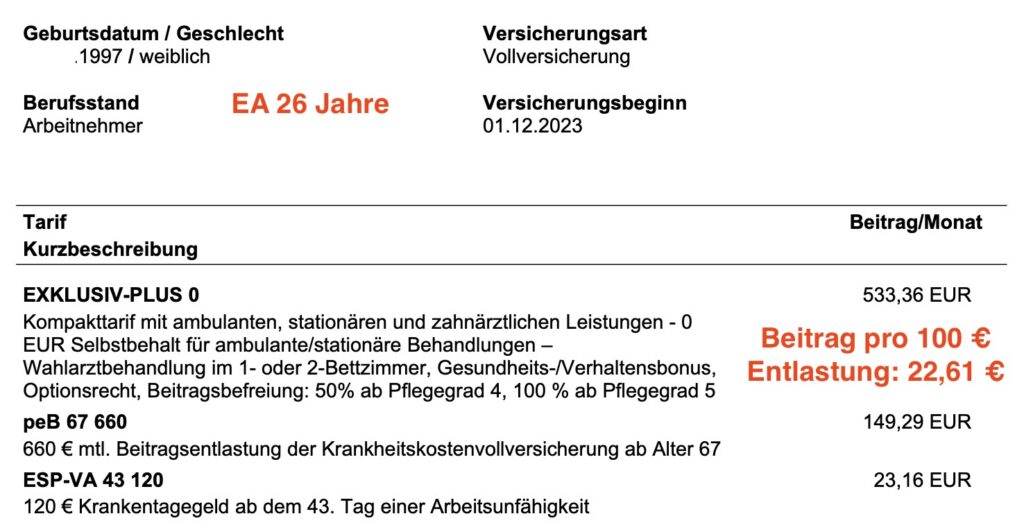

Zum Vergleich hier noch ein Beispiel eines anderen Kunden aus dem letzten Jahr und dem alten Beitragsentlastungstarif. Eintrittsalter war hier 26. Für 660 € Entlastung waren 149 € zu zahlen, also für 100 € Entlastung ein Beitrag von ca. 22 €. Verglichen mit dem Beitrag für 27-Jährige heute, was einem deutlichen Anstieg entspricht, begründet in Kalkulation und Langlebigkeit.

Aus einem anderen Kundenantrag. Ein 32-Jähriger zahlte für einhundert Euro Entlastung im alten Beitragsentlastungstarif 27,36 €, ein 32-Jähriger neu 30,15 €, Steigerung 10,19 % mehr.

Kann der Tarifbeitrag angepasst werden?

Ja, der Tarif BE-SI, also die Beitragsentlastung, unterliegt ebenfalls der Beitragsanpassung. Diese hat bei der Signal einen eigenen „auslösenden Faktor“, die Veränderung der Sterblichkeit. Vereinfacht ausgedrückt: leben die Menschen länger und verlängert sich dadurch die Leistung der Beitragsentlastung, so kann der Beitrag, genauer gesagt muss der Beitrag angepasst werden.

Signal Iduna Beitragsentlastungstarif BE-SI – Abschluss

Die Signal Iduna wird den Tarif nicht nur neuen Kunden anbieten, sondern auch im Bestand einen späteren Einschluss ermöglichen. Auch (ehemalige) Versicherte des Deutschen Ring Krankenversicherung aG mit den beliebten Tarifserien Esprit und Comfort+ sind somit in der Lage, einen solchen Tarif abzuschließen.

Eine Umstellung aus dem alten in den neuen Entlastungstarif ist nicht möglich (und wirtschaftlich auch nicht wirklich sinnvoll).

Ob ein Neuabschluss in einem Vertrag und damit das Bestehen zweier unterschiedlicher Beitragsentlastungsbausteine in einer PKV möglich ist, ist bisher nicht bekannt.

Hier noch für alle, die Bedingungen als PDF zum Download.

Also ich muss schon sagen. Der Tarif selbst ist aus meiner Sicht nicht wirklich empfehlenswert. Habe dies mal am Beispiel eines 42 jährigen mit einer Kapitalmarktinvestition verglichen. Die Kapitalmarktimvestition war nur mit 3,5% eff. Zinsen durchgerechnet. Den Zonsvorteil in der Erwerbszeit habe ich mit 10% gegenüber der Rentenphase angenommen. Ergebnis: Erst mit ca. 86 Jahren (!!!), kann der BE-SI die Eigenanlage einholen. Puhh und das bei allen Risiken wie vorzeitiger Todesfall, GKV Versicherungspflicht etc. Also für mich kein lohnenswertes Produkt. Dir Beitragsentlastungen bei der Signal werden tatsächlich immer schlechter. Man erinnere daran das auf den >10% besseren peB auch mal bei Leistungsfreiheit Beitragsrückerstattungen gewährt wurden.

Der BE-SI lohnt sich wohl wirklich nur in seltenen Fällen.

Hallo,

der “renditevergleich” hinkt so, da dieser zumindest bei Arbeitnehmern einen recht deutlichen AG Zuschuss und Steuereffekt hat.

Einfach mal mit einem Brutto-Netto-Rechner zwei Varianten rechnen, dann nur die wirkliche Nettodifferenz rechnen und dann dies mit durchaus 5% als Sparplan bis 67 und als Entnahmeplan (Nach Abzug der Steuern) bis 86=90 rechnen, je nachdem wie lange man leben will.

Wie mehrfach in anderen Beiträgen geschrieben, Beitragsentlastungstarife sind weder ein Allheilmittel, zwingen aber dazu Geld unangetastet zu lassen, es steuer”optimiert” anzulegen und sind daher EINE von mehreren Optionen.

Die Aussage “Der BE-SI lohnt sich wohl wirklich nur in seltenen Fällen.” ist daher mE zumindest bei Arbeitnehmern so nicht korrekt.

ich mache die Berechnung die Tage mal mit zwei Optionen, Steuern und Entnahmeplan, wenn ich dazu komme

Was noch interessant wäre wäre zu errechnen wie die sofortige Anrechnung der Entlastung bei Kündigung des Beitragsentlastungstarifes ausfällt. Da die Signal dies in ihren Q&A nicht empfiehlt glaube ich es wird noch unlukrativer als der Tarif so schon ist.

Es ist ein Vers. Produkt, welches ein Langlebigkeitsrisiko abdecken soll und kann. Daher ist eine Kündigung generell schädlich.

Für Arbeitnehmer im obigen Beispiel attraktiv. Die Netto-Rendite liegt bei 20 Jahren Beitragsentlastung (Alter 87) und einem Eigenanteil bei Arbeitnehmern von 75 EUR bei ca. 3,8% (www.Zinsen-berechnen.de/Rentenversicherung). Nach Abzug der Steuern vom Arbeitgeberanteil bei 50 EUR Arbeitnehmeranteil liegt die Netto-Rendite bei ca. 5 %.

Vorteile beim alten peB der Signal Iduna (bis 2023):

Bei Rückwechsel in GKV eine Umwandlung in Zusatzvers. z.B. Einbettzimmer Chafarztbehandlung, Pflegeversicherung möglich (jetzt anscheinend nicht mehr)

Beitragsentlastung war ab Alter von 60-70 flexibel wählbar (jetzt erst ab 65)

Der neue peB der Signal Iduna ist vom Beitrag und der Flexibilität unatraktiv(er) geworden. Die Gründe der Signal Iduna für die Verschlechterungen wären interessant.

Vielen Dank für Ihr Kommentar, es geht in der Beitragsentlastung jedoch nicht um die Rendite, auch ein Prozentsatz. Egal, ob es ein kalkulatorischer oder ein realer Prozentsatz ist, spielt hier eine untergeordnete Rolle. Es geht um die Absicherung des Langlebigkeit-Risikos, da ist die Rendite nur untergeordnet wichtig. Natürlich, wie im Beitrag geschrieben, gibt es Argumente dafür und dagegen und es ist keinesfalls so, dass die Beitragsentlastung Tarife ein Allheilmittel für alle sind.