Ein sich wacker haltendes Märchen und anscheinend auch bei den MitarbeiterInnen einiger Krankenkassen nicht wirklich bekannter Umstand, um nicht zu unterstellen das man bewusst auf das Unwissen der Kunden setzt und diese weiter in der eigenen Krankenkasse halten will. (Kunden versuchen zu halten ist vollkommen in Ordnung, wenn es dabei fair und mit richtigen Informationen zugeht)

Was ist die Bindungsfrist?

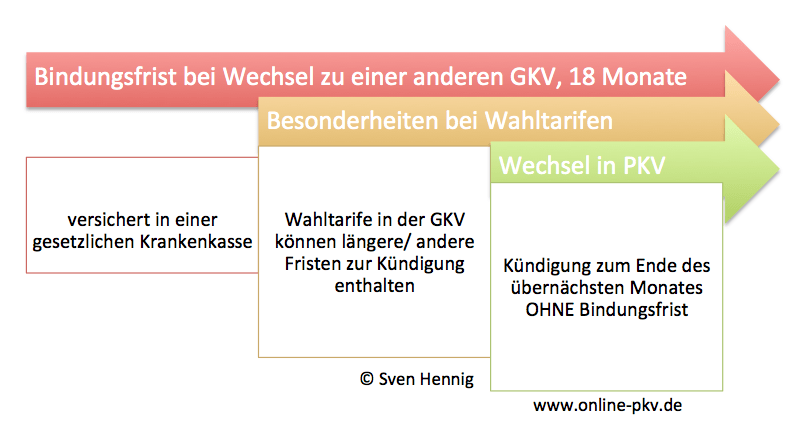

Der Gesetzgeber hat im Rahmen der vor Jahren eingeführten Wechselmöglichkeiten der Gesetzlichen Krankenkasse (GKV) eine so genannte Bindungsfrist eingeführt. Diese regelt, dass der Versicherte in der GKV diese nicht jeden Monat hin und her wechseln kann, sondern mindestens 18 Monate an die Wahl seiner Krankenkasse gebunden ist. Die Regelung findet sich hierzu, wie zu fast allen Fragen der GKV, im Sozialgesetzbuch 5, dort heisst es:

4) Versicherungspflichtige und Versicherungsberechtigte sind an die Wahl der Krankenkasse mindestens 18 Monate gebunden, wenn sie das Wahlrecht ab dem 1. Januar 2002 ausüben. Eine Kündigung der Mitgliedschaft ist zum Ablauf des übernächsten Kalendermonats möglich, gerechnet von dem Monat, in dem das Mitglied die Kündigung erklärt. Die Krankenkasse hat dem Mitglied unverzüglich, spätestens jedoch innerhalb von zwei Wochen nach Eingang der Kündigung eine Kündigungsbestätigung auszustellen. Die Kündigung wird wirksam, wenn das Mitglied innerhalb der Kündigungsfrist eine Mitgliedschaft bei einer anderen Krankenkasse durch eine Mitgliedsbescheinigung oder das Bestehen einer anderweitigen Absicherung im Krankheitsfall nachweist.

Ausnahmen von dieser Kündigungsfrist finden sich bei Einführung von Zusatzbeiträgen, welche die Frist außer Kraft setzen.

Erhebt die Krankenkasse ab dem 1. Januar 2009 einen Zusatzbeitrag, erhöht sie ihren Zusatzbeitrag oder verringert sie ihre Prämienzahlung, kann die Mitgliedschaft abweichend von Satz 1 bis zur erstmaligen Fälligkeit der Beitragserhebung, der Beitragserhöhung oder der Prämienverringerung gekündigt werden. Die Krankenkasse hat ihre Mitglieder auf das Kündigungsrecht nach Satz 5 spätestens einen Monat vor erstmaliger Fälligkeit hinzuweisen.

Was ist bei einem Wechsel in die Private Krankenversicherung zu beachten?

Grundsätzlich gilt die Bindungsfrist daher bei einem Wechsel in die Gesetzliche Kasse, bzw. richtigerweise innerhalb des Systems. Wer also von einer gesetzlichen Krankenkasse zur anderen wechseln möchte, der unterliegt der Bindungsfrist. Dabei spielt es keine Rolle, ob es sich um einen Versicherungspflichtigen handelt, oder ob es ein Versicherungsberechtigter ist, also jemand der sich in der GKV (freiwillig) versichern darf, aber nicht muss.

Wer jedoch das System der GKV generell verlassen möchte um in eine private Krankenversicherung zu wechseln, für den gilt diese Bindungsfrist eben gerade nicht. Hierfür sieht der §175 eindeutig eine Regelung vor, diese lautet weiterhin im Absatz 4:

Die Sätze 1 und 4 gelten nicht, wenn die Kündigung eines Versicherungsberechtigten erfolgt, weil die Voraussetzungen einer Versicherung nach § 10 erfüllt sind, Satz 1 gilt nicht, wenn die Kündigung erfolgt, weil keine Mitgliedschaft bei einer Krankenkasse begründet werden soll.

Was können Sie tun, wenn die Krankenkasse eine Kündigung ablehnt?

Einen solchen Fall hatte ich die letzten Tage aktuell bei einem unserer Kunden. Dieser kündigte seine Krankenkasse mittels dieses “Kündigungsformulars für die GKV” und bekam eine Bestätigung nicht wie erwartet zum 01. 01. 2014, sondern zum 01. 04. 2014. Da er von einem Missverständnis ausging, fragte er nochmals nach.

Sehr geehrte Damen und Herren,

als freiwillig gesetzlich Versicherter, kündigte ich bei Ihnen am 23.10 aufgrund meines Wechselwunsches zur PKV. Leider haben Sie die Kündigung nicht richtig bearbeitet, da Sie mir die Kündigung zum 31.03.2014 bestätigt haben. Richtig wäre aber bei Wechsel zur PKV als freiwillig Versicherter eine Kündigungsfrist von 2 Monaten zum Monatsende, sprich zum 31.12.2013. Bitte korrigieren Sie dies und senden mir zeitnah die Korrektur zu.

Vielen Dank

Die Mitarbeiterin der zuständigen GKV hat aber leider auch diesen eindeutigen Wechselwunsch und den Hinweis anscheinend nicht verstanden, denn als Antwort kam folgende Mail:

Sehr geehrter Herr XXX,

vielen Dank für Ihre Nachricht.

Mit jeder neuen Krankenkassenwahl binden Sie sich an die gewählte Kasse für 18 Monate. Erst wenn die 18 Monate abgelaufen sind, können Sie kündigen. Sie sind am 01.10.2012 Mitglied der Deutschen BKK geworden. Die Bindungsfrist läuft daher vom 01.10.2012-31.03.2014. Die Kündigungsbestätigung, die Sie erhalten haben, ist daher korrekt.

Wenn Sie Fragen haben oder weitere Informationen wünschen, rufen Sie uns bitte an oder senden Sie uns eine E-Mail. Wir kümmern uns.

Mit freundlichen Grüßen

B. H…..

Servicecenter Versicherung und Beiträge

Deutsche BKK

Schade das die Dame die Mail des Kunden anscheinend nicht einmal gelesen hat, denn er sprach von einem Wechselwunsch in die PKV, sie jedoch von “Krankenkassenwahl” in ihrer Mail, daher hätte die Dame nur dann recht, wenn es sich um einen Wechsel zu einer anderen GKV handeln würde.

Was können Sie in solcher Situation tun?

Schreiben Sie die GKV nochmals und am besten schriftlich auf dem Postwege an. Weisen Sie auf die Vorgaben des §175 Abs. 4 hin und dort explizit auf die oben genannte Formierung, welches dann so aussehen könnte.

Sehr geehrte Damen und Herren,

meine Kündigung zum ……….. bei Ihrer Krankenkasse haben Sie mit Schreiben vom ……….. fälschlicherweise zu einem falschen Termin bestätigt. Sie gehen darin davon aus, es gelte eine Bindungsfist von 18 Monaten. Diese Regelung aus §175 Abs. 4 stimmt jedoch nur dann, wenn ich in eine andere GKV wechseln wollte, nicht bei einem Wechsel in das System der privaten Krankenversicherung. Die Regelung zum Nachlesen lautet:

“4) Versicherungspflichtige und Versicherungsberechtigte sind an die Wahl der Krankenkasse mindestens 18 Monate gebunden, wenn sie das Wahlrecht ab dem 1. Januar 2002 ausüben. Eine Kündigung der Mitgliedschaft ist zum Ablauf des übernächsten Kalendermonats möglich, gerechnet von dem Monat, in dem das Mitglied die Kündigung erklärt. (…)

und speziell weiter:

Die Sätze 1 und 4 gelten nicht, wenn die Kündigung eines Versicherungsberechtigten erfolgt, weil die Voraussetzungen einer Versicherung nach § 10 erfüllt sind, Satz 1 gilt nicht, wenn die Kündigung erfolgt, weil keine Mitgliedschaft bei einer Krankenkasse begründet werden soll.”

Ich fordere Sie daher auf, die falsche Kündigungsbestätigung binnen der kommenden 7 Tage nach Zugang dieses Schreibens zu korrigieren. Sollten Sie- wovon ich nicht ausgehe- weiter bei der falschen Aussage bleiben, so übersenden Sie mir umgehend einen widerspruchsfähigen Bescheid, damit ich rechtlich meinen Anspruch auf Beendigung zum Ende des übernächsten Monats geltend machen kann. Vielen Dank!

Danach sollte Ihnen die Krankenkasse eine neue Kündigungsbestätigung zusenden und einem Wechsel steht nichts mehr im Wege. Bitte bedenken Sie aber, bis zum Kündigungstermin muss die Folgeversicherung nachgewiesen sein, sonst ist die Kündigung unwirksam.

Das ist ja schrecklich kompliziert. Wieso darf ich in die Private Krankenversicherung schneller wechseln als in die gesetzliche Krankenkasse?

Weil der Wechsel von GKV in PKV in den allermeisten Fällen eine langjährige Geschichte ist. Einmal PKV versichert kommt man ja nicht ohne weiteres wieder in die GKV zurück.

Der Wechsel innerhalb des PKV Systems ist aufgrund von Altersrückstellungen auch lange nicht so interessant wie bei der GKV wo es sowas nicht gibt.

Diese Bindungsfrist innerhalb der gesetzlichen Krankenkassen soll dem sogenannten “Kassenhopping” also dem ständigen Wechseln von einer zur nächsten Krankenkasse einhalt gebieten.

Das ist der Hintergrund.