Bereits vor einigen Monaten habe ich eine Prognose zu den Höchstbeiträgen der GKV, basierend auf meiner Prognose zu den neuen Rechengrößen der Sozialversicherung 2025 abgeben und Ihnen damit frühzeitig eine Prognose gegeben, wie sich die wichtigen Werte der Sozialversicherung entwickeln können. Nun hat das Bundesministerium für Arbeit und Soziales am 13.09.2024, den Referentenentwurf veröffentlicht und dieser wurde im November 2024 durch das Kabinett beschlossen.

Wie in den vergangenen Jahren werden durch den Referentenentwurf zu den Rechengrößen der Sozialversicherung die Zahlen festgelegt, welche dann noch durch das Parlament bestätigt werden. Da es in den vergangenen Jahrzehnten zu diesem keine Änderungen hat, ist auch hier von einer Umsetzung der Zahlen so auszugehen. Erstmalig ist nach dem Gesetz zur Rentenüberleitung für die Rentenversicherung und deren Beitragsbemessungsgrenze KEINE Trennung zwischen Ost und West mehr vorzunehmen.

Bevor wir nun zu den Veränderungen kommen, hier die voraussichtlich geltenden Werte für die

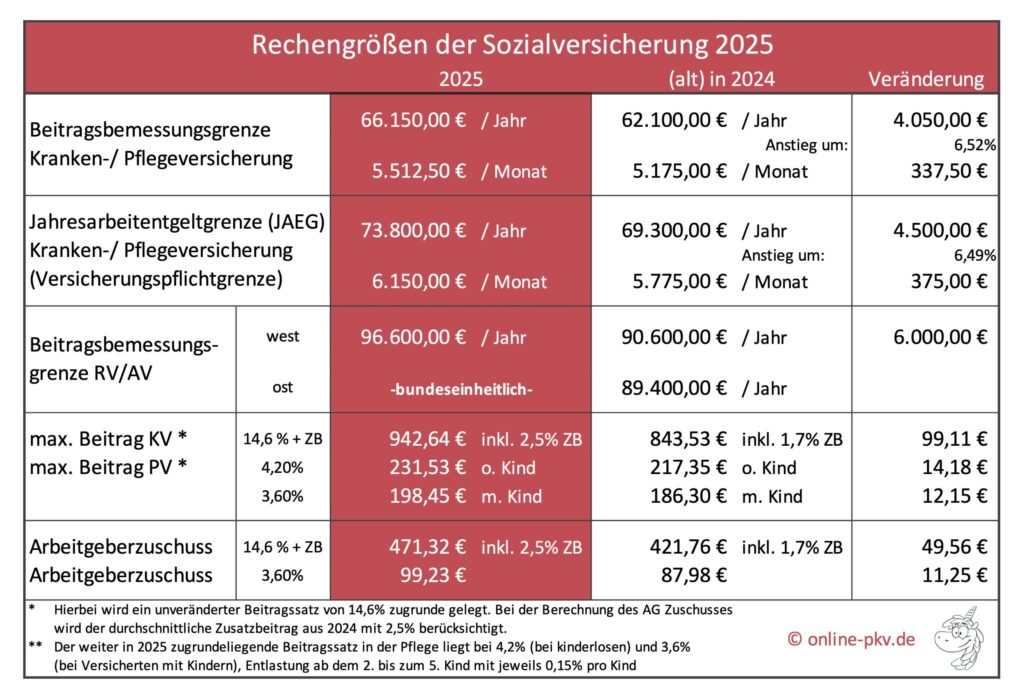

Rechengrößen der Sozialversicherung 2025 – Krankenversicherung

- Jahresarbeitsentgeltgrenze 2025 (JAEG): 73.800 € (mtl. 6.150 €)

- Versicherungspflichtgrenze: 2025 73.800 € (mtl. 6.150 €)

- Beitragsbemessungsgrenze 2025 (KV): 66.150 € (mtl. 5.512,50 €)

Gegenüber den Werten aus dem Jahr 2024 ergibt sich ein deutlicher Anstieg. Dieses resultiert aus der starken Lohnzuwachsrate von 6,37 %. Somit steigt die Versicherungspflichtgrenze von 69.300 € um weitere 4.500 € auf jetzt 73.800 €.

Die Beitragsbemessungsgrenze steigt ebenfalls deutlich von 62.100 € um weitere 4.050 € auf nun 66.150 €. Ein Anstieg in der Beitragsbelastung von 6,52 %.

Was all diese Zahlen für die Entwicklung der Beiträge in der gesetzlichen und privaten Krankenversicherung bedeuten, das schauen wir uns weiter unten genauer an.

Natürlich beeinflussen die Rechengrößen der Sozialversicherung 2025 nicht nur die Kranken-, sondern auch die Rentenversicherung:

- Beitragsbemessungsgrenze 2025 (RV) (allgemeine): 96.600 € (mtl. 8.050 €)

- erstmalig gibt es keinen Unterschied Ost-West. Ein Anstieg hier um 6.000 € (von ehemals West) und sogar 7.200 € von der Grenze Ost 2024.

- Beitragsbemessungsgrenze 2025 (RV) (Knappschaft): 118.800 € (mtl. 9.900 €)

Ebenfalls im Referentenentwurf der Rechengrößen der Sozialversicherung 2025 wurden festgelegt:

- Bezugsgröße der Sozialversicherung WEST: 44.940 € (mtl. 3.745 €)

- vorläufiges Durchschnittsentgelt 2025 in der RV: 50.493 €

- endgültiges Durchschnittsentgelt 2023 (jetzt erst festgelegt) 44.732 €

Mit den neuen Größen ergeben sich insbesondere für privat versicherte Arbeitnehmer neue Zuschüsse zur privaten Krankenversicherung.

Wie ändert sich der Höchstbeitrag in der gesetzlichen Krankenversicherung 2025?

Der Höchstbeitrag für einen Arbeitnehmer mit einem Bruttojahreseinkommen über 66.150 € steigt direkt und deutlich an. Dabei sind zwei Faktoren wichtig: die Beitragsbemessungsgrenze (die Grenze, bis zu welcher Beiträge zu zahlen sind) und der durchschnittliche Zusatzbeitrag. Dieser liegt im Jahr 2024 noch bei 1,7 %, steigt aber aller Wahrscheinlichkeit nach um 0,3 auf dann 2 %.

Bei der Annahme: durchschnittlicher Zusatzbeitrag 2,5 %, lt. Empfehlung des Schätzerkreises) 1,7 % und BBG KV wie jetzt veröffentlicht bei 66.150 € ergibt sich für einen Arbeitnehmer folgende Rechnung:

TEIL 1 KV: 5.512,50 € * 14,6 % (allgemeiner Beitragssatz) = 804,83 €

TEIL 2 KV: 5.512,50 € * 2,5 % / 2 = 137,81 €

Höchstbeitrag gesetzliche Krankenversicherung 2025: 942,64 €

dazu kommt die Pflegepflichtversicherung:

mit Kindern, Pflegepflicht: 5.512,50 € * 3,40 % = 187,43 €

ohne Kinder, Pflegepflicht: 5.512,50 € * 4,0 % = 220,50 €

Für einen gesetzlich versicherten Arbeitnehmer ohne Kinder steigt somit die (gemeinsam mit dem Arbeitgeber) zu tragende Belastung der

Kranken- und Pflegeversicherung auf MONATLICH 1.163,14 €

(Arbeitnehmer- und Arbeitgeberanteil, keine Kinder)

Steigerung des Höchstbeitrags in der GKV 2025

Gegenüber dem Vorjahr steigt für den Höchstbeitrag in der Kranken- und Pflegeversicherung für einen kinderlosen Arbeitnehmer der Gesamtbetrag (AN+AG) auf deutlich über die eintausendeinhundert Euro Grenze an und damit ist noch keine Anpassung von Zusatzbeitrag oder Beitragssatz berücksichtigt.

Steigerung GKV-Gesamtbelastung somit + 112,61 € mtl. oder + 10,72 %

(Arbeitnehmer- und Arbeitgeberanteil, keine Kinder)

Wie ändert sich der Arbeitgeberzuschuss 2025 in der gesetzlichen Krankenversicherung?

Der bisherige Höchstzuschuss 2024 lag bei Arbeitnehmern bei 421,76 € und weiteren 87,98 € in der Pflegepflichtversicherung.

Für das Jahr 2025 ergeben sich dann folgende, neue Berechnungen:

Arbeitgeberzuschuss private Krankenversicherung 2025

KRANKEN: 5.512,50 € * (14,6 % + 2,5 %) / 2= 471,32 € (bisher 421,76 €, ein Plus von 49,56 €)

Pflege: 5.512,50 € * (3,4) / 2= 93,71 € (bisher 87,98 €, ein Plus von 5,74 €)

Arbeitnehmer mit einem Bruttoeinkommen zwischen 69.300 € und 73.800 € lesen bitte unbedingt den Beitrag im Blog hier, denn diese haben letztmalig bis 30.09.2024 die Chance auf einen PKV-Zugang.

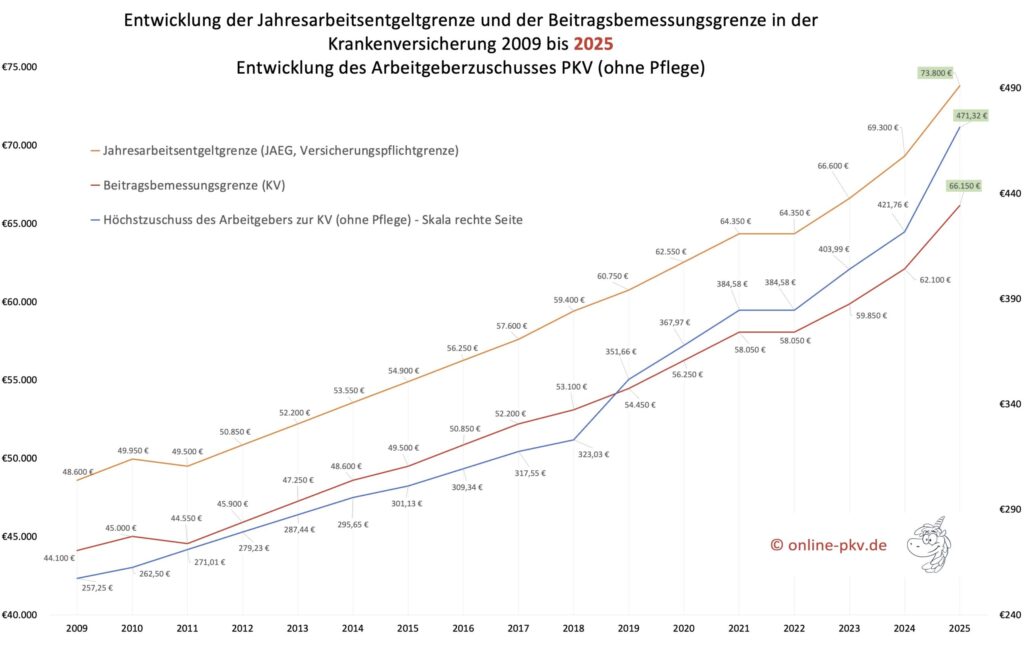

Entwicklung der Jahresarbeitsentgeltgrenze, Beitragsbemessungsgrenze und Arbeitgeberzuschuss 2025

Eintrittsalter und Gesundheitszustand sichern

Wer bis jetzt nicht in die PKV wechseln kann oder aus dieser (temporär) herausfällt, der sollte sich Gedanken zu einigen wichtigen Punkten machen:

In den kommenden Tagen und Wochen werde ich noch einmal etwas detaillierter zu der Befreiung von der Versicherungspflicht beim Unterschreiten der Grenze schreiben. Privat versicherte Arbeitnehmer können sich in bestimmten Fällen befreien lassen und auch weiterhin in der privaten Krankenversicherung bleiben, wenn sie von der Grenze „überholt“ werden. Das gilt jedoch in sehr ausgewählten Fällen; dazu mehr in der kommenden Woche.

Weiterhin ergibt sich für Arbeitnehmer mit einem Bruttoeinkommen zwischen 69.300 € (der alten Versicherungspflichtgrenze 2024) und den neuen 73.800 € (der neuen Grenze für 2025) bis zum 30. September 2024 letztmalig die Möglichkeit ihre gesetzliche Krankenkasse zu kündigen, falls diese die Absicht haben, zum 1. Dezember letzten möglich in die private Krankenversicherung zu wechseln. Dazu erklärt das folgende Schaubild den Ablauf.

Sozialversicherungswerte in der Übersicht für den Schreibtisch und die Pinnwand als PDF-Download

Wie jedes Jahr seit Jahrzehnten stelle ich die Zahlen auch hier wieder als schnelles Nachschlagewerk per PDF zur Verfügung. Egal, ob gedruckt auf dem Schreibtisch, alle Zahlen direkt greifbar.