In den vergangenen Tagen gab es viel Wirbel, Wirbel um den Finanztest (die neuerdings Stiftung Warentest Finanzen heißt) PKV-Test. In meiner ausführlichen Kritik zeigte ich bereits, warum Sie die Empfehlungen der Stiftung Warentest ruinieren können. Was es aber mit dem vermeintlichen Testsieger Arag Med Extra ME600 auf sich hat und warum Sie diesen als Angestellter in keinem Fall wie empfohlen abschließen sollten, das schauen wir uns hier einmal an.

„Denn Sie wissen nicht, was Sie tun.“

Mit diesem Zitat aus einem Filmtitel oder auch aus der Bibel lässt sich die Empfehlung der Tester detailliert beschreiben. In diesem und kommenden Beiträgen schauen wir uns detailliert einmal die Testsieger an. Der Ratschlag von Finanztest, einfach drei Testsieger gleichzeitig zu beantragen, schließt dann auch den Arag Med Extra ME600 ein. Schließlich, so die Autoren des Tests, sind alle „sehr gut“.

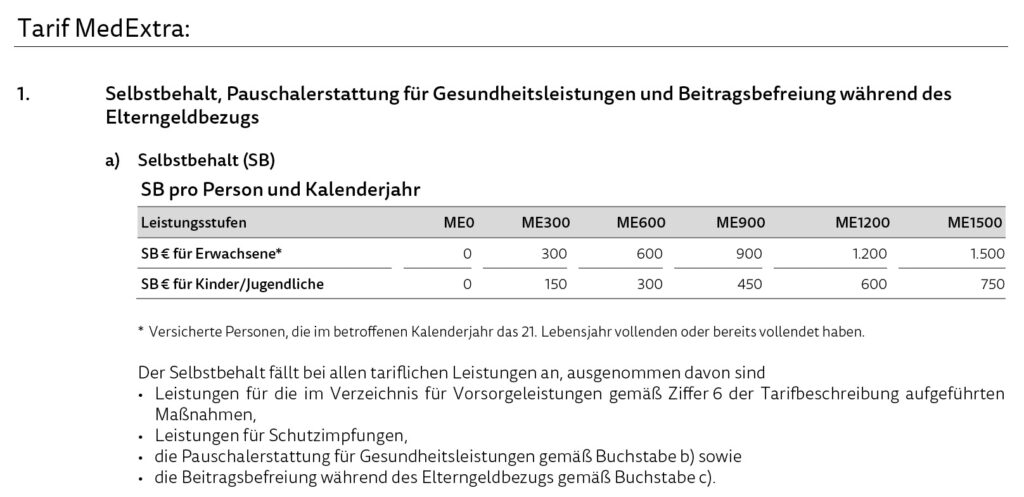

Arag Med Extra ME600 – Tarifbeschreibung, Selbstbeteiligung

Bei dem Tarif der Arag Med Extra ME600 handelt es sich um einen Kompakttarif, vertrieben durch ARAG Krankenversicherung. Es ist der „leistungsschwächste Tarif“ im Portfolio und wurde im 2019 an den Markt gebracht.

Es handelt sich also um einen relativ neuen Tarif in der Unisexwelt (also Männer und Frauen in einem Tarif). Die Tarif- und Versicherungsbedingungen verlinke ich zum Nachlesen am Ende des Beitrages und verweise in diesem Artikel an einigen Stellen darauf.

Die möglichen Selbstbeteiligungen variieren für Erwachsene zwischen keiner SB (ME0) und 1500 € Selbstbeteiligung pro Jahr (ME1500). Kinder und Jugendliche (bis zum 21. Lebensjahr) zahlen hier den jeweils halben Betrag, also maximal 750 € pro Jahr.

Zudem verspricht die Arag im Tarif Med Extra eine sogenannte Pauschalleistung. Hierbei handelt es sich um eine Rückzahlung des teilweisen Beitrages, wenn einige Voraussetzungen erfüllt sind.

- es wurden keine Leistungen in dem abgelaufenen Jahr in Anspruch genommen (ausgenommen hiervon sind Vorsorgeleistungen gem. Verzeichnis der Arag, Schutzimpfungen und die Beitragsbefreiung in Elternzeit)

- es gibt am 31. Januar des Folgejahres keinen Beitragsrückstand

Wichtig hierbei ist zu beachten, die Pauschalleistung zum Bezahlen kleiner Rechnungsbeträge gibt es nur in den Tarifstufen MB0 und MB300. (siehe Seite 93, Bedingungsheft)

Die Pauschalleistung wird in der zweiten Hälfte des Folgejahres ausgezahlt, nachträglich eingereichte Rechnungen verrechnet der Versicherer dann. Leider haben die Tester auch das nicht verstanden, denn der MB600 hat eben diese nicht, dennoch stellt die Tabelle eine „garantierte Beitragsrückerstattung“ dar.

Arag Med Extra ME600 – ambulante Leistungen

Müssen Sie zum Arzt und ambulant behandelt werden, so zahlt der Versicherer hier die Kosten bis zu den folgenden Höchstsätzen der Gebührenordnung.

- ärztliche Leistungen und Honorare bis zum 3,5-fachen Satz, dem Höchstsatz. Leistungen darüber, auch mit einer Honorarvereinbarung – zum Beispiel durch besondere Spezialisten – zahlt die Arag hier nicht.

- technische Leistungen bis zum 2,5-fachen Satz

- Laborleistungen bis zum 1,3-fachen Satz

Heilmittel, Hilfsmittel, Psychotherapie und mehr

Bei der Kostenübernahme der Heilmittel (in § 4, Abs. 2) heißt es: „wie z. B. Inhalationen, Krankengymnastik, Massagen, Hydrotherapie und Packungen, Wärmebehandlung, Elektrotherapie, Lichttherapie und andere physikalische Behandlung sowie Logopädie und Ergotherapie, soweit diese durch staatlich geprüfte Angehörige entsprechender Heilberufe angewandt werden.“

Heilmittel werden durch die Arag mit einer zusätzlichen Selbstbeteiligung von 20 % übernommen. Diese beträgt maximal 500 € (20 % von 2.500 €)

d) Heilmittel

Die Leistung erfolgt für erstattungsfähige Aufwendungen bis zu einem Rechnungsbetrag von 2.500 Euro je Kalenderjahr zu 80 Prozent, für den 2.500 Euro übersteigenden Teil zu 100 Prozent.

Diese zusätzliche Selbstbeteiligung ist den Finanztestern wohl entgangen.

Hilfsmitteln ab 1.000 € nur mit Zusage oder 20 % Eigenanteil

- offener Hilfsmittelkatalog

- Hilfsmittel muss „muss in einer der körperlichen Beeinträchtigung angemessenen Ausführung bezogen werden“

- Hilfsmittel unter 1.000 € ohne vorherige Genehmigung

- Hilfsmittel ab 1.000 € mit schriftlicher Zusage vor Bezug des Hilfsmittels

- „Wird ein Hilfsmittel mit einem Bezugspreis ab 1.000 Euro ohne vorherige

schriftliche Zusage des Versicherers bezogen, werden 80 Prozent des erstattungsfähigen Rechnungsbetrags für die funktionale Standardausführung für die tarifliche Erstattung zugrunde gelegt. Als Bezugspreis gilt der Preis für die gesamte Versorgung.“ - Es gilt der Preis immer für die gesamte Versorgung (also auch zweimal 600 € benötigen eine Genehmigung)

Kritisch sehe ich sowohl die Formulierung zu „angemessenen Ausführungen“, der „medizinisch begründeter Angabe der erforderlichen Funktionalität“, als auch die Kürzungsoption, wenn keine Genehmigung vorlag. Hier wird dann nicht auf 80 % der Kosten des Hilfsmittels reduziert, sondern auf 80 % der funktionalen Standardausführung.

Unterscheidet sich die Beinprothese für den 30-jährigen Marathonläufer und die einfache Ausführung der Prothese beispielsweise zwischen 30.000 € und 10.000 €, stellt sich einerseits die Frage, welches Hilfsmittel die Arag genehmigen würde. Fragt der Kunde aber nicht, so bekommt er nur 80 % der günstigen Versorgung und zahlt 22.000 € selbst.

Klar hat Finanztest in den Anforderungen bewusst formuliert, die Tarife müssen mindestens 80 % für Körperersatzstücke zahlen. Von einer verbesserten Ausführung oder hochwertiger Versorgung wurde bewusst nicht gesprochen.

Brillen und Lasik (Sehschärfenkorrektur)

- Maximale Erstattung 300 € in 24 Monaten

- ändert sich die Sehstärke um mind. 0,5 Dioptrien, dann auch vorher neuer Anspruch

- brechkraftverändernde Operationen werden zu 100 Prozent erstattet, maximal aber ein Höchstbetrag von 2.000 € innerhalb von 60 Monaten (NICHT pro Auge)

- nach der OP (egal, wie diese wirkt) gibt es für fünf Jahre keine Erstattung von Brillen (Seite 94 im Bedingungsheft)

Psychotherapie mit Eigenanteil und Beschränkungen

Die Psychotherapie bezahlt die Arag im Med Extra ME600 bei unterschiedlichen Behandlern. So können hier folgende Berufsgruppen nutzen:

- Arzt mit entsprechender Facharzt- oder Zusatzbezeichnung (z. B. für Psychiatrie und Psychotherapie)

- niedergelassenen und im Arztregister eingetragenen psychologischen Psychotherapeuten

- Kinder- und Jugendlichenpsychotherapeuten mit geeignetem Fachkundenachweis in eigener Praxis

Die Erstattung ist auch hier wiederum begrenzt.

- 80 % der Kosten bis zur 30. Sitzung

- ab der 31. Sitzung zu 100 %

- Soziotherapie maximal 120 Stunden innerhalb von drei Jahren je Versicherungsfall

Eine Psychotherapie kostet zum Beispiel bei Kindern und Jugendlichen pro Sitzung zwischen 100 und 150 €. Nehmen wir also einen Mittelwert von 125 € * 30 Sitzungen * 20 % = 750 € zusätzliche Selbstbeteiligung.

Weitere Aussagen zu ambulanten Leistungen wie Kinderwunschbehandlung, Kryokonservierung oder auch digitalen Gesundheitsanwendungen lesen Sie ab der Seite 95 der AVB nach.

Stationäre Leistungen

Wer nun ins Krankenhaus muss, auch der bekommt diese Leistungen durch die den Med Extra erstattet. Nach Abzug einer eventuell vereinbarten Selbstbeteiligung sind folgende Erstattungen vorgesehen:

- Wahlleistung Ein- oder Zweibettzimmer

- Wahlärztliche Leistungen auch über die Höchstsätze der GOÄ, also über den 3,5-fachen Satz bei wirksamer Vereinbarung (dies meint eine Privat- und/oder Chefarztbehandlung)

- Bei Verzicht der Wahlleistungen erhalten Erwachsene je Wahlleistung und Tag 50 €, Kinder 25 € als Ersatz

- Rooming-In bei Kindern bis zum 12. Lebensjahr

Kur- und Sanatoriumsbehandlungen sowie Rehabilitationsmaßnahmen

Hier hat sich die Arag (Seite 96 der AVB) eine deutliche Begrenzung in die Bedingungen geschrieben. Hier vorliegen habe ich eine Rechnung einer Reha eines Kunden nach einer Hüft-OP. Diese war nach einem Unfall und der Behandlung dringend notwendig und dauerte 5 Wochen. Die angefallenen Kosten beliefen sich hier auf 6.450 €, also knapp 184 € pro Tag.

Die Arag übernimmt jedoch hier nach den Bedingungen maximal 30 € pro Tag für eine begrenzte Zeit.

Erstattungsfähig sind Aufwendungen für Kur- und Sanatoriumsbehandlungen sowie Rehabilitationsmaßnahmen gemäß § 4 Teil II Absatz 3 Ziffer 8 bis zur Dauer von 28 Tagen bis zu 30 Euro je Tag.

Auszug aus den AVB

Die zusätzliche Selbstbeteiligung läge somit in diesem konkreten Fall bei 6.450 € minus 28 T * 30 € (=840 €) = 5.610 €.

Aber hey, es ist immer noch ein „sehr guter“ Tarif und gleichwertig dessen, was die Stiftung Warentest dem teuersten Tarif zugesteht. Und schließlich ist der Tipp bekanntlich: “Wählen Sie den günstigsten Tarif aus.”

Die Anschlussheilbehandlung (AHB) ist bis zu 21 Tagen erstattungsfähig, wenn diese spätestens innerhalb von 28 Tagen nach dem Ende einer Krankenhausbehandlung, für die der Versicherer leistungspflichtig ist, beginnt. Dauert die Anschlussheilbehandlung oder die postprimäre bzw. weiterführende Rehabilitation länger als 21 Tage, bedarf es jeweils ab dem 22. Tag jeweils einer Zusage durch den Versicherer. Diese wird bei Vorliegen einer entsprechenden medizinischen Indikation erteilt.

Aber auch eine Wunschverlegung ist bei einem stationären Aufenthalt einmalig pro Versicherungsfall möglich, soweit der Aufenthalt dann noch mind. 7 Tage dauert. (Seite 96 nachzulesen)

Zahnärztliche Leistungen

- zahnärztliche Honorare bis zum Höchstsatz der GOZ, also bis 3,5-fachem Satz

- 2,5-fach für technische Leistungen

- 1,3-fach für Laborleistungen

- 100 % für Zahnbehandlungen

- 80 % für Zahnersatz

- 80 % für Kieferorthopädie

- begrenzt auf 1.000/ 2.000/ 3.000 in den Jahren 1.-3. nach Versicherungsbeginn

- keine Summenbegrenzung bei nachweislichem Unfall

Optionsrechte zur Umstellung im Arag Med Extra (ME)

Eine Umstellung in einen höherwertigen Versicherungsschutz ohne neue Gesundheitsprüfung (aber zu dem dann gültigen Eintrittsalter) bietet die Arag zum 1. Januar des sechsten Versicherungsjahres an.

Es darf vor dem Med Extra kein anderer Schutz bei der Arag bestanden haben, alte Kunden, die schon einmal umgestellt haben, sind somit schlecht dran.

Kinder und Jugendliche können nur mit den Eltern gemeinsam umstellen.

Arag Med Extra ME600 – welche Eigenanteile hat die Stiftung Warentest nun „vergessen“?

Zu der in der Tabelle der Testsieger aufgeführten Selbstbeteiligung von 600 € fehlen gleich mehrere Hinweise. Auch die Aussage zur garantierten Beitragsrückerstattung (Pauschalleistung) ist schlicht falsch. Die normale Beitragsrückerstattung und deren Kürzung hat mein Kollege Walter Benda bereits ausführlich beschrieben, auf die drohenden Finanzprobleme der Arag hingewiesen und vor den Gefahren gewarnt.

Was kommt jetzt bei Leistungen, die genutzt werden, dazu?

- 600 € normale SB aus dem Tarif ME600

- 500 € Eigenanteile bei den Heilmitteln

- 20 % bei Hilfsmitteln ohne Zusage und das Problem der funktionalen Standardausführung, hier sind schnell einige tausende Euro Eigenanteile drin.

- Lasik auf 2.000 € pro OP, nicht pro Auge, begrenzt

- 20 % SB für 30 Psychotherapiesitzungen (Beispiel hier mit 750 €)

So summieren sich hier auf die Dauer des Versicherungsschutzes und vor allem dann, wenn dieser auch benötigt wird, die Kosten massiv.

Fehler in der Kalkulation – Arag Med Extra viel zu günstig?

Zu der Frage der Kalkulation hatte ich bereits in meinem Finanztestartikel geschrieben und anhand der alten Bausteintarife mit vergleichbaren Leistungen dieses auch belegt.

Ein neuer Tarif, eingeführt 2019, welcher an den Markt kam und massiv zu billig ist, zieht wen an?

Richtig. Den jungen und vermeintlich gesunden Kunden und den Vermittler, der schnell das Vergleichsprogramm anwirft und den „günstigen“ und tollen Tarif schnell verkauft.

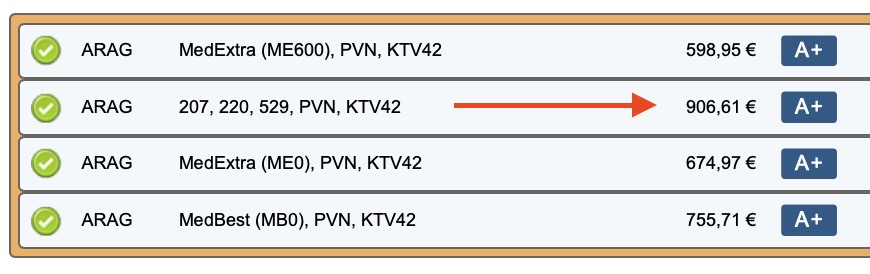

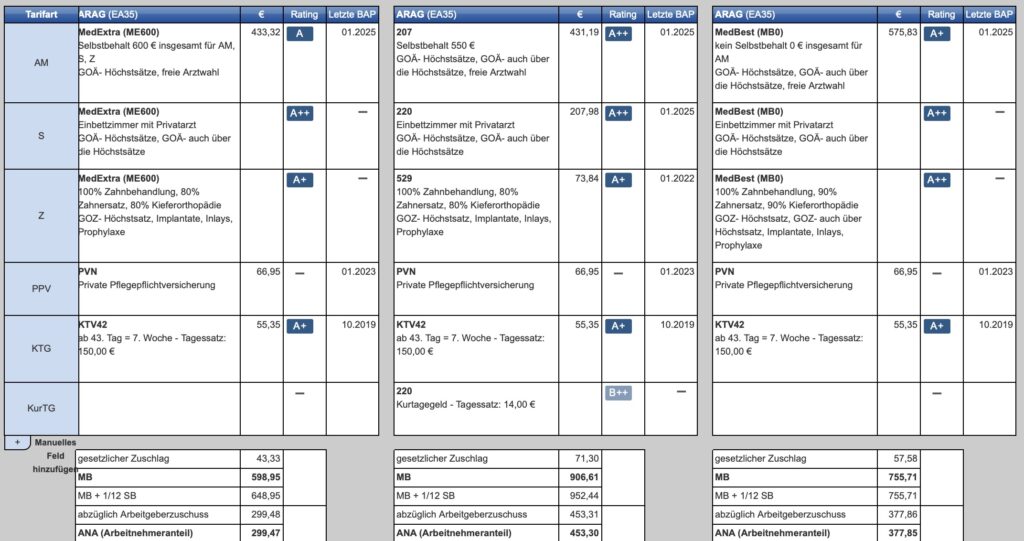

Verglichen mit den langlebigen Bausteintarifen der Arag Krankenversicherung, teilweise sogar mit weniger Leistungen in einigen Bereichen, aber besserer Kalkulation, benötigen schon heute massiv mehr Beitrag. Hier ein Beispiel eines 35-jährigen Neukunden. SB vergleichbar, die Bausteine haben 550 €, ambulante SB, der Kompakttarif 600 €.

Für den Arbeitnehmer ist diese Auswahl und Siegerempfehlung durch Finanztest noch doppelt fatal und führt in den Ruin.

- unterkalkulierter Tarif mit über 300 € Unterdeckung zu den Bausteinen

- mindestens 150 € verschenkter Arbeitgeberzuschuss, der sonst auch im Tarif landet

- mindestens 150 € höhere Lohnsteuer jeden Monat, nach dem Wechsel aus der GKV

- Tariflücken und Gefahren gerade bei hohen Ausgaben

Wie Finanztest also zu der Aussage kommt, dass die Tarife alle gleich „sehr gut“ seien und diesen Rat hier geben kann, ist mir vollkommen unklar.

„Gute Tarife gibts auch günstig“

schreibt Finanztest als Testüberschrift und gibt dann eine, genauer gesagt gleich

unzählige, fatale Empfehlungen.

Fallen Sie bitte nicht auf diesen Unsinn herein und suchen Sie kompetente Unterstützung. Billig ist nicht gut, billig, kann nicht stabil sein und billig bedeutet auch hier massive Einschränkungen.

Nicht jeder, der darf, passt auch für die PKV. Hier ist es eine Lebensentscheidung, und diese will wohlüberlegt sein. Das kann ein Zeitschriften-Test nicht und er sollte es auch nicht versuchen. Falls doch, bitte zumindest fachlich korrekt.

Meines Wissens hat die ARAG doch noch weitere sehr tückische Probleme die nur nach reichlich Recherche zu finden sind.

Die ARAG hat immer wieder den Ruf sehr genau, vielleicht auch hart, Vorvertragliche Anzeigepflichtverletzungen zu prüfen und Verträge zu kündigen. Kurz für die denen das nichts sagt. Wenn Sie nach Vertragsschluss Rechnungen einreichen und der Versicherer bei den gemachten Gesundheitsangaben Ungereimtheiten findet, ja das muss der Versicherer vorher nicht, dann kann er (der Versicherer) im schlimmsten Fall den Vertrag kündigen oder auflösen. Rechtlich ist dies in der Vorgehensweise grundsätzlich zulässig. Leider scheint die ARAG hiervon überdurchschnittlich oft Gebrauch zu machen.

Die ARAG hat einen hohen Provisionsanteil im Bereicj der Abschlußkostenquote. Hier scheint sich die ARAG Marktanteile in den letzten Jahren mit sehr hoch erscheinenden Provisionen zu “erkaufen”. Wenn das Geld aber zu großen Teilen für den Vertrieb aufgewand wird, dann… ja korrekt bleibt weniger für Gesundheitsausgaben, bzw. der Tarif wird in den Beiträgen deutlich steigen. Ich würde auf letzteres sowieso tippen, zusätzlich aus bereits genannten Gründen.

Also wie gesagt so sehr ich auch dir Finaztest lese und auch oft zu Rate ziehe. Bei diesem Test ist besonder Vorsicht und weitere Recherche essenziell!