Bereits in der Vergangenheit habe ich einige Beiträge über die Abläufe und teilweise Unwägbarkeiten in der PKV Beratung geschrieben, und diese oftmals unter dem #BeraterAlltag zusammengefasst. Natürlich ist mir der Unterschied zwischen Berater und Vermittler/Versicherungsmakler bewusst, für viele Kunden ist es aber immer noch der Berater, was der Grund für den Hashtag war. Damit es aber von der Formulierung klar und deutlich ist und alle zufrieden sind, nutze ich hier und in Zukunft #MaklerAlltag.

Bis sich Menschen mit der privaten Krankenversicherung beschäftigen, schwelt das Thema meist schon einige Wochen, Monate oder Jahre im Kopf herum. Der eine wollte sich in der Vergangenheit nicht entscheiden, schließlich hat man sich eingerichtet mit dem System der gesetzlichen Krankenkasse und auch gar kein Problem damit und möchte dieses vielleicht sogar proaktiv und gern im Rahmen der Solidarität unterstützen.

Aus Maklersicht gibt in der privaten Krankenversicherung zwei Arten von Interessenten. Die einen haben so schlechte Erfahrungen mit dem System der gesetzlichen Krankenkassen gemacht, keine Termine für Arztbesuche bekommen, keine Untersuchungen oder diese selbst gezahlt, die wollen ganz dringend und sofort in die private Krankenversicherung und beschäftigen sich auch gern damit. Diese Kunden sind oftmals jedoch so krank oder hatten so viele Erkrankungen, dass sie die private Krankenversicherung nicht aufnehmen möchte.

Die andere Gruppe, welche keinerlei Beschwerden, Erkrankungen oder dergleichen hatten, die sehen die Notwendigkeit bisher nicht so richtig, denn schließlich ist man ja mit dem System ganz zufrieden, man ist doch gesund.

PKV Beratung – Erfahrungen im Familienumkreis bringt zum Nachdenken

Daneben gibt es wiederum eine Gruppe, die sind aus Sicht der Krankenversicherung, aber auch aus Sicht des Versicherungsmaklers die „ideale Gruppe“ bildet. Warum? Weil diese selbst gar keine schlechten Erfahrungen gemacht haben, sondern „nur“ im eigenen Familienumfeld gesehen haben. Da waren Freunde und Bekannte oder Familienmitglieder, welche lang auf Arztbesuche oder Untersuchungen warten mussten oder Leistungen nicht oder eingeschränkt bekamen.

Damit „mir das nicht passiert“ beschäftige ich mich dann doch jetzt einmal mit dem Thema private Krankenversicherung, denn schließlich darf ich ja, wenn ich möchte in die PKV wechseln.

Diesen Satz höre ich relativ oft, wenn ich in meinem ersten Gespräch beim Kennenlernen danach frage, wo die Motivation für die private Krankenversicherung herkommt.

PKV Beratung – schnell oder gründlich?

Anfang Juni dieses Jahres erreichte mich eine Anfrage zur Beratung für die private Krankenversicherung. Auch diese kam über meine PKV Beratungsseite. Der Ablauf war wie sonst auch, es wurde der Kriterienfragebogen ausgefüllt, der Leitfaden gelesen und einen Termin für ein ernstes Gespräch gebucht, welches Mitte Juni stattfand. In diesem erläuterten wir die Unterschiede der Systeme. Die eigene private und berufliche Planung wurde besprochen und wir schauten uns im Anschluss erste Tarife und Möglichkeiten in der privaten Krankenversicherung an.

Zwei Wochen nach Ersttermin

Ende Juni folgten weitere Gespräche und es wurden Unterlagen besprochen, Tarife, rauf und runter diskutiert und Unternehmen und deren Struktur, Kennzahlen und auch die Auftragsentwicklung in der Vergangenheit näher angeschaut und beleuchtet. Währenddessen hatte der Interessent schon seine Hausaufgaben erledigt, die Patientenquittung der gesetzlichen Krankenkasse lag ebenso vor, wie einige Atteste und ärztliche Unterlagen aus vergangenen Behandlungen.

Nur die wenigsten Interessenten haben ihre Arztbesuche im ambulanten Bereich ständig präsent, wogegen man sich oftmals an einen Krankenhausaufenthalt oder eine psychotherapeutische Behandlung problemlos erinnern kann. Also vergingen weitere zwei Wochen, bis die Unterlagen zur Risikovorprüfung bei mir eintrafen und besprochen werden konnten.

Sieben Wochen nach Ersttermin

Nun ging es so weiter, mit Fragebögen, Rückfragen der Gesellschaften, Nachfragen zu bestehenden Diagnosen und der genauen und akribischen Aufarbeitung der eigenen Gesundheitshistorie und sodann wurden die Unterlagen anonym an die passenden Gesellschaften geschickt.

Immer dann, wenn sich Menschen mit der Aufarbeitung beschäftigen und dann noch Fragebögen folgen, kommt doch das ein oder andere zutage. So auch hier.

Mir sind noch 2 Einträge aus dem August 2021 aufgefallen, die später irrelevant wurden, da weiß ich nicht ob es dann eventuell besser wäre den Antrag im Sep zu stellen. Das war einmal ein MRT vom […]

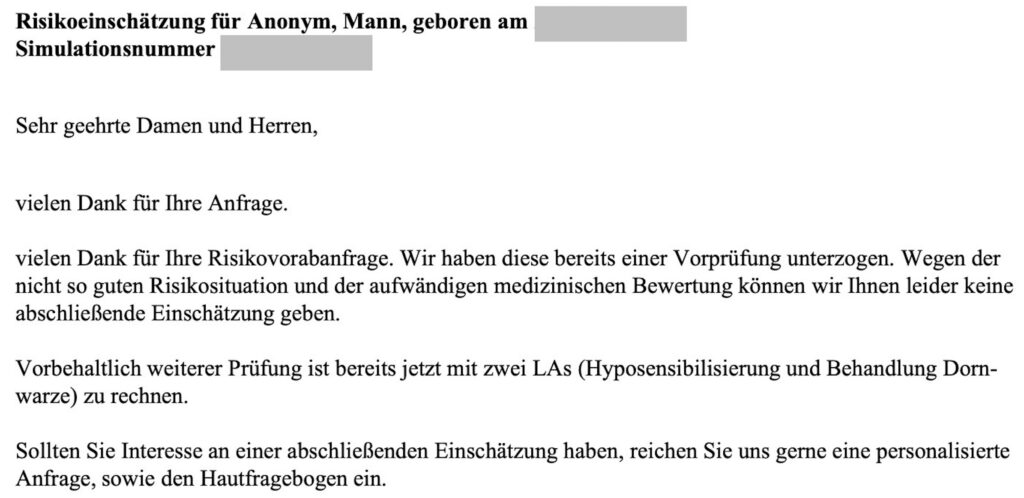

Auf der Seite der Gesellschaften folgten erste Rückfragen und Vorabeinschätzungen.

Zwei Monate nach Ersttermin und leider zu spät für eine PKV Beratung

Kaum war die E-Mail verschickt, folgte neben dem jetzt ausgefüllten Hautfragebogen auch gleich noch eine weniger schöne Nachricht.

Der Kunde hatte im Laufe der Beratung, während wir noch bei der Auswahl von Tarifen und dem Einlesen in Unterlagen war, einen „Zwischenfall“, Beschwerden und einen Besuch im Krankenhaus. Dieser Krankenhausaufenthalt hat wiederum eine Nachuntersuchung in einigen Wochen zur Folge und könnte eine unschöne Diagnose nach sich ziehen. Dazu gibt es natürlich einen Entlassungsbrief.

Entlassungsbrief klingt nach Krankenhaus und Nachuntersuchung klingt nach »PKV wird jetzt nicht möglich sein«. Doch was genau war passiert? Der Entlassungsbericht nach immerhin drei Tagen Krankenhausaufenthalt offenbart mehr Details. In der Anamnese heißt es dort:

Fußläufige Vorstellung bei akut eintretenden stärksten Bauchschmerzen. Er sei aufgrund von leicht-mittelgradigen Bauchschmerzen aufgewacht. Die Schmerzstärke habe sich dann rasch verschlimmert.

Auszug aus dem Entlassungsbericht der Klinik

Jetzt denken Sie vielleicht: Ein bisschen Bauchschmerzen, vielleicht etwas Falsches gegessen und im Krankenhaus war jemand etwas übervorsichtig und hat hier eine entsprechende stationäre Therapie eingeleitet. Eine Beteiligung des Blinddarms wollte der Arzt verständlicherweise ebenso ausschließen, wie auch andere traumatische Verletzungen. Angesichts dessen wurde eine Computertomografie durchgeführt, Ultraschalluntersuchungen des Bauchraumes und eine entsprechende medikamentöse Therapie angeordnet.

So geht es nicht in die private Krankenversicherung

Es gibt in dem Entlassungsbericht zwei entscheidende Gründe, die aktuell gegen den Wechsel in die private Krankenversicherung sprechen, genauer gesagt, diesen Stand heute unmöglich machen.

Laufende Antibiotikatherapie und empfohlene Koloskopie (Darmspiegelung) in den kommenden Wochen

Die antibiotische Therapie ist gar nicht das große Problem, diese ließe sich ja recht unkompliziert abwarten und vielleicht in ein, zwei oder drei Wochen der Magen-Darm-Infekt als ausgeheilt und beschwerdefrei deklarieren und somit den gewünschten Wechsel vollziehen.

Die geplante (und im Sinne der Antragsfragen angeratene) Untersuchung in der Zukunft ist selbstverständlich anzugeben und führt hier zu einer Zurückstellung des Antrages. Kein seriös kalkulierender Krankenversicherer kauft sich hier ein unbekanntes Risiko ein, was zu immensen Kostenbelastungen führen kann, falls sich die Diagnose bestätigen sollte. Doch welche Diagnose steht denn überhaupt im Entlassungsbericht?

Ileitis terminalis = Morbus Crohn

Sobald Sie nun nach der ICD Ziffer K50.0 googeln, so kommen Sie auf eine chronisch entzündliche Darmerkrankung.

Bestätigt sich die Diagnose, was ich dem Interessenten nicht wünsche, so ist die Versicherung in der privaten Krankenversicherung unmöglich, selbst in der Berufsunfähigkeitsversicherung schwierig oder mit großen Ausschlüssen verbunden.

Die Diagnose, laufende Überwachung und in vielen Fällen spezielle Ernährung und teure, medikamentöse Therapie lassen sich nicht zu annehmbaren Konditionen versichern.

Hier heißt es indes erst einmal abwarten. Abwarten, was bei der Darmspiegelung im Herbst herauskommt und wie dort die Befunde aussehen. Erst danach ist eine valide Aussage zur Versicherbarkeit möglich.

Hätte die PKV Beratung und der Wechsel vor einer Woche noch geklappt?

Bevor die Diagnose gestellt wurde und Beschwerden aufgetreten sind, wäre natürlich eine solche Angabe im Antrag nicht notwendig gewesen. Schließlich gab es keinerlei andere Anzeichen. Es gab auch keine anderen Beschwerden oder Behandlungen, die im Antrag hätten angegeben werden müssen. Aus diesem Grund muss ich in diesem speziellen Fall leider sagen: ja, hätten wir den Antrag in der letzten Woche gestellt und wäre dieser angenommen worden, so bestünde heute Versicherungsschutz in der privaten Krankenversicherung. Vielleicht auch erst in die Zukunft gerichtet, denn die Kündigung der gesetzlichen Krankenversicherung hat bekanntlich auch ihre Fristen. Aber wir hätten heute Versicherungsschutz.

Aber der Versicherer hätte doch dann gekündigt oder Beiträge erhöht?

Beide Fragen sind hier sehr deutlich mit ein zu beantworten. Auch wenn sich das Gerücht wacker hält, keine private Krankenversicherung erhöht Beiträge aufgrund der Tatsache, dass ich selbst als Versicherter krank werde. Warum ist Beitragserhöhung in der privaten Krankenversicherung gibt, das finden Sie unter dem Menüpunkt Beitragsanpassungen genauer erklärt.

Ganz egal, was mir nach Abschluss des Versicherungsvertrages passiert, es spielt keine Rolle für meine eigene Versicherungsprämie. Und solange alle Angaben sauber und vernünftig im Antrag gemacht worden sind, besteht auch keine Kündigungsmöglichkeit durch die Versicherung.

Bestanden die Beschwerden schon vorher oder wurden im Antrag falsche Angaben gemacht, dann kann der Versicherer aufgrund der Falschangaben einen Rücktritt prüfen, denn wäre es korrekt angegeben, so wäre hier kein Vertrag zustande gekommen.

Zusammengefasst bedeutet das: Einmal versichert, immer versichert. Keine Kündigung oder keine Anpassung des Vertrages und keine Beitragserhöhung aufgrund später auftretender Krankheiten.

Ich bin zu wenig Verkäufer, leider

Auch in dem hier geschilderten Fall frage ich mich am Ende, ob es zu wenig Verkaufsdruck gewesen sein könnte, der die Entscheidung etwas länger hinausgeschoben hat. Auf der anderen Seite bin ich nicht der Typ, der Interessenten ständig anruft, um eine Unterschrift unter einen Vertrag zu bekommen und auch niemand, der mit dem „Sie morgen überrollenden Tanklaster“, Panik und Angst verbreiten will.

Ja, Sie sollen sich des Risikos bewusst sein, auch dessen, dass sie morgen neue Krankheiten oder Diagnosen bekommen könnten. Solche, die den Wechsel in die private Krankenversicherung erschweren oder ganz verhindern. Dennoch will und muss aber eine solche Entscheidung in Ruhe und überlegt getroffen werden.

Schon vor über zehn Jahren habe ich in meinem Beitrag: „Ich will mich/ muss schnell entscheiden – der falsche Weg in die private Krankenversicherung“ meine Haltung sehr deutlich gemacht. Diese hat sich auch bis heute nicht verändert. Natürlich gibt es immer einmal wieder Fälle wie diesen, wo alle Beteiligten froh gewesen wären, den Antrag gestern, vorgestern, letzte Woche oder vergangenen Monat gestellt zu haben.

„Das Leben ist das was passiert, während wir dabei sind, andere Pläne zu machen.“

John Lennon

Es lassen sich nicht alle Lebensrisiken ausschließen und/ oder versichern. Wüssten wir im Voraus, wann welche Erkrankungen kommen, dann könnte auch eine Versicherung so nicht funktionieren. Wer wüsste, er bleibt immer gesund, der versichert sich gar nicht. Wer weiß, er erkrankt, wählte dann wohl das Beste vom Besten und nutzt seine Versicherung.

Da wir diese „Glaskugel“ aber, zum Glück, alle nicht besitzen, ein Hinweis, der nicht nur für die PKV Beratung gilt.

Beschäftigen Sie sich mit Ihrer Gesundheit, der Absicherung und den Folgen. Schauen Sie auch auf das, was Ihren Lebensstandard erhält, insbesondere Ihre Arbeitskraft. Auch die kann durch eine Berufsunfähigkeitsversicherung nicht geschützt werden, die finanziellen Folgen lassen sich so aber auffangen.

Meine Kunden mit laufenden Leistungsfällen in der Berufsunfähigkeit waren und sind sehr froh. Froh über:

Beide sitzen im Büro, beide dachten vor Abschluss auch noch „mir passiert bestimmt nichts, was soll da schon kommen am Schreibtisch.“

Versicherung ist das abzufangen und auszugleichen, von dem wir uns alle nicht wünschen, dass es uns passiert.

In diesem Sinne werde ich auch weiter keinen Druck und keinen Stress bei der Beratung zur privaten Krankenversicherung oder zur Berufsunfähigkeit machen. Aber ein Hinweis, wie es gehen kann und wie sich Anfragen entwickeln, sei mir gestattet. Mehr Informationen finden Sie auf in den entsprechenden Unterseiten.

Deine Haltung ist nach wie vor vorbildlich. Gründlichkeit und Sorgfalt darf nicht durch Eile vernachlässigt werden. Alle Vermittler sollten sich daran orientieren, denn das hilft dem Ruf der Vermittler, dem Ruf der Branche und den Unternehmen bei der Risikobewertung und damit letztendlich der Beitragsstabilität.