Warum Sie das nie, absolut niemals, zulassen sollten

Es könnte alles so einfach sein, wäre es nicht manchmal einfach nur kompliziert, oder? Was jetzt vielleicht nach einem Sprichwort klingt, ist leider Realität und machte mir in den letzten Tagen einiges an Arbeit und brachte dem Kunden einige schlaflose Nächte. Es geht um eine mögliche vorvertragliche Anzeigepflicht und die PKV Arztanfrage. Dabei auch um die Frage, warum es falsch ist, den Arzt Atteste und Formulare ungeprüft an den Versicherer senden zu lassen.

Über die so genannte Vorvertragliche Anzeigepflicht können Sie hier im Blog so einiges lesen, auch solche Beispiele, wo der Antragsteller so absolut nichts dafürkonnte. Die Schlagzeilen des Abrechnungsbetruges oder der falschen Abrechnungsdiagnosen von Ärzten sind uns allen noch im Gedächtnis. Ein anderes Mal ist auch einfach niemand schuld und es kommt zu einer Verkettung unglücklicher Umstände.

Nach einer Antragstellung zu einer privaten Krankenvollversicherung, einer Zusatzversicherung zur gesetzlichen Krankenkasse oder auch einer Absicherung bei Berufsunfähigkeit kann es erforderlich sein zu überprüfen, ob der Versicherte bei der Antragsstellung auch alle Angaben korrekt und vollständig gemacht hat. Dazu benötigt der Versicherer zum einen Auskünfte des Antragstellers, zum anderen „Beweise“. Was hier so hart klingt ist es gar nicht, denn der Versicherer möchte sich nur vergewissern alle Angaben bekommen zu haben und schreibt dazu den Kunden an und bittet um eine Schweigepflichtentbindung.

PKV Arztanfragen – wie ist der Ablauf

Zunächst reichen Sie eine Rechnung ein und dem Versicherer kommt entweder eine Diagnose „komisch vor“ oder er möchte einfach stichprobenartig überprüfen. Das alles ist absolut kein Grund Panik oder Angst zu bekommen, es ist ein ganz normaler Vorgang soweit. Es gibt zudem einige Diagnosen wo gern einmal geprüft wird, ob wirklich bei Antragstellung keine solche Erkrankung und/ oder Beschwerden vorlagen.

1.) Schreiben des Versicherers, dass dieser weitere Auskünfte zur Rechnungsprüfung benötigt. Dabei liegt meist auch eine „Erklärung über die Entbindung von der Schweigepflicht“ 2.) Bitte diese an den Arzt zu senden und dieser möge dann das beiliegende Attest/ Formular ausfüllen oder bestimmte Fragen beantworten

Diese Unterlagen erhalten Sie nun nach Hause geschickt. Generell ergeben sich nun zwei Möglichkeiten, welche aber ganz unterschiedliche Folgen haben können. Daher schauen wir uns diese einmal an.

Option 1 – Unterlagen an Arzt und von dort an die Versicherung

Das ist der Weg, welcher Ihnen am wenigsten Arbeit macht und leider wird dieser auch immer häufiger genutzt. Einige Versicherer bitten Sie auch darum, diese Erklärung an den Versicherer selbst zurückzusenden, damit dieser direkt bei den Ärzten anfragen kann. Leider denken sich viele Kunden dann: „Wenn es mir Arbeit spart und er sich darum kümmert, dann mache ich das so, schließlich habe ich nichts zu verbergen und alles korrekt angegeben.“

Doch hier liegt die große Gefahr. So geben Sie dem Versicherer einen Freibrief den Arzt anzufragen oder dem Arzt die Ermächtigung das Attest auszufüllen und dann dieses direkt an den Versicherer zu senden. Sie haben keinerlei Kontrolle und Einsicht in diese Dokumente, bis der Versicherer oder Arzt Ihnen eine Kopie zur Verfügung stellt. Diese bekommen Sie natürlich, dann ist das „Kind aber schon in den Brunnen gefallen.“

Nehmen wir einen aktuellen Fall eines Interessenten als Beispiel. Auch hier hatte dieser das genauso gemacht. Attest beim Arzt abgegeben, den Berater wollte man damit auch nicht belästigen und so klang doch alles schön einfach.

Dann schrieb der Arzt ein Attest und schickte dieses zu dem Versicherer. Der wiederrum fand dort so einige Befunde, welche im Antrag nicht standen aber nach seiner Auffassung hätten stehen sollen und tat was? Richtig. Er trat vom Antrag zurück und der Kunde stünde zunächst ohne Versicherungsschutz da.

Hier ist es noch die „harmlose Variante“, denn grundsätzlich können drei verschiedene Szenarien eintreten.

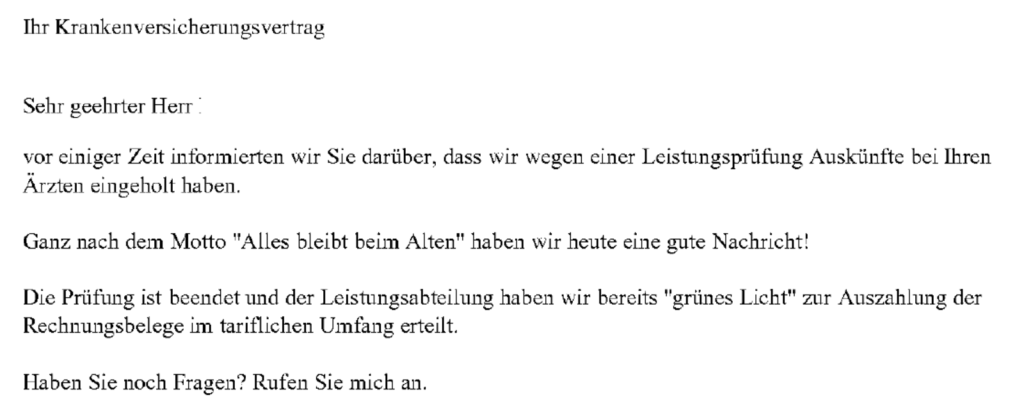

1.) es stellt sich heraus, dass alles in Ordnung und korrekt war. Dann antwortet der Versicherer in etwa so:

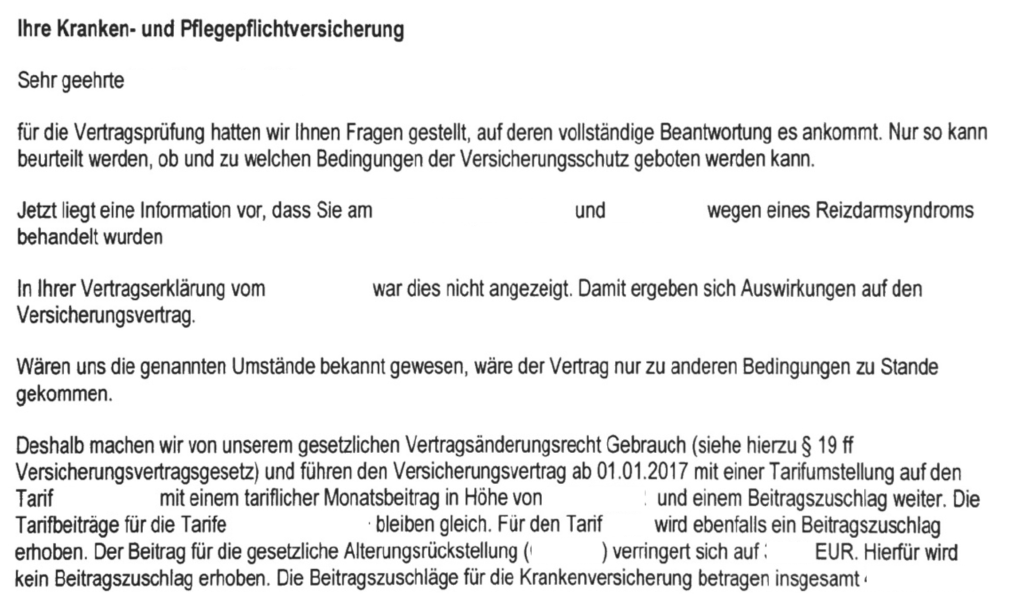

2.) es stellt sich heraus, dass nicht alles angeben wurde, aber dennoch Versicherungsschutz angeboten worden wäre. Hier bietet der Versicherer dann nachträglich eine Vertragsanpassung an und verlangt den Zuschlag, welchen er auch sonst genommen hätte. Stimmt der Kunde einer solchen Anpassung nicht zu und zahlt den Zuschlag nicht rückwirkend nach, so gibt es keine Leistung und der Vertrag endet.

3.) Die wohl schlechteste Option ist jedoch eine andere. Der Rücktritt ohne Angebot. Dabei teilt Ihnen der Versicherer mit, dass dieser den Vertrag so nicht geschlossen hätte und er somit von seinem Rücktrittsrecht Gebrauch macht. Damit besteht auch rückwirkend ggf. kein Versicherungsschutz.

Dieses war auch in unserem heutigen Beispiel so. Der Versicherer hatte eine Anfrage auf Kostenübernahme für eine Behandlung bekommen, dann den Kunden angeschrieben und dieser hatte den Arzt gebeten es auszufüllen. Das Schreiben ging dann direkt an den Versicherer und enthielt nicht nur falsche, sondern auch überflüssige Informationen.

So hat der Arzt weitaus mehr Auskünfte erteilt als dem Versicherer zustanden, denn die Antragsfragen reichen immer nur eine bestimmte Zeit zurück. Weiterhin waren hier gänzlich falsche Angaben enthalten. Das alles hat den Versicherer zum Rücktritt bewogen.

Nachdem der Kunde nun dieses Schreiben hatte, begannen die schlaflosen Nächte. Ihm war gekündigt worden, er hatte nicht nur keinen Versicherungsschutz, sondern zudem standen Behandlungen an. Der schnelle Abschluss einer anderen Versicherung fiel somit auch aus.

Erst jetzt forderte der Kunde eine Kopie des Attestes an und fand die falschen Antworten heraus. Nun galt es diese zu klären.

Das gelingt oft auch, wenn der Arzt bereit ist zu helfen und es auch wirklich so war. Aber stellen Sie sich vor Sie wären Arzt und haben vor Jahren eine falsche Diagnose zur Abrechnung benutzt. Ungeachtet der Tatsache, dass sich kein Arzt an Behandlungen eines Patienten vor Jahren erinnern kann, wird auch niemand freiwillig zugeben betrogen zu haben. Der Kunde muss also hier oft beweisen, dass die Diagnose falsch war oder so gar nicht bestand. Aus einfachen Verspannungen werden somit komplexe Rückenerkrankungen, aus einer „Gefälligkeitskrankschreibung“ am Montagmorgen eine psychische Diagnose. Glauben Sie ernsthaft der Arzt schreibt Ihnen nach Jahren ein Attest nach dem Motto:

„Der Kunde hatte nichts, aber aus Gefälligkeit habe ich ihn dennoch einige Tage krankgeschrieben?“

Sicher nicht.

Ist das Attest aber nun einmal bereits beim Versicherer, dann ist es nicht mehr lösbar.

PKV Arztanfrage – Vertrauen ist gut, Kontrolle aber besser

Egal ob es sich um eine falsche Abrechnungsdiagnose, eine Gefälligkeit oder einfache Beschwerden mit nun komplizierten Diagnosen handelte, all diese Fälle haben eines gemeinsam. Sie führen zu großen Problemen.

Haben Sie sich aber stattdessen für den anderen Weg entschieden, dann wählen Sie die

Option 2 – Atteste selbst besorgen

Klar, jetzt haben Sie mehr Arbeit und Rennerei. Sie müssen zwar keine Schweigepflichtentbindung unterschreiben, aber der Versicherer möchte dennoch Antworten auf seine Fragen. Hierzu wird er Ihnen die Fragen stellen und Sie müssen diese beim Arzt beantworten lassen, wahrheitsgemäß.

Finden Sie nun aber falsche, unvollständige oder zu umfassende Auskünfte und Diagnosen, so können Sie, BEVOR das Attest irgendwo hin geht, mit dem Arzt das Gespräch suchen. Sie können klären wie und woher diese Fehler kamen und eine Lösung suchen.

Dabei geht es in keinem Fall darum, hier berechtigte Informationen und Diagnosen wegzulassen, schön zu reden oder zu betrügen. Es geht aber darum die Richtigkeit vorher zu überprüfen.

Es ist immer einfacher zu agieren, als zu reagieren. Einen bereits ausgesprochenen Rücktritt zu revidieren ist weitaus schwieriger/ aufwändiger, als vorher die Fakten zu sammeln, Erklärungen zu liefern oder eigene Schilderungen zu Arztbesuchen und Beschwerden zu ergänzen und somit dem Prüfer die passenden Informationen zu liefern.

SPRECHEN SIE MIT IHREM BERATER – immer

Nein, Sie belästigen den Makler oder Vertreter damit nicht. Das ist unser/ mein Job und den mache ich gern. Wenn Sie also als Kunde Post von Ihrer Versicherung bekommen und um eine Entbindung von der Schweigepflicht gebeten werden, tun Sie immer und ausnahmslos Folgendes:

- Rufen Sie Ihren Berater an oder schreiben Sie eine Mail

- Sammeln Sie bereits alle Informationen zur Diagnose, suchen Sie Rechnungen und Befunde zusammen

- Nach dem Gespräch bitten Sie den Versicherer die Fragen konkret zu stellen und bieten Sie an, alle Informationen zu besorgen (oder Ihr Berater tut dies)

Aus dieser Verfahrensweise ergibt sich für Sie keinerlei Nachteil. Vielleicht dauert es einige Tage länger, aber das war es auch schon.

Genau für solche Fälle haben Sie einen Berater, genau in solchen Situationen ist er der richtige Ansprechpartner und vermeidet Ihnen viel Ärger.

Haben Sie Bekannte oder Kollegen, welche ebenfalls eine Krankenvoll-, Krankenzusatz- oder Berufsunfähigkeitsversicherung haben? Geben Sie diese wichtige Information durchaus gern weiter, erzählen es oder teilen diesen Link. Wenn am Ende nur hängen bleibt…

Versicherer schreibt – Schweigepflicht – zuerst Berater anrufen

dann hat sich das Lesen schon gelohnt und es spart allen viel Zeit, Ärger und schlaflose Nächte!

Und glauben Sie mir, ich helfe gern, aber dieser Weg spart nicht nur Ihnen viel Zeit und Ärger, mir auch. Beispiel gefällig?