Es ist schon fast 13 Jahre her, am 25. Februar 2012 schrieb ich bereits einmal einen ähnlichen Beitrag und habe die Frage beleuchtet, ob sie mit einem PKV-Wechsel Geld sparen können. Auch heute, viele Jahre später, besteht die Hauptsorge vieler privat versicherten Kunden darin, ob sie sich ihren Versicherungsschutz im Alter oder in vielen Jahren noch leisten können. Dabei bedarf es einer grundsätzlichen Auseinandersetzung mit dem Thema der steigenden Gesundheitskosten.

Eine PKV muss man sich leisten können und auch wollen.

Dabei suchen viele Versicherte und leider wird Ihnen das von vielen Vermittlern genauso suggeriert, die »Eier legende Wollmilchsau«. Man wechselt aus dem einen (gesetzlichen) in ein anderes (privates) System. Im Internet finden sich hunderte, vielleicht Tausende Seiten, die einen schnellen Wechsel in die private Krankenversicherung suggerieren. Und dabei sparen Sie neben ganz vielen tollen und verbesserten Leistungen auch noch Unmengen an Geld. Unmengen an Geld sparen? Wer mag das nicht doch im Vergleich wozu? Schauen wir uns zunächst einmal daher die Beitragsentwicklung des Höchstbeitrags in der gesetzlichen Krankenkasse an.

Wie hat sich der GKV-Höchstbeitrag über dreißig Jahre entwickelt?

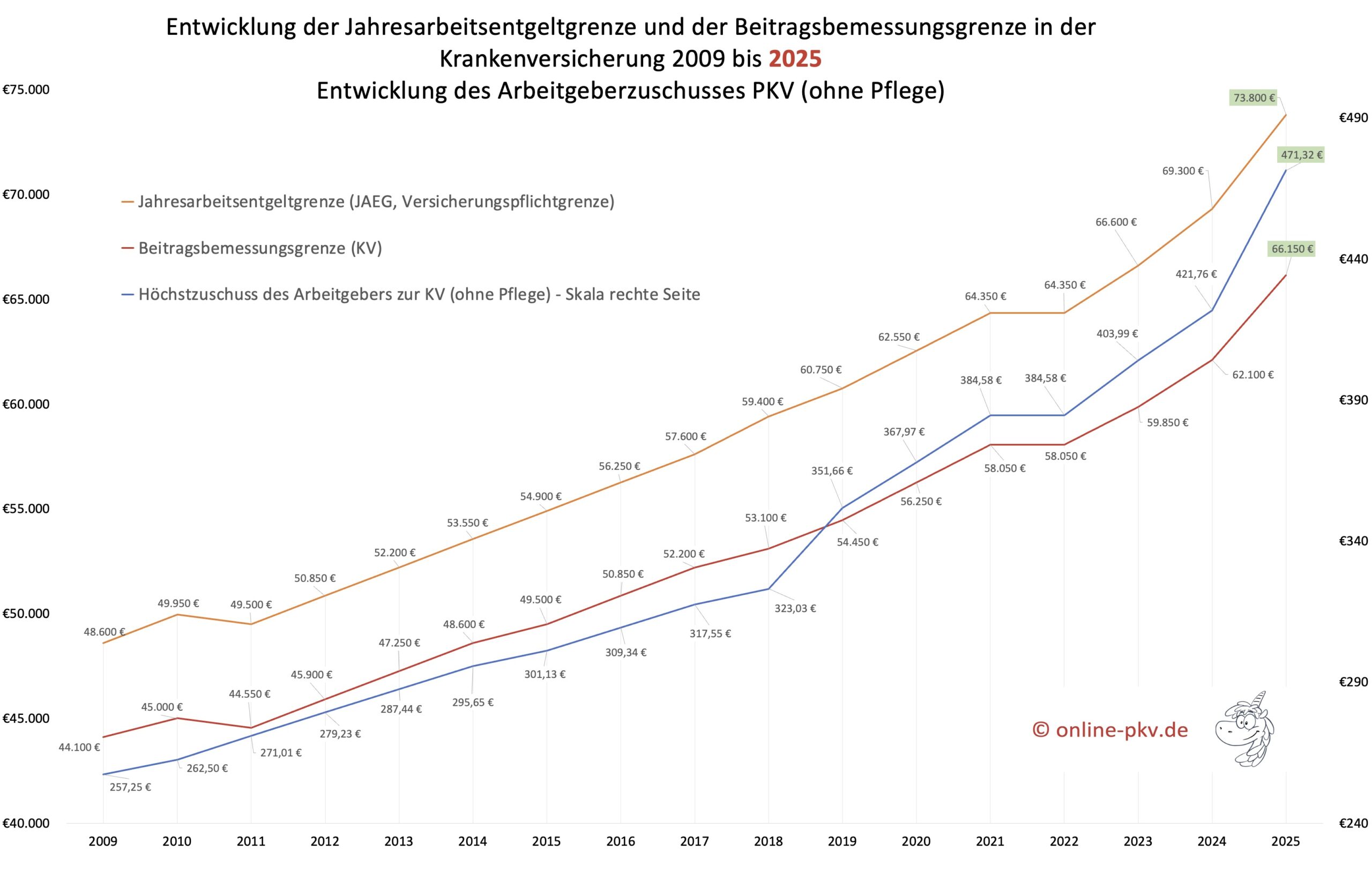

Wer als Angestellter oder Selbstständiger über der Beitragsbemessungsgrenze verdient, der zahlt den Höchstbeitrag. Das bedeutet nichts anderes, dass ihr Einkommen über dieser Grenze nicht mehr mit einem separaten Beitrag in der gesetzlichen Krankenkasse belegt wird. Diese sogenannte Beitragsbemessungsgrenze steigt Jahr für Jahr, und die Entwicklung der letzten Jahre können Sie sich detailliert in meiner Grafik unter folgendem Link anschauen. Im Jahr 2019 mussten Sie pro Jahr auf 44.100 € Beiträge für die gesetzliche Krankenkasse zahlen, seit dem 1. Januar 2025 zahlen Sie auf maximal 66.150 € Beiträge.

{kind=link}

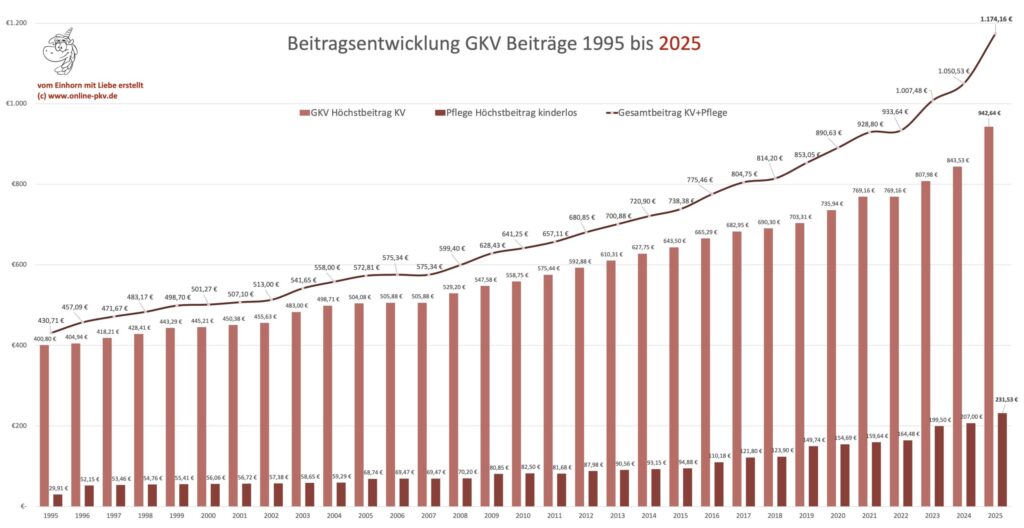

Dazu kommt die Veränderung des Beitragssatzes und der Einführung des Zusatzbeitrags, aber auch die weiteren Beitragsentwicklungen in der Pflegepflichtversicherung. Hier in der folgenden Grafik können Sie in den Säulen die Entwicklung der Krankenkassenbeiträge und direkt daneben die Entwicklung der Beiträge für die Pflegepflichtversicherung sehen. Die Kurve darüber bildet die Entwicklung des Gesamtbeitrags ab.

Mit PKV-Wechsel Geld sparen – wie viel und wann?

Wer sich beispielsweise 1995 als vielleicht Mitte 20-Jähriger in der privaten Krankenversicherung versichert hat, musste damals einen recht geringen Beitrag zahlen, welcher trotz weit höherem Versicherungsschutz deutlich unter dem Höchstbeitrag der gesetzlichen Krankenkasse lag.

Mein eigener Beitrag in dem Tarif NK der Hallesche Krankenversicherung lag 1999 bei 145,81 €, dazu kommen noch 300 € jährliche Selbstbeteiligung. Daraus ergibt sich eine monatliche Differenz (ungeachtet des Bedarfs an Zusatzversicherungen, um die Leistungsunterschiede auszugleichen) von 245 €. Selbst wenn diese nur mit einem Zinssatz von 3,5 % angelegt worden wären, stünde schon heute ein Kapital von 116.683 € zur Verfügung. Die genaue Berechnung habe ich Ihnen unter diesem Link hinterlegt, dort können Sie mit verschiedenen Zinssätzen und Laufzeiten (bei mir dann 26 Jahre) experimentieren. Dies lässt sich exemplarisch so weiterführen, nehmen wir noch einen Stichpunkt zwischendrin, im Jahr 2011 betrug der Unterschied 575,44 € – 237,97 € = 337,47 €.

Ersparnis in 26 Jahren: mindestens 116.683 €

Allein in den 26 Jahren ist somit ein beachtliches Vermögen zusammengekommen, welches durch weitaus höhere Zinserträge noch größer ausfällt. Natürlich ist das kein gespartes Geld, denn im Alter werde ich genau diese Beträge benötigen, um einen schneller steigenden oder insgesamt gestiegenen Beitrag in der privaten Krankenversicherung ausgleichen zu müssen.

Die monatliche Differenz aus dem Höchstbeitrag der gesetzlichen Krankenkasse und dem Zahlbetrag der privaten Krankenversicherung hat natürlich viele, den Wert beeinflussende Faktoren. So kommt es auf die Wahl des Versicherungsschutzes an und das Eintrittsalter. Ebenso spielt die Frage eine Rolle, wann Kinder geboren werden und ob ich zu meiner gesetzlichen Krankenkasse entsprechende Zusatzversicherungen nutze.

Was tun gegen steigende Beiträge in der Krankenversicherung?

Beiträge werden in den kommenden Jahren und Jahrzehnten aufgrund vieler unterschiedlicher Faktoren steigen. Das hat nicht unbedingt nur etwas mit angemessenen Löhnen für das Personal im Gesundheitswesen zu tun, sondern insbesondere auch mit der schnellen Weiterentwicklung der Medizin und damit zusammenhängenden höheren Kosten für Medikamente und medizinische Leistungen. Anhand eines interessanten Beispiels der Koloskopie zeige ich in einem der nächsten Beiträge einmal eine interessante Kostenentwicklung.

Für die Anlage der Rücklagen, egal, ob sie davon im Alter dann die private Krankenversicherung bezahlen oder dieses monatlich als Zuschuss zu ihrer Lebenshaltung verwenden können, gibt es derzeit unterschiedliche Möglichkeiten. Natürlich können Sie diese aus dem Nettoeinkommen finanziert in einen Fonds oder jede andere Form von Geldanlage investieren. Das hat viel Flexibilität und verschafft Ihnen die Möglichkeit, das Geld auch anderweitig zu verwenden oder eben zu vererben.

Der vermeintliche Vorteil der Flexibilität und freien Verwendung ist im Gegenzug aber auch ein großer Nachteil. Einerseits wird das Geld aus dem Nettoeinkommen finanziert und andererseits kann es eben jederzeit auch anders genutzt werden. Und wer kennt es nicht, die besonderen Situationen im Leben, die schnell Kapital erfordern. Sei es der gestiegene Zins für die Hausfinanzierung und die damit ganz angenehme Sonderzahlung, sei es die Ausbildung der Kinder, das erste Auto oder eine Weltreise, Verwendung für angesparte Geldbeträge findet sich immer. Und so habe ich in meinem Beitrag zur Beitragsentlastung im Alter sehr ausführlich dazu geschrieben, wie sie diese in unterschiedliche Systeme und mit Vor- und Nachteilen investieren können. Unter folgenden Links finden Sie einige der Beiträge zum Nachlesen.

- PKV-Beitragsstabilität im Alter – der Beitragsentlastungstarif

- Riester-Rente zur Beitragsentlastung?

- Der gesetzliche Zuschlag, wie funktioniert das?

- Mehr Beiträge zum Thema „Beitragsentlastung“ und passenden Tarifen

Mit PKV-Wechsel Geld sparen? (automatische) Beitragssenkung 60, 65 oder 67 Jahren?

Einige Veränderungen in der privaten Krankenversicherung passieren automatisch und ohne dass sie etwas dazu tun können oder müssen.

So verringert sich ihr Beitrag zum 60. Lebensjahr um 10 %, denn der Gesetzgeber hat hierfür einen sogenannten gesetzlichen Zuschlag eingeführt. Sie zahlen bis zu diesem Zeitpunkt 10 % mehr Beitrag für ihre Krankenversicherung, dieser Betrag wird dann entsprechend angespart und soll im Alter dazu dienen, nach dem 65. Lebensjahr weitere Beitragsanstiege zu verhindern, genauer gesagt zu kompensieren. Mehr dazu im oben verlinken. Beitrag zu dem gesetzlichen Zuschlag.

Die allermeisten Versicherten finden in ihrem Versicherungsschein zudem einen Baustein für das Krankentagegeld. Dieser Baustein sichert, solange sie sich im Arbeitsleben befinden, die Kosten bei Arbeitsunfähigkeit und sorgt dafür, dass sie weiterhin ein Einkommen beziehen. Welche jedoch in Rente geht und dabei spielt es keine Rolle, ob das mit 60,63, 65 oder dem 67. Lebensjahr passiert, der benötigt keinen Ersatz des Einkommens mehr. Der Beitrag sinkt hier nicht, sondern fällt weg, weil der entsprechende Baustein aus ihrem Vertrag heraus fällt. Wenn sie sich heute einmal die Police anschauen, dann sind das, jener Versicherer und je nach Umfang des Versicherten Krankentagegeld circa 10 %.

Zwischen dem letzten Beitrag kurz vor ihrem 60. Lebensjahr und dem Eintritt in die Rente oder Pension liegen also circa 20 %.

Mit wenig Schutz anfangen und dann mit PKV-Wechsel Geld sparen?

Schauen wir uns die Beitragsersparnis anhand meines eigenen Tarifes an, so könnten Sie auf die Idee kommen, zu Beginn bei dem Wechsel aus der gesetzlichen in die private Krankenversicherung mit einem leistungsreduzierten Versicherungsschutz anzufangen. Schließlich sind sie jung und gesund, und außer ein paar Vorsorgeuntersuchungen gab es in den vergangenen Jahren nichts: „Was soll schon passieren?“, genau diesen Satz höre ich immer wieder. Wir finden in den Tarifen heute eine ganze Reihe von Optionsrechten und Verbesserungsmöglichkeiten, welche auch zukünftig eine Erhöhung des Versicherungsschutzes ohne eine neue Gesundheitsprüfung erlauben. (Wie das funktioniert, hier am Besipiel des Hallesche NK.flex erklärt)

Ein leistungsreduzierter Tarif zu. Beginn spart also mit dem PKV-Wechsel noch mehr Geld, noch mehr Geld, was in eine Ersparnis angelegt werden kann. Doch hierbei wird oft der weitere Verlauf vergessen, und hier drohen einige Gefahren. Das gehört auch in eine gute Beratung, daher hier nur stichpunktartig einige kurze Hinweise dazu.

- Auch in jungen Jahren drohen Erkrankungen, Unfälle und andere Szenarien, in denen eine gute Gesundheitsversorgung wichtig ist. Gerade in jungen Jahren will man schnell wieder auf die Beine.

- Ein leistungsschwacher Tarif kostet weniger, bildet aber auch weniger Rückstellungen. Dies wird sich bei einer späteren Umstellung finanziell negativ auswirken.

- Es gibt heute weniger Arbeitgeberzuschuss, zukünftige Erhöhungen oder Kosten im Leistungsfall müssen Sie dagegen selbst ausgleichen. Das gilt auch für eine zu hoch gewählte Selbstbeteiligung.

- Steuerlich ergeben sich hier weitere Nachteile, mehr dazu in meinem Beitrag zur höheren Lohnsteuer nach dem PKV-Wechsel.

Geld gespart und richtig geplant = hochwertige und bezahlbare PKV

Kurzfristig lässt sich, gerade in jungen Jahren, in der privaten Krankenversicherung der eine oder andere Euro sparen, denn im Vergleich zum Höchstbeitrag der gesetzlichen Krankenkasse ist die private Krankenversicherung nicht nur leistungsfähiger, sondern kostet auch deutlich weniger. Das ist aber eine Momentaufnahme und keineswegs eine Garantie für die komplette Zeit. Auf Ihre Lebenszeit ist die Entwicklung der Kosten für beide Systeme ein nennenswertes Thema. Die Herausforderung wird langfristig darin bestehen, den Versicherungsschutz so umfangreich wie nötig und so bezahlbar wie möglich zu halten.

Daher sollten Sie sich für die Auswahl des passenden Tarifes und auch für die Überlegung, welches System für Sie das geeignete ist, ausreichend Zeit nehmen. Lassen Sie sich beraten und (wie einer meiner Maklerkollegen immer sagt) »Machen Sie gute Erfahrungen.«

Lassen Sie sich helfen, versuchen Sie, Hintergründe zu verstehen und lesen Sie sich ein, auch wenn es viel zu lesen ist und es ja durchaus einfacher wäre, schnell einfach den besten Tarif angeboten zu bekommen.

Ein letzter Hinweis. Gehen Sie nie mit einem komischen Bauchgefühl, das geht schief.