Nachdem ich vor einigen Tagen bereits eine kleine Geschichte aus dem #Makleralltag geteilt habe, hier eine kurze neue und eine der etwas anderen Art, die nur indirekt etwas mit der Hauptaufgabe des Maklers zu tun hat. Andere Geschichten aus der Serie #Makleralltag finden Sie unter dem Hashtag.

Es ist einige Tage her, ein heißer Nachmittag im Sommer, ist sitze da „so herum“ und warte auf eine eigene Behandlung. Schließlich will doch meine PKV, die Hallesche Krankenversicherung, auch etwas abzurechnen haben. Während ich noch gute eine Stunde Wartezeit habe, bevor das Mittelchen seine Wirkung entfaltet, mir hoffentlich Nebenwirkungen erspart bleiben und ich dann gehen darf, klingelt mein Telefon. Eigentlich bin ich abwesend, aber mangels anderer Tätigkeiten gehe ich dran.

„Guten Tag, ich wollte fragen, ob ich bei Ihnen eine Beratung buchen kann und zahle die natürlich auch. Ich suche einen Rat (und habe auf Ihrer Internetseite schon viel gelesen, komme aber so nicht weiter.“

Anruf eines Interessenten, der „nur einmal schnell eine Frage hat.“

Nach meinem „Erzählen Sie doch erst einmal worum es geht, ich habe auch jetzt einen Moment Zeit, ganz spontan.“

Es folgte eine spannende Geschichte, eine, wie diese nur das Leben schreiben und eine, die bei falschem Rat gehörig schiefgehen kann.

Ein 65-jähriger, (derzeit Teilzeit, bald „Vollrentner“) lebenslang in der GKV versichert, möchte in die PKV wechseln. Wie bitte?

Mein Erstaunen ist wohl nicht nur sicht-, sondern insbesondere am anderen Ende der Telefonleitung auch hörbar und so ergänze ich mein Seufzen schnell um eine weitere Frage.

Was war oder ist die Motivation dahinter?

Er war schon in Altersteilzeit, erzählt mein Gegenüber. Derzeit wird ein Modell der Altersteilzeit genutzt. Bisher war er angestellt, sogar in der gleichen Branche, Versicherungen. Hat aber eher was mit technischen Produkten zu tun gehabt, als Ingenieur bei einem (Rück-)Versicherer. Die Altersteilzeit endet dann und geht bald in die normale Regelaltersrente (teilweise vorgezogen) über und dann ändern sich auch weiter die Einkünfte.

Ab dem kommendem Jahr erzielt er folgende Einkünfte.

- eine kleine gesetzliche Rente von 600 € mtl., diese resultiert vorwiegend aus Angestelltentätigkeiten zu Beginn der beruflichen Tätigkeiten nach dem Studium

- eine Rente aus dem „Ingenieure-Versorgungswerk“ in Höhe von ca. 2.500 €

- eine betriebliche Rente (also eine Rente aus betrieblicher Altersvorsorge) von ca. 2.200 EUR

- und es gab eine Abfindung, welche noch zu berücksichtigen ist.

Jetzt war die Idee, doch noch in die private Krankenversicherung zu wechseln. Die Hanse Merkur hätte da mit dem KVS auch einen passenden Tarif und der sei viel billiger im Vergleich zum GKV Höchstbeitrag.

Doch schauen wir einmal den Vergleich an. Hierbei werden die Einkünfte zusammengerechnet und führen dann zu Beitragsveranlagungen bei freiwillig gesetzlich Versicherten.

Ich habe hier bewusst grob überschlagen, da es zum Verdeutlichen ausreicht.

Beiträge in der GKV und PKV im Vergleich

| Beitrag KV und Pflege/ Versicherungssystem | in der GKV | in der PKV |

|---|---|---|

| gesetzliche Rente (14 %+ 1,7 % Zusatzbeitrag der Kasse+ Pflegeversicherung (3,4+0,6 % wenn ohne Kinder) | ca. 92,00 EUR | |

| Zuschuss der Rentenversicherung ca. der Hälfte | ca. – 44,00 EUR | ca. – 44,00 EUR (das, was auch in der GKV zu zahlen wäre) |

| Rente aus Versorgungswerk 2.500 EUR (voller Beitrag ohne Zuschuss, ermäßigter Beitragssatz von z. Zt. 14 % + Zusatzbeitrag der Kasse) | ca. 356,00 EUR | |

| Rente aus betrieblicher Altersvorsorge 2.200 EUR (Betriebsrente) (voller Beitrag ohne Zuschuss, ermäßigter Beitragssatz von z. Zt. 14 % + Zusatzbeitrag der Kasse) | ca. 314,00 EUR | |

| PKV Beitrag inkl. Pflege, ohne Abhängigkeit vom Einkommen | 773,27 EUR | |

| GESAMT: | 718,00 EUR, durch Anrechnung der Abfindung steigt dieser Betrag aber auf den Höchstbeitrag. je nach Krankenkasse also zwischen 1.000 und 1.130 EUR im Jahr 2024 und noch unbekannter Steigerung im Jahr 2025 | 773,27 EUR |

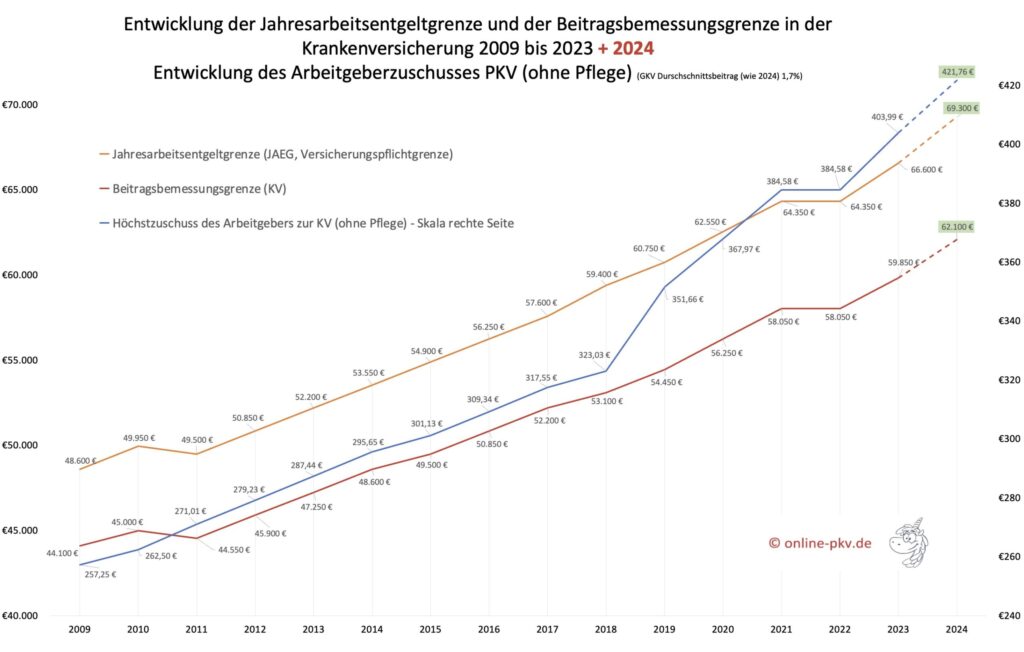

Auch unter Berücksichtigung von Freibeträgen etc. folgt hier insgesamt zumindest in den kommenden 10 Jahren ein Einkommen, welches über der Beitragsbemessungsgrenze liegt. Die Beitragsbemessungsgrenze KV (BBG) liegt im Jahr 2024 bei 62.100 €, bis zu diesem Betrag sind Beiträge zu zahlen. Einnahmen darüber hinaus sind nicht relevant. Steigt aber die Beitragsbemessungsgrenze im Jahr 2025 zum Beispiel um 2.500 EUR pro Jahr an, so ergäbe sich hieraus eine Steigerung des GKV Beitrages von monatlich ca. 40 EUR.

Welche Einkünfte überhaupt beitragspflichtig sind, können Sie im GKV Rundschreiben des Spitzenverbandes auf unzähligen Seiten und direkt mit der passenden Rechtsgrundlage nachlesen.

Somit ergäbe sich ja hier eine „Ersparnis“, zumindest für die kommenden zehn Jahre von ca. 200 bis 300 EUR jeden Monat, also immerhin bis zu 36.000 EUR in der Zeit.

Klar, das klingt schon verlockend. Oder?

Was vergessen wurde, das waren Fragen und Antworten nach Beiträgen in der Zukunft, fehlenden Altersrückstellungen, Aufwand in Zukunft, Pflegefall und vieles mehr. Der gesetzliche Zuschlag, der mit seinen 10 % des Beitrages bis zum 60. Lebensjahr eine zusätzliche Rücklage bildet und damit die Beitragssteigerungen später auffangen oder abmildern kann, der fehlt diesem Kunden.

Auch die langen Jahre, in denen Alterungsrückstellungen gebildet oder weitere eigene Rücklagen angespart werden, die fehlen.

Rechnen wir also in einem Tarif der PKV und bei diesem späten Einstieg mit einer jährlichen Kostensteigerung von fünf, sechs, acht Prozent, dann ist der vermeintliche Vorteil schnell wieder dahin.

Dazu kommt, dass es nach zehn Jahren, in denen die Abfindung noch verbeitragt wird, eine Senkung des GKV Beitrages geben wird. Auch der Höchstbeitrag ist dann überholt, denn auch die Beitragsbemessungsgrenze steigt dann weiter, diese wird aber mit den anderen Einkünften nicht erreicht.

Obwohl der Beitragssatz in der GKV steigen und zudem die BBG Anpassung in den kommenden zehn Jahren zu steigenden Beiträgen führen wird, dieser Kunde ist schlecht beraten, mit fast 66 Jahren in einen schlechten PKV Tarif zu wechseln.

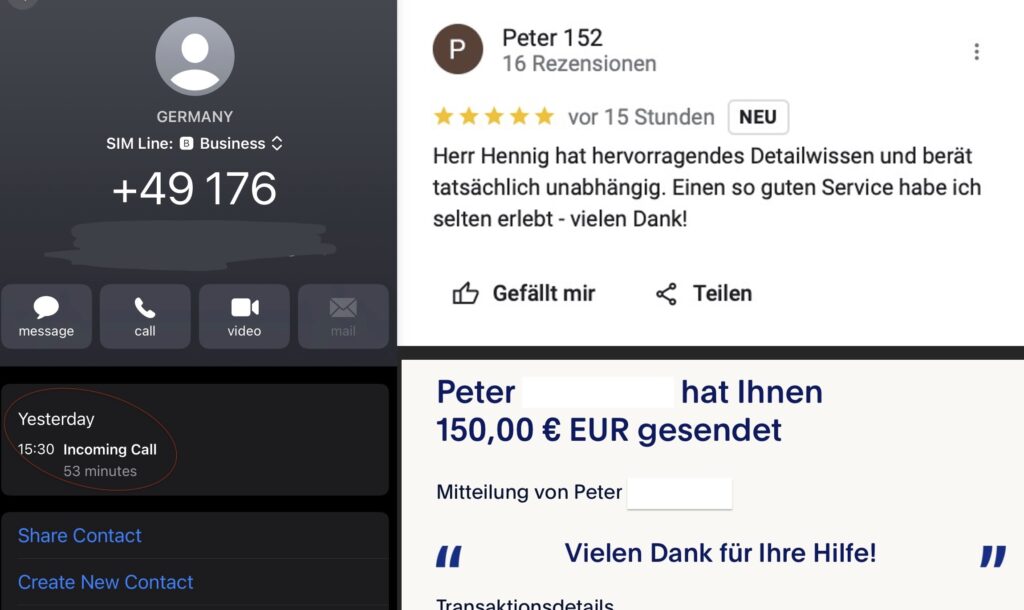

Doch was haben diese 53 Minuten nun gebracht?

Dem Anrufer haben Wissen vermittelt, Erklärungen gegeben, Informationen so zur Verfügung gestellt, dass dieser sich der Tragweite der Entscheidung bewusst ist, nicht einfach schnell einmal einen Wechsel (vielleicht auch noch mit „das brauchen Sie nicht angeben, Sie sind doch gesund“) gewagt hätte und die bösen Überraschungen dann erst kommen.

Das Ergebnis nach dem Telefonat?

✅ Eine knappe Stunde Telefonat und Wissensvermittlung (getreu meinem Motto von der Homepage „Kunden ausbilden und selbstbestimmte Entscheidungen ermöglichen“)

✅ Kunden vor einer unumkehrbaren Entscheidung bewahrt

Zu guter letzte wolle er gern etwas bezahlen. Ich wollte nichts, weil es a.) rechtlich als Makler so nicht zu berechnen ist, b.) ich „hier ohnehin herumsaß und auf eine eigene Behandlung wartete“ und c.) ich auch nicht hungern muss, weil ich einmal eine dreiviertel Stunde ein paar Hinweise gebe.

Wir verplempern so viel Zeit mit Warten, Social Media und sonst was, da werde ich die paar Minuten auch so haben. Dennoch hat der Anrufer etwas überwiesen.

Über die 150 € freuen sich meine beiden, seit Jahrzehnten unterstützten Projekte, das Kinderhospiz Sternenbrücke in Hamburg und der Verein meiner Hausärztin „Kinderlachen 009 eV“ hier auf Rügen.

Mein Fazit. Geholfen, Karma-Punkte (vielleicht) gesammelt und alle sind zufrieden. Ach ja, eine Bewertung gab es für mich dann im Anschluss auch. Lohn genug.