GKV Krankengeld Lücke – nach 6 Wochen wird es finanziell schnell eng

Was, wenn das Geld nicht reicht? Aktuell steigt das Bewusstsein der Menschen für eine vernünftige Absicherung im Krankheitsfall an. Das ist positiv und ich finde es wichtig und richtig, dass auch etablierte Banken auf diese entscheidenden Versorgungslücken aufmerksam machen. Dazu sollten Sie Ihr Krankengeld berechnen. Ist am Ende auch im Eigeninteresse, denn hat der Kunde kein Geld, klemmt es an allen Ecken.

Die Volksbank Emstek hat ein Video veröffentlicht, was mir Facebook ausgespielt hat. Gerade wenn man sich, wie ich, beruflich seit über fünfundzwanzig Jahren mit dem Thema Krankenversicherung beschäftigt, dann fallen mir natürlich solche Fehler schneller auf. Ich kann auch verstehen, dass es einfach und plakativ sein muss. Doch wenn schon Werbung machen, dann doch bitte richtig und fachlich korrekt. Wo es fachlich hängt und warum eine Berufsunfähigkeitsversicherung hier so gar nichts gebracht hätte, das schauen wir uns hier einmal detaillierter an. Das entsprechende Video finden Sie hier. Sie können es sich auf Facebook ansehen, solange die Volksbank es nicht löscht.

Krankengeld berechnen – es fehlt viel Einkommen

In dem Video geht es um eine krankgeschriebene Dame, welche sich bei ihrer Krankenkasse darüber beschwert, dass nun doch viel zu wenig Geld auf dem Konto ist. Diese beschreibt, sie sei schon 13 Wochen krank und bekommt jetzt Krankengeld. Als gesetzlich Versicherte wird dieses von ihrer Krankenkasse gezahlt. Doch wie hoch das Krankengeld ist und welche Lücke entsteht nun? Die Berechnung der Volksbank Emstek ist hier etwas abenteuerlich.

Krankentagegeld berechnen- wie viel Geld fehlt denn jeden Monat?

Ich habe bereits vor einigen Jahren immer mal wieder über das Thema Krankengeld gesprochen und über die Lücke, welche bei einer längerfristigen Krankheit entsteht. Die ersten sechs Wochen der Krankschreibung Aufgrund einer Grunderkrankung zahlt der Arbeitgeber den Lohn weiter. (Mehr Informationen wann der Arbeitgeber erneut zahlen muss oder wann eine neue Erkrankung vorliegt, finden Sie im Beitrag zur Zusammenrechnung von Krankheiten.

In den ersten sechs Wochen merken Sie also nichts von einer Einbuße. Es sei denn, es gibt weitere zusätzliche Kosten, die natürlich trotzdem das Haushaltsbudget schmälern können. An ihrem Einkommen ändert sich aber erst mal nichts. Nach den sechs Wochen wird die Krankenkasse leistungspflichtig und muss hier ein gesetzliches Krankengeld zahlen. Voraussetzung ist, dass eine unverschuldete Arbeitsunfähigkeit vorliegt und der Arbeitgeber die ersten sechs Wochen bereits geleistet hat.

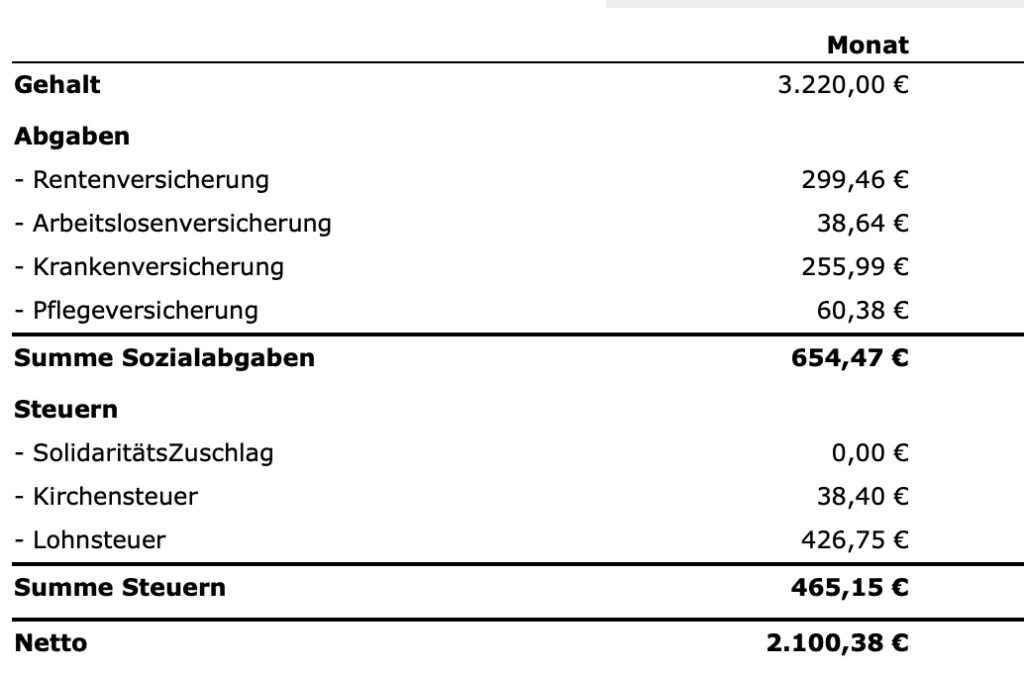

So auch in dem Fall in dem Video, denn die Dame erzählt, sie hätte bisher 2.100 € von ihrem Chef monatlich ausgezahlt bekommen. Jetzt kennen wir die Steuerklasse nicht, denn es könnte ja Steuerklasse eins, fünf oder drei sein oder auch die Steuerklasse vier. Wenn wir zulasten der Arbeitnehmerin einmal die schlechte Steuerklasse eins, also als Alleinstehende annehmen, dann hätte sie wohl ein Bruttoeinkommen von ca. 3.220 €, um so ungefähr 2.100 € netto zu bekommen.

Halten wir also fest: Das Bruttoeinkommen liegt bei ca. 3.220 €. Bei Stkl. 5 wären ein Brutto von ca. 4.000 € nötig, um 2.100 netto zu bekommen, in der Klasse 3 nur ca. 2.730 €. Bei dem oben angegebenen Bruttoeinkommen berechnet sich also das Kankentagegeld wie folgt:

Es gilt, wie im Video richtig erklärt, eine Begrenzung des Krankentagegeldes. Diese besteht aus zwei Grenzen, wobei der kleinere Wert als Obergrenze für die Krankenkasse zählt. Entweder wir haben hier eine Begrenzung auf 70 % des Bruttoeinkommens oder auf 90 % des Nettoeinkommens.

70 % des Bruttoeinkommens sind also. 2.254 €.

90 % des Nettoeinkommens liegt in diesem Fall dann bei 1.890 €.

Krankengeld berechnen bei GKV Versicherten

Davon werden dann im Anschluss noch die Beiträge zur Sozialversicherung abgezogen. Also 9,3% Rentenversicherung, 1,2% Arbeitslosenversicherung und 1,525% Pflegeversicherung (ggf. plus 0,25% Kinderzuschlag, falls sie keine Kinder hat)

Krankengeld berechnen – 20% Verlust nach 6 Wochen

Heißt also, 1.890 € Brutto Krankengeld abzüglich: 235 EUR

Nettokrankengeld: 1.655 €

Zum heutigen Netto von 2.100 EUR fehlen also 445 €

Der maximale Verlust, welcher hier im Falle der Krankschreibung und des Bezuges von Krankentagegeld auftreten kann liegt also bei 445 €. Wie die Volksbank richtig sagt, sind hier Medikamentenkosten oder weiter laufende Ausgaben und zusätzliche Belastungen ein ernstes Problem. Hier geht es um die Absicherung von Kosten wie Miete, Kreditraten, Lebenshaltungskosten. Gerade bei einem Einkommen von 2.100 € netto im Monat können 445 € schon richtig wehtun. Wir reden hier immerhin über 20% des Monatseinkommens.

Krankengeld berechnen – Lücke lässt sich kostengünstig ausgleichen

Diese Lücke lässt sich relativ einfach und vor allem sehr kostengünstig absichern. Das gesetzliche Krankengeld kann also mit einer privaten, Krankentagegeldversicherung ganz einfach ausgeglichen werden. Viele dieser Produkte sind mit sehr wenigen oder gar ganz ohne Gesundheitsfragen abschließbar und sichern somit eine langfristige Versicherbarkeit. Jetzt mag die oder der eine oder andere sich Gedanken dazu machen und überlegen, wie lange es wohl dauern wird, bis man einmal sechs Wochen krank ist. Aus eigener Erfahrung und vor allem aus Erfahrung von über 25 Jahren Kundenberatung: Das geht sehr schnell. Hier sind einfache Unfälle mit knöchernen Verletzungen, die langsam heilen müssen, dazu aber psychische, psychosomatische oder Rückenbeschwerden. Auch Krebserkrankungen führen zu einer schnellen und vor allem langen Krankheit. Daran schließen sich oftmals Reha- oder Anschlussheilbehandlung an Um für diesen Fall vorzusorgen, gibt es eine Reihe von weiteren Absicherungen Möglichkeiten, welche Absicherung Sie im Falle einer Krebserkrankung brauchen. Das habe ich in einem anderen Beitrag etwas genauer beschrieben.

Doch zurück zu dem Video. Die Volksbank Helmstedt hat recht. Es entsteht hier eine Lücke, die ausgeglichen werden muss. Und dabei ist es völlig unerheblich, ob die Lücke hier 300, 400 oder 500 € beträgt. Denn ist das Gehalt verplant, so tut jeder Verlust weh.

Doch wenn wir bitte schon Werbung machen und auf so ein wichtiges Thema aufmerksam machen, dann machen wir es doch bitte richtig. Die ergänzende Versorgung kann mit einem Krankentagegeld erfolgen. Dieses ist bei den meisten Gesellschaften in fünf Euro Schritten möglich. So wäre auch für diese Dame hier eine Absicherung in Höhe von 15 € Tagessatz möglich. Im Krankheitsfall bedeutet das dann, dass neben den 1.655 € Krankengeld aus der gesetzlichen Krankenkasse zusätzlich die 15 € aus dem privaten Vertrag pro Tag ausgezahlt werden?

Krankengeld berechnen – Krankentagegeldrechner zum selbst rechnen

Was schätzen Sie, was Sie für 300 €, also 15 € Tagessatz bei einer 30-jährigen Patientin hier bezahlen müssen? Probieren Sie es aus, es ist wenig im Verhältnis zur Leistung, versprochen. Dazu binde ich Ihnen hier zwei Krankentagegeldrechner ein. Gesellschaften, wo die Tarife und vor allem die Bedingungen gut ausgearbeitet sind und damit im Leistungsfall möglichst wenig Diskussionspotenzial bieten.

Es gibt hier keineswegs nur die beiden Gesellschaften und sie sollten sich in jedem Falle beraten lassen. Denn auch das im Video schon angesprochene Problem der Berufsunfähigkeit gibt es weiter.

Da sind wir auch gleich bei dem nächsten Thema. Denn im Video wird suggeriert, dass auch eine Berufsunfähigkeitsversicherung das Problem hätte lösen können. Und nein, das kann es nicht. Warum nicht? Ist einfach erklärt. In einem meiner älteren Beiträge habe ich den Unterschied zwischen Arbeitsunfähigkeit, Berufsunfähigkeit und Invalidität einmal genauer erklärt.

Die Dame im Video ist hier augenscheinlich arbeitsunfähig oder soll es zumindest sein. Heißt sie bekommt Krankengeld. Wäre sie berufsunfähig, würde sie das Krankengeld aber nicht bekommen, sondern keine Leistung mehr von der Krankenkasse. Hierfür ist eine private Berufsunfähigkeitsversicherung nötig, die hier die wichtige Absicherung bildet, um nicht ohne Geld dazustehen. Sonst bliebe nur Arbeitslosengeld 2/Hartz IV in der Versorgung. Berufsunfähigkeit tritt aber nicht in der Regel sofort ein, sondern erst nach einer Zeit, wenn klar ist, dass hier keine Rückkehr in den Beruf möglich ist. Solange besteht die Arbeitsunfähigkeit, also eine vorübergehende Beeinträchtigung der Arbeitsunfähigkeit. Das jedoch mit dem Ziel, wieder zurückzukommen. Daher ist eine Berufsunfähigkeitsversicherung nach 13 Wochen Krankschreibung keine Lösung. Das kann nur die Krankentagegeldversicherung.

Arbeitsunfähigkeitsklauseln in der BU helfen erst nach Monaten

Eine Ausnahme sind hier Arbeitsunfähigkeitsklauseln die eine Überbrückungsleistung erbringen. Auch die würde hier noch nicht greifen, da die Dame erst 13 Wochen krankgeschrieben ist.

Krankengeld berechnen – die Zusammenfassung

Wenn sie heute gesetzlich krankenversichert sind und Arbeitnehmer oder Arbeitnehmerin, dann rechnen Sie sich gern einmal aus, wie hoch ihre Lücke in der Versorgung ist. Das geht schnell und unkompliziert, indem Sie Ihr Brutto und Ihr Nettoeinkommen heranziehen.

Dann berechnen Sie 70 % des Brutto- und 90 % des Nettoeinkommens und schauen sich an, welcher Wert der kleinere ist. Nachdem sie das getan haben, errechnen Sie die Lücke dieses Wertes zu Ihrem heutigen Nettoeinkommen.

Sollten Sie einen Firmenwagen besitzen, dann bedenken Sie bitte auch, dass eine unter Umständen vereinbarte 1 % Regel auch nach den sechs Wochen weiterläuft. So können Sie ein negatives Einkommen ab der 7. Woche haben, wenn der Arbeitgeber monatlich die 1 % für die Nutzung des Firmenwagen weiterhin in Rechnung stellt. Haben Sie ein Auto mit einem Fahrzeug Wert von 40.000 €. So sprechen wir am Ende über 400 € monatlich, die zusätzlich fehlen. Das aber nur am Rande. Solche speziellen Konstellationen sollten Sie mit Ihrem Berater besprechen, da diese auch eine andere Absicherung bedürfen.

Insgesamt fahren Sie gut damit, wenn Sie sich rechtzeitig um die Absicherung des Krankengeldes und um die Berufsunfähigkeit kümmern. Haben Sie bereits eine Unfallversicherung und fühlten sich damit bisher recht wohl. Dann bedenken Sie, dass diese in solchen Fällen nicht leistet, sondern eine Invalidität voraussetzt, also einen dauerhaften körperlichen oder geistigen Schaden, der auch noch aufgrund eines Unfalls hervorgerufen sein muss. Und zu guter Letzt an die Volksbank und auch alle anderen, die solche Videos als Werbung nutzen. Es ist richtig und wichtig hier auf die Lücke aufmerksam zu mache, aber bitte richtig und vollständig.

Was Sie nicht selbst zahlen können, muss versichert werden

Versicherung sind dazu da, die Risiken abzudecken, die wir uns selber nicht leisten können und uns vor finanziellen Schäden zu bewahren. Die Berufsunfähigkeitsversicherung deckt dabei den Verlust des Einkommens und sichert die eigene Arbeitskraft ab. Bei dem eigenen Auto oder Haus denken viele sofort an die Vollkasko und Wohngebäudeversicherung, denn schließlich muss es irgendwie ersetzt und (ab)gezahlt werden, wenn es defekt oder beschädigt ist. Bei der eigenen Arbeitskraft wird oftmals nicht so weit gedacht.

Dabei ist die deutlich mehr wert, selbst wenn sie Mitte 30 sind, damit noch 30 Jahre zu arbeiten haben und ein monatliches Einkommen von 2.000 € haben. Dann ergeben sich hieraus beachtliche Summen. In meinem Beispiel sind das immerhin 720.000 €. Das ist der Wert der Arbeitskraft für die nächsten 30 Jahre.

Die eigene Arbeitskraft ist hunderttausende Euro wert

Jetzt bedeutet Berufsunfähigkeit auch nicht gleich einen dauerhafter Zustand für die nächsten Jahrzehnte. Aber es kann unterschiedlich lange dauern. Hier etwas weiter unten verlinke ich Ihnen zwei Beiträge, die sehr gut zeigen, wie schnell und wie wichtig eine Berufsunfähigkeitsversicherung sein kann. Und das Argument: „Mir passiert nichts“ oder „Was soll mir schon passieren, bin ja im Büro“, damit ich sechs Wochen krank bin? Das könnte ich Ihnen mit unzähligen Gegenbeispielen belegen. Aber das „mit dem Sargdeckel klappern“ ist wenig sinnvoll.

- Leistungsfall BU – 42.000 € wg. psychischer Diagnose

- Leistungsfall II – 155.000 € und laufende 2.700 €

Daher überlegen Sie sich, ob Sie mit solchen finanziellen Einschränkungen leben können und wollen. Falls nicht, finden Sie hier die entsprechenden Krankentagegeldrechner, um das Risiko auszugleichen. Wenn Sie keine Berufsunfähigkeitsversicherung haben, dann besprechen Sie dieses zuerst. Denn auch diese beiden Produkte Berufsunfähigkeitsschutz und. Absicherung des Krankentagegeld gehören zusammen und berühren sich in diversen Leistungspunkten. Daher nicht übereilt erst das eine und dann kompliziert das andere abschließen, sondern beides gemeinsam in einem Gesamtkonstrukt betrachten.

Bei weiteren Fragen dazu melden Sie sich gerne oder wenden Sie sich an einen Berater. Mehr Informationen zum Thema Berufsunfähigkeit finden Sie auf meiner Beratungsseite zur Berufsunfähigkeitsversicherung und Informationen zum Krankentagegeld hier auf der Homepage unter dem Menüpunkt „Private Krankenversicherung“ und dann unter dem Punkt Krankentagegeld.