Eines der höchsten und wichtigsten Güter in der privaten Krankenversicherung (PKV) ist die Möglichkeit der Kindernachversicherung. Warum diese so wichtig ist und warum über 50 % der Versicherer hier ungeeignet sind, wenn die antragstellenden Kunden bereits auf dem Weg sind, Eltern zu werden, das lesen Sie hier.

- Was ist die Kindernachversicherung?

- Was bedeutet Vorversicherungszeit und wo ist die geregelt?

- Kindernachversicherung und Frühgeburt?

- Kann ich nicht mein Kind „einfach so“ versichern?

- Ist eine Versicherung bei anderen Unternehmen möglich?

- Welche Versicherer verzichten auf die dreimonatige Vorversicherungszeit?

Was ist die Kindernachversicherung?

Die Kindernachversicherung ist eine Erleichterung für werdende Eltern, ihr Kind auch dann zu versichern, wenn es bei der Geburt nicht gesund ist. Jetzt hofft jeder, der ein Kind erwartet, dass dieses kerngesund ist und keinerlei Erkrankungen hat. In diesem Fall wird die Geburt in der Krankenversicherung der Mutter abgerechnet, das Kind kommt mit nach Hause und die Kosten für die U1 und U2 fallen der zukünftigen Krankenversicherung des Kindes zur Last. Soweit so unkompliziert, denn schließlich wird das Kind bei der privaten Krankenversicherung angemeldet und dieses funktioniert jetzt, aber ich telefoniere gleich eben, weil es die Regelungen zur Kindernachversicherung gibt.

Vereinfacht, lässt sich also sagen, die Kinder nach Versicherung in der privaten Krankenversicherung ist eine Regel, die ermöglicht, das Kind, ohne Gesundheitsprüfung zu versichern und damit sicherzustellen, dass jedes Kind, ungeachtet des Gesundheitszustandes bei Geburt, einen entsprechenden Versicherungsschutz bekommt.

Was bedeutet Vorversicherungszeit und wo ist diese geregelt?

In den Versicherungsbedingungen, genauer den Musterbedingungen für die private Krankenversicherung, finden sich die entsprechenden Regelungen zur Nachversicherung eines Kindes. Dort heißt es genau im Paragrafen 2:

(2) Bei Neugeborenen beginnt der Versicherungsschutz ohne Risikozuschläge und ohne Wartezeiten ab Vollendung der Geburt, wenn am Tage der Geburt ein Elternteil mindestens drei Monate beim Versicherer versichert ist und die Anmeldung zur Versicherung spätestens zwei Monate nach dem Tage der Geburt rückwirkend erfolgt. Der Versicherungsschutz darf nicht höher oder umfassender als der eines versicherten Elternteils sein.

Auszug aus den Musterbedingungen MB/KK

Wann wird die Vorversicherungszeit relevant – ein Praxisbeispiel

In gleich zwei Beispielen aus aktuellen Beratungen ergaben sich genau diese Fragen. Bei dem ersten Kunden ist das noch recht unkompliziert. Dieser wird im Laufe des Monats März seine gesetzliche Krankenkasse kündigen, mit der normalen Frist zum Ende des übernächsten Monats. Das bedeutet, dass er zum 1. Juni in die private Krankenversicherung wechseln kann. Heute erzählte er in einem Gespräch, dass er und seine Partnerin vielleicht Eltern werden, so richtig spruchreif sei das bisher nicht, aber es könnte passieren.

Spielt jetzt die Natur keine besonderen Spiele, dann wird die Geburt, selbst wenn man heute eine Schwangerschaft vielleicht in der vierten Woche vorstellt, frühestens in neun Monaten stattfinden. Das bedeutet dann im Umkehrschluss, Geburtstermin könnte der Dezember sein. Beginnt seine private Krankenversicherung zum 1. Juni, dann sollte er bis Dezember die drei Monate vor Versicherungszeit problemlos erfüllen können.

Der zweite Fall ist hier schon interessanter. Auch hier geht es um einen Interessenten für die private Krankenversicherung, welcher aber schon weiß, dass er Vater wird. Der Geburtstermin wird voraussichtlich Anfang Juli liegen. Würde man nun eine beliebige Krankenversicherung wählen, und die Regelungen aus den Musterbedingungen liegen auch dem Vertrag zugrunde, dann gibt es unter Umständen ein recht großes Problem.

Familienversicherung oder PKV Schutz?

Da die Mutter des Kindes gesetzlich versichert ist, das Kind aber keinen Anspruch auf Familienversicherung hat, muss das Kind in der gesetzlichen Krankenkasse oder auch in der privaten Krankenversicherung einen Beitrag zahlen. Ob ein Anspruch auf Familienversicherung besteht, das können Sie in meinem Prüf-Schema „Wo muss das Kind versichert werden?“ ganz einfach für sich selbst nachprüfen.

Auch dieser Kunde müsste im März seine gesetzliche Krankenkasse kündigen und könnte dann zum Ende des übernächsten Monats, also auch hier zum 1. Juni, in die private Krankenversicherung wechseln. Angenommen, das Kind wird wie geplant geboren, also im Juli. Die Vorversicherungszeit wäre hier nicht mehr erfüllbar, es sei denn, der Versicherer verzichtet.

Das ist oft ziemlich problematisch, denn wird das Kind mit Vorerkrankungen geboren, ist keine Versicherung in der PKV möglich. Greift so auch die Nachversicherung nicht, bleibt nur noch die Versicherung in der GKV, gegen dortigen Beitrag.

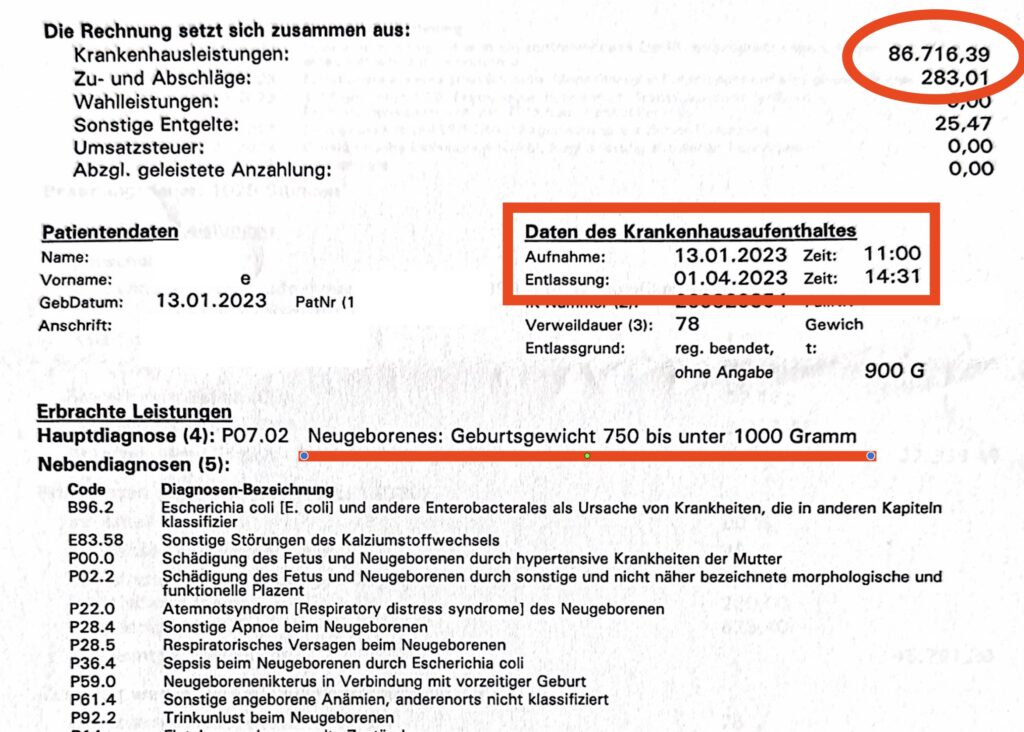

Kindernachversicherung und Frühgeburt

Gerade frühgeborene Kinder neigen dazu, nicht nur anfällig für Erkrankungen zu sein, sondern oftmals auch mit Begleiterkrankungen geboren zu werden. Das ist manchmal eine harmlose Gelbsucht, manchmal aber auch gravierende und schwerwiegende Erkrankungen. Wenn diese Kinder dann stationär aufgenommen und behandelt werden, dann dauert es oftmals einige Wochen oder Monate, bis diese aus dem Krankenhaus entlassen werden. Dabei entstehen Kosten von mehreren zehntausenden Euro. Hier ein Beispiel aus meinem eigenen Kundenkreis.

Ist nun eine solche Nachversicherung nicht möglich und auch die gesetzliche Krankenversicherung keine Alternative, dann bleiben die Eltern im schlimmsten Falle auf den Kosten sitzen. Dazu haben diese ein nicht versicherbares, krankes Kind. Natürlich gibt es auch hier die Möglichkeit des Basistarifs, den will man aber nicht und dieser ist auch in den Leistungen sehr stark begrenzt.

Kann ich mein Kind nicht einfach so versichern?

Klar können Sie. Wenn, ja, wenn das Kind gesund ist und zumindest so wenige Erkrankungen hat, entscheidet der Versicherer in der Risikoprüfung, das Kind zu versichern. In allen anderen Fällen nein, denn genau dafür existiert aber die Nachversicherungsgarantie. Nur ist diese eben an die Bedingungen geknüpft, bestimmte Zeiten der Eltern zu erfüllen.

Das ist auch richtig, wichtig und für die Kalkulation notwendig. Andernfalls befürchten Versicherer aus gutem Grund, dass Eltern, nachdem sie erfahren haben, ein krankes Kind zur Welt bringen zu werden, plötzlich schnell noch eine private Krankenversicherung für sich abschließen. Im Anschluss würden dann diese Leistungen intensiv genutzt. Das wäre zwar schön für die Eltern, ist aber für das Kollektiv nicht finanzierbar und für den Versicherer damit nicht abbildbar.

Ist eine Versicherung bei anderen Unternehmen möglich?

Wie schon bei der Frage zuvor erläutert, gibt es Versicherer, die Kinder auch alleine versichern, für den Fall, dass die Eltern ihre private Krankenversicherung woanders abgeschlossen haben und diese auch nicht wechseln können oder wechseln wollen. Dennoch ist das Angebot stark begrenzt, und in der Vergangenheit haben sich immer mehr Versicherer dagegen entschieden, hier kein entsprechendes Angebot zu machen.

Auch heute finden sich noch eine Reihe von Anbietern, welche eine Alleinversicherung von Kindern anbieten, meist jedoch erst nach Abschluss der U1 bis U3 Untersuchungen. Das führt wiederum dazu, dass bis dahin oftmals Vorerkrankungen erkannt sind und kontrollbedürftige Behandlungen oder Befunde im Raum stehen, die dann noch geklärt werden müssen. Bis dahin ist auch hier keine Versicherung möglich. Welche Versicherer Kinder alleine versichern, habe ich in einer Tabelle zusammengestellt, auch das sollte jedoch nicht das alleinige Kriterium sein.

Welche Versicherer verzichten auf die dreimonatige Vorversicherungszeit?

Sollten Sie also in der Situation sein, einen Wechsel in die PKV zu erwägen und da dabei mehrere Versicherungen zur Auswahl haben, und das Thema Geburt in den nächsten Monaten anstehen, sind diese Regelungen elementar wichtig.

In der folgenden Tabelle habe ich Ihnen die Versicherer, die vertraglichen Regelungen und gegebenenfalls besondere Voraussetzungen zusammengefasst. Alle hier nicht genannten Unternehmen bestehen auf der dreimonatigen Vorversicherungszeit oder einer Gesundheitsprüfung für das Kind.

| Versicherer / Besonderheit | Bedingungsaussage |

|---|---|

| Allianz Krankenversicherung | es gelten die drei Monate, aber: „Ein Elternteil ist am Tag der Geburt mindestens 3 Monate bei uns versichert. Wenn wir diesen Vertrag schon vor dem Versicherungsbeginn geschlossen hatten, rechnen die 3 Monate bereits ab Vertragsschluss.“ |

| AXA Krankenversicherung Bei Antragstellung des Vertrags eines Elternteils darf die 20. SSW bisher nicht beendet sein. Dieses muss auch bei Vätern dann geprüft und angegeben werden. | Nr. 7b Wegfall der Vorversicherungszeit eines Elternteils beim Versicherer (Frühgeburtenregelung) Abweichend von § 2 Abs. 2 MB/KK 2009 beginnt der Versicherungsschutz ohne Risikozuschläge und Wartezeiten und ohne die dort geforderte Versicherungsdauer auch dann ab Geburt, wenn der Versicherungsantrag angenommen wurde und zum Zeitpunkt der Antragstellung die 20. Schwangerschaftswoche noch nicht vollendet war. |

| Barmenia | 2.2 Der Versicherer verzichtet auf die Voraussetzung, dass ein Elternteil am Tage der Geburt mindestens drei Monate bei ihm versichert sein muss. Die Voraussetzung, dass ein Elternteil beim Versicherer versichert sein muss, bleibt unberührt. |

| Debeka Krankenversicherung EINSCHRÄNKUNG: Greift ein GKV-Schutz (auch wenn die PKV besser wäre) gilt das nicht | 6.5 Zu § 2 Abs. 2 MB/KK 2009: Kindernachversicherung Bei Neugeborenen beginnt der Versicherungsschutz ohne Risikozuschläge und ohne Wartezeiten ab Vollendung der Geburt, wenn am Tage der Geburt ein Elternteil beim Versicherer versichert ist. Die dreimonatige Mindestversicherungsdauer für ein Elternteil muss dann nicht erfüllt sein. “Dies gilt nicht, wenn für das Neugeborene ein Anspruch auf Familienversicherung in der gesetzlichen Krankenversicherung nach § 10 Sozialgesetzbuch Fünftes Buch (SGB V) besteht.” |

| Dt. Ring (nur Prime Tarif) Wer also mindestens drei Monate vorher in der GKV versichert war, der hat hier keine Frist. Gilt aber nur bei dem Tarif PRIME | § 2 Beginn des Versicherungsschutzes Nr. 7 Bei einem Übertritt aus der gesetzlichen Krankenversicherung (GKV) werden die Versicherungszeiten eines versicherten Elternteils in der GKV auf die Drei-Monats-Frist gemäß § 2 Absatz 2 MB/KK 2009 angerechnet, wenn die Elternversicherung vor der Geburt des Kindes zustande gekommen ist. |

| Gothaer Bei Antragstellung des Vertrags eines Elternteils darf die 20. SSW bisher nicht beendet sein. Dieses muss auch bei Vätern dann geprüft und angegeben werden. | 2.1 Abweichend von Abs. 2 beginnt bei Neugeborenen der Versicherungsschutz ab Vollendung der Geburt ohne Risikozuschläge und Wartezeiten und ohne Einhaltung der Mindestversicherungszeit eines Elternteils von drei Monaten, wenn zum Zeitpunkt der Antragstellung des versicherten Elternteils die 20. Schwangerschaftswoche nicht vollendet war. |

| Inter Krankenversicherung | § 3 Beginn und Ende des Versicherungsschutzes/Wartezeiten (2) Besteht bei der INTER am Tag der Geburt für mindestens einen Elternteil eine Krankenversicherung, ist die INTER verpflichtet, dessen neugeborenes Kind ab Vollendung der Geburt ohne Risikozuschläge und Wartezeiten zu versichern, wenn die Anmeldung zur Versicherung spätestens zwei Monate nach dem Tag der Geburt rückwirkend zum Tag der Geburt erfolgt. Es besteht auch Versicherungsschutz für Geburtsschäden sowie angeborene Krankheiten und Gebrechen. |

| LKH, Landeskrankenhilfe Kein Bezug auf die 3-Monatsregel | § 2 Beginn des Versicherungsschutzes (2) Kindernachversicherung Bei Neugeborenen beginnt der Versicherungsschutz ohne Risikozuschläge, ohne Leistungsausschlüsse und ohne Wartezeiten, wenn die Anmeldung zur Versicherung spätestens zwei Monate nach dem Tage der Geburt rückwirkend zum Ersten des Geburtsmonats erfolgt. Der Versicherungsschutz darf nicht höher oder umfassender als der eines versicherten Elternteils sein. Dies gilt nicht für etwaige Selbstbehalte, die in den Tarifen des betreffenden Elternteils vereinbart sind. |

| ottonova Zwei Voraussetzungen: Vertrag vor Beginn der 21. SSW UND kein Anspruch auf Familienversicherung in der GKV | (4) Kindernachversicherung a) Für Neugeborene beginnt der Versicherungsschutz mit der Geburt, wenn am Tage der Geburt in Elternteil mindestens drei Monate beim Versicherer versichert ist und die Anmeldung zur Versicherung spätestens zwei Monate nach dem Tage der Geburt rückwirkend erfolgt. Erfolgt der Vertragsschluss eines Elternteils vor Beginn der 21. Schwangerschaftswoche und besteht für das Neugeborene kein Anspruch auf Familienversicherung in der gesetzlichen Krankenversicherung (GKV), kann die Kindernachversicherung gemäß den Bestimmungen des vorangegangenen Satzes auch dann erfolgen, wenn das Elternteil am Tage der Geburt weniger als drei Monate beim Versicherer versichert ist. |

| SDK, Süddeutsche KV Kein Bezug auf die 3-Monatsregel | (2) Bei Neugeborenen beginnt der Versicherungsschutz ohne Risikozuschläge ab der Geburt. Voraussetzung: Wir erhalten die Anmeldung des Kindes zur Versicherung rückwirkend ab Geburt, spätestens 2 Monate nach dem Tag der Geburt. |

So sichern Sie Ihrem Kind die PKV

Nachdem wir nun gesehen haben, wie positiv die Kinder nach Versicherung wirken kann, ist es an der Zeit, sich rechtzeitig damit zu beschäftigen und sich Gedanken zu machen, wann das Kind auf die Welt kommt und wie die Versicherung Situation der Eltern aussieht. Nichts, was man auf die lange Bank schieben sollte, denn geht es jetzt nicht. Geht es vielleicht gar nicht mehr.

Ich wünsche Ihnen sehr, dass das Kind so gesund zur Welt kommt, dass sie ihr Kind überall versichern können. Wenn das nicht so ist, dann freut man sich wenn es eine Möglichkeit gibt. Das ist, war oft nicht so, da reicht schon eine Neugeborenengelbsucht aus.

Daher beschäftigen Sie sich rechtzeitig mit dem Thema. In einigen weiteren Beiträgen habe ich Ihnen viele Informationen mehr rund um die Schwangerschaft gegeben und auch darüber informiert, was Sie unternehmen können, damit Ihr Kind einen optimalen Versicherungsschutz bekommt. Auch Optionstarife für sich und damit später auch für das Kind können eine interessante Ergänzung zum eigenen Versicherungsschutz sein. Weitere Informationen finden Sie auf meiner Beratungsseite zur privaten Krankenversicherung, im Leitfaden und in diversen Blogbeiträgen.

Sollten beide Eltern, oder auch nur einer, bereits privat versichert sein, ist es vor- oder bei Beginn der Schwangerschaft ein guter Zeitpunkt, sich mit weiteren Details zu beschäftigen. Am besten so früh wie möglich. Manchmal hilft ein kurzes Telefonat, welches Sie hier kostenfrei buchen können.

Guten Tag Herr Hennig,

vielen Dank für Ihre tollen Artikel. Wie ist es, wenn eine Frau vor zwei Monaten Anfang in der vierten Woche sehr früh in der Schwangerschaft eine Fehlgeburt hatte – wäre sie dann trotzdem in der PKV versicherbar?

Beste Grüße

J. Falke

Hallo, das ist grundsätzlich- unter Prüfung der med. Befunde- möglich.