In der Vergangenheit hatte ich bereits über den Unterschied zwischen Aussagen in bunten Prospekten und den Versicherungsbedingungen geschrieben. Ein eindrucksvolles Beispiel zu solchem Unfu,g ist in dem Artikel “Wie Kunden und Vermittler für dumm verkauft werden sollen – das Gothaer Hilfsmittelmanagement in der PKV” anschaulich dokumentiert.

Eigentlich sollte man ja meinen, dass Versicherer aus so einem “Supergau aus Marketingsicht” lernen. Mal sehen ob das in diesem Fall passiert ist.

Letze Woche erreichte mich via Mail ein neues Prospekt der Gothaer Versicherung. Wer genau Herausgeber des Prospektes “Die Gothaer Service-Erklärung” mit der Druckstücknummer 115108 – 05.2011 ist, lässt sich nicht so genau sagen. Es wäre neben der Gothaer Krankenversicherung auch die Lebensversicherung des Konzerns möglich. Steht aber nirgends.

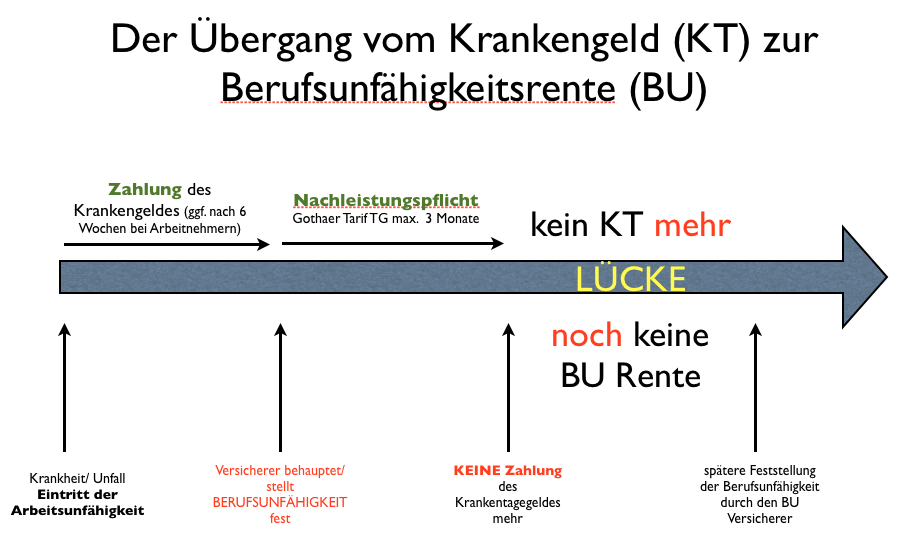

Krankengeld- Berufsunfähigkeit- Übergang, was ist das denn?

Der so genannte KT-BU Übergang beschreibt den (möglichst) nahtlosen Übergang von der Zahlung des Krankentagegeldes bis zum Bezug einer Berufsunfähigkeitsrente. In dem Beitrag “Krankentagegeld und die Abstimmung auf die Berufsunfähigkeitsabsicherung” finden Sie zunächst generelle Informationen hierzu. In der Krankentaggeeldversicherung wird die Leistung solange erbracht, wie der Versicherte arbeitsunfähig ist. Dabei ist maßgebend, dass eine Besserung zu erwarten ist und nicht dauerhafte Beeinträchtigung vorliegt, welche zur Nichtausübung des Berufes führt. Dieses wäre dann nicht mehr der Zustand der Arbeitsunfähigkeit, sondern vielmehr der Berufsunfähigkeit. Bereits mehrfach musste sich das oberste Gericht, der Bundesgerichtshof, mit der Frage beschäftigen, ob der Versicherte denn nun noch arbeits- oder schon berufsunfähig ist. Urteile dazu finden Sie in der Unterrubrik Urteile im Downloadbereich.

Was steht nun in den Bedingungen bei der Gothaer?

In den Versicherungsbedingungen zum Krankentagegeldtarif TG der Gothaer Krankenversicherung findet man folgende Formulierungen dazu:

§ 15 Sonstige Beendigungsgründe

(1) Das Versicherungsverhältnis endet hinsichtlich der betroffenen versicherten Personen (…)

b) mit Eintritt der Berufsunfähigkeit. Berufsunfähigkeit liegt vor, wenn die versicherte Person nach medizinischem Befund im bisher ausgeübten Beruf auf nicht absehbare Zeit mehr als 50% erwerbsunfähig ist. Besteht jedoch zu diesem Zeitpunkt in einem bereits eingetretenen Versicherungsfall Arbeitsunfähigkeit, so endet das Versicherungsverhältnis nicht vor dem Zeitpunkt, bis zu dem der Versicherer seine im Tarif aufgeführten Leistungen für diese Arbeitsunfähigkeit zu erbringen hat, spätestens aber drei Monate nach Eintritt der Berufsunfähigkeit;

(2) Der Versicherungsnehmer und die versicherten Personen haben das Recht, einen von ihnen gekündigten oder einen wegen Eintritts der Berufsunfähigkeit gemäß Abs. 1 Buchstabe b) beendeten Vertrag nach Maßgabe des Tarifs in Form einer Anwartschaftsversicherung fortzusetzen, sofern mit einer Wiederaufnahme der Erwerbstätigkeit zu rechnen ist.

Das bedeutet somit auch, 3 Monate nach (behauptetem) Eintritt der Berufsunfähigkeit, hat der Versicherte keine Einkünfte aus der Krankentageldversicherung mehr. Besteht dann keine Versicherung gegen das Risiko der Berufsunfähigkeit, so entstehen unkalkulierbare finanzielle Lücken. Daher kann der Kunde (auch bei der Gothaer) einen solchen Schutz abschließen. In den Bedingungen zur Berufsunfähigkeitszusatzversicherung (Druckstück 255103, 01-2011) heißt es dazu:

Der Anspruch auf Versicherungsleistungen entsteht mit Ablauf des Monats, in dem die Berufsunfähigkeit eingetreten ist. Bei verspäteter Meldung leisten wir bis zu drei Jahre ab Zeitpunkt der Meldung rückwirkend. Wenn die Verspätung der Meldung nicht auf das Verschulden des Versicherungsnehmers zurückzuführen ist, leisten wir rückwirkend für die nachgewiesene Zeit der Berufsunfähigkeit.

Klingt doch alles gar nicht schlecht, oder etwa doch nicht?

Dazu schauen wir noch einmal in die beiden Bedingungen und betrachten hier die Definition der Berufsunfähigkeit einmal genauer. In der Krankenversicherung heißt es bekanntlich:

Berufsunfähigkeit liegt vor, wenn die versicherte Person nach medizinischem Befund im bisher ausgeübten Beruf auf nicht absehbare Zeit mehr als 50% erwerbsunfähig ist.

In dem Vertrag zur Berufsunfähigkeitsversicherung aber:

Vollständige Berufsunfähigkeit liegt vor, wenn

a. die versicherte Person infolge Krankheit, Körperverletzung oder mehr als altersentsprechendem Kräfteverfall, die ärztlich nachzuweisen sind, voraussichtlich länger als sechs Monate ununterbrochen außerstande ist, in ihrem zuletzt ausgeübten Beruf, wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war, tätig zu sein, und

b. sie keiner anderen Tätigkeit nachgeht, die zu übernehmen sie auf Grund ihrer Ausbildung und Fähigkeiten in der Lage ist und die ihrer bisherigen Lebensstellung entspricht, und

c. sie auch keiner beruflichen Tätigkeit nachgehen könnte, die sie innerhalb der letzten 12 Monate vor Eintritt der Berufsunfähigkeit konkret ausgeübt hat. Eine frühere berufliche Tätigkeit wird nicht berücksichtigt, wenn der Berufswechsel auf ärztliches Anraten oder wegen eines nicht von der versicherten Person verursachten Wegfalls der früheren Tätigkeit erfolgte.

Hier wird sehr schnell deutlich, das “Berufsunfähigkeit” nicht gleich “Berufsunfähigkeit” ist und es daher durchaus vorkommen kann, das der Krankentagegeldversicherer meint man sei berufsunfähig (dann braucht dieser nicht mehr zahlen) und der Berufsunfähigkeitsversicherer das ganz anders sieht und behauptet, man wäre “noch nicht” berufsunfähig.

Was hat es nun mit der “Service Erklärung” der Gothaer auf sich?

Denn mit der Service-Erklärung garantieren Gothaer Kranken- und Lebensversicherung AG ihren Kunden eine unkomplizierte, reibungslose und schnelle Leistungsprüfung beim Übergang vom Krankentagegeld auf die Berufsunfähigkeitsrente.

So wird hier eine Garantie ausgesprochen, die für mein Verständnis selbstverständlich sein sollte. Das ein Unternehmen schnell seine Leistungspflicht prüft und reibungslos arbeitet, dazu noch unkompliziert- WOW, aber das erwarte ich sowieso. Weiterhin gibt es, so das Unternehmen weiter, Vorteile die da wären:

– Meldepflicht automatisch erfüllt

– unbürokratischer Ablauf

– schnelle Klarheit über den weiteren Verlauf

– Optimale Nutzung der Nachleistungszeit

FAZIT: Und was bringt mir diese Erklärung nun?

Offen gesagt, außer ein bisschen Marketing, nichts. Das ist einfach zu erklären. Zum einen handelt es sich bei der Servicegarantie um ein Prospekt, welches keinen vertraglich bindenden Charakter hat. Ob es daher in die Versicherungspoilice(n) der jeweiligen Kunden geschrieben wird, also als Klausel oder besondere Bedingung zum Vertragsbestandteil wird, bleibt abzuwarten. Ich habe in der letzten Woche beide Vorstände angeschrieben und um schriftliche Bestätigung zu dieser Frage gebeten.

Einen echten Mehrwert (außer vielleicht die automatische Erfüllung der Meldepflicht) kann ich hier nicht erkennen. Es ist mal wieder etwas aus der Rubrik “unnützes möglichst gut aufbauschen um einen Marketingeffekt zu erzielen”.

Warum die Gothaer das tut, die Frage können Sie sich bestimmt selbst beantworten. Zumal aus meiner Sicht der Berufsunfähigkeitsschutz der Gothaer nicht unbedingt zu den leistungsstärksten zählt. Sollten sie sich dennoch für einen solchen entscheiden oder bereits entschieden haben, so beachten Sie dabei bitte unter anderem die Formulierungen zu der abstrakten Verweisung, dem Berufswechsel und dem Ausscheiden aus dem Beruf, den Vorgaben bei der Nachprüfung, Ausschlüssen im Kleingedruckten und vielem mehr.

Dabei gibt es durchaus Unternehmen, welche solche KT-BU Übergänge vertraglich lösen und auch in Ihre Bedingungen schreiben. Eine solche Formulierung und damit eine die auch einen Mehrwert bringt, finden Sie bei der Halleschen Krankenversicherung und der Alten Leipziger Lebensversicherung. Die Bedingungen Alte Leipziger KT – BU Übergang finden Sie im Downloadbereich unter Versicherungsbedingungen.

Bevor sie also (leider wieder einmal) Prospekten glauben und sich vermeintlichen Garantien hingeben, beachten Sie bitte die Auswahlkriterien der Privaten Krankenversicherung und natürlich auch die Kriterien zur Berufsunfähigkeitsversicherung und lassen sich ausreichend Zeit bei der Suche des für Sie passenden Produktes.

Weiterführende Informationen:

Gothaer Service Erklärung (KT-BU Übergang), Stand 05.2011

“Der Beste Tarif ist der Gothaer MediVita 500? – oder: Was von solchen Versprechungen zu halten ist