Bereits in der Vergangenheit hatte ich in einigen Beiträgen hier zu den neuen Beiträgen in der gesetzlichen Krankenkasse ab 2025 geschrieben. Nun werden die Zahlen schrittweise klarer, auch wenn noch eine finale Bestätigung des Gesetzgebers aussteht.

Hier schauen wir uns heute an:

- Wie berechnet sich der GKV-Höchstbeitrag?

- Welche Faktoren beeinflussen den Höchstbeitrag?

- Wie hoch steigt der Beitrag im Jahr 2025?

- Information über die Erhöhung und Sonderkündigungsrecht

- Wie und wann Sie Ihre Krankenkasse wechseln können

- Was bei einem geplanten PKV Wechsel zu beachten ist

Der Höchstbeitrag in der gesetzlichen Krankenkasse ist immer dann entscheidend, wenn Sie als Arbeitnehmer, Selbstständiger oder Freiberufler über der Beitragsbemessungsgrenze verdienen. Diese Grenze wird Jahr für Jahr an die Lohnentwicklungen angepasst. Das ist sinnvoll und auch wenn heute viele meckern, warum die Anpassung so hoch ist, ist es nachvollziehbar und logisch. Das ändert aber nichts an der Tatsache, dass Sie nunmehr deutlich höhere Beiträge zahlen müssen.

Wie berechnet sich der GKV-Höchstbeitrag?

Zunächst einmal ist der Beitrag, den Sie als ArbeitnehmerIn zahlen müssen, von Ihrem Bruttoeinkommen abhängig. Dieses wird dann (bis maximal zur Beitragsbemessungsgrenze, 2024: 5.175 € und ab 2025: 5.512 €) verbeitragt. Ab 2025 zahlen Sie also auf 4.050 EUR pro Jahr oder 337,50 € pro Monat Krankenversicherungsbeitrag mehr. Um diesen Betrag steigt die Beitragsbemessungsgrenze an.

Weiterhin ist, neben dem allgemeinen Beitragssatz von 14,6 %, der Zusatzbeitrag entscheidend. Diesen bestimmt Ihre Krankenkasse und diesen beeinflussen Sie somit durch die Wahl der Krankenkasse. Wie bereits in einem anderen Beitrag geschrieben, haben viele Kassen den Beitragssatz schon angepasst oder tun es zum Jahresanfang 2025.

Die günstigste Kasse ist derzeit (Stand 17.10.) die BKK firmus mit einem Zusatzbeitrag von 0,9 %, die teuerste die Kaufmännische Krankenkasse (KKH) mit 3,28 %. Allein die Wahl der Krankenkasse bedeutet somit schon einen Beitragsunterschied (AN+AG) von immerhin 131,20 € pro Monat im Jahr 2025. (2,38 % * 5.512,50 €)

Welche Faktoren beeinflussen den (Höchst-) Beitrag?

Entscheidende Faktoren für Ihren GKV-Beitrag sind somit:

- Bruttoeinkommen bzw. die Beitragsbemessungsgrenze

- Zusatzbeitrag Ihrer Krankenkasse

- Die Frage, ob Sie Kinder haben

Bei der letzten Frage entscheidet sich danach, ob Sie den Zusatzbeitrag für Kinderlose in der Pflegepflichtversicherung zu tragen haben, an dem sich der Arbeitgeber zudem NICHT beteiligt. Dieser beträgt 0,6 % des Einkommens oder der BBG und somit im Jahr 2025 weitere 33,08 €.

Wie hoch steigt der GKV-Beitrag im Jahr 2025?

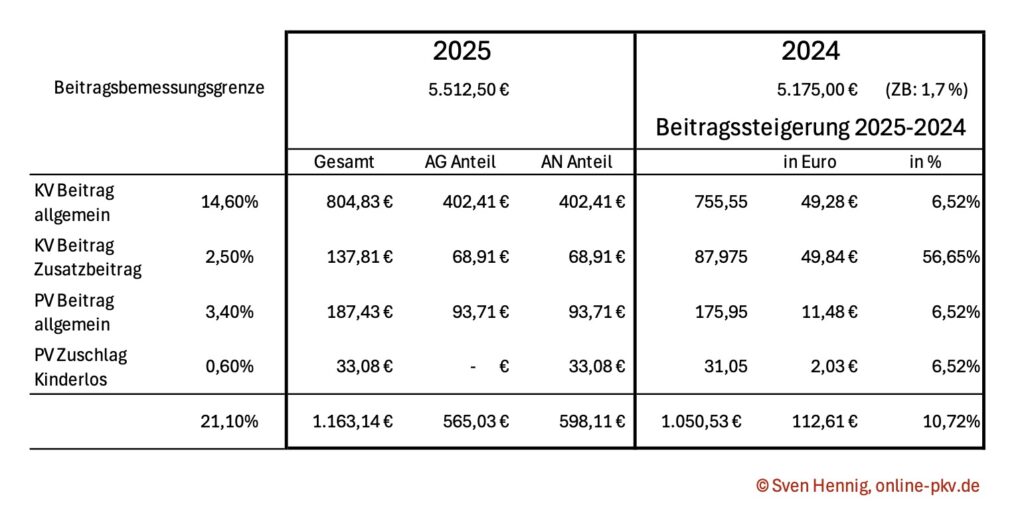

In der folgenden Tabelle sehen Sie die Beitragssteigerungen der GKV im Jahr 2025. Hierbei ist der neue Zusatzbeitrag (als durchschnittlicher Zusatzbeitrag in Höhe von dann 2,5 %, nach 1,7 % im Vorjahr), ebenso berücksichtigt wie die neue Beitragsbemessungsgrenze.

Diese Anpassung ist, durch die geschilderten Faktoren sehr deutlich. Über einhundert Euro oder 10 % mehr (Arbeitgeber und Arbeitnehmer gemeinsam) sind nunmehr im Jahr 2025 fällig und der (durchschnittliche) Höchstbeitrag klettert voraussichtlich auf 1.163 € pro Monat.

Information über die Erhöhung und das Sonderkündigungsrecht

Die Regelungen dazu finden sich im § 175 des SGB V.

6Erhebt die Krankenkasse nach § 242 Absatz 1 erstmals einen Zusatzbeitrag oder erhöht sie ihren Zusatzbeitragssatz, kann die Kündigung der Mitgliedschaft abweichend von Satz 1 bis zum Ablauf des Monats erklärt werden, für den der Zusatzbeitrag erstmals erhoben wird oder für den der Zusatzbeitragssatz erhöht wird; Satz 4 gilt entsprechend.

7Die Krankenkasse hat spätestens einen Monat vor dem in Satz 6 genannten Zeitpunkt ihre Mitglieder in einem gesonderten Schreiben auf das Kündigungsrecht nach Satz 6 und dessen Ausübung, auf die Höhe des durchschnittlichen Zusatzbeitragssatzes nach § 242a sowie auf die Übersicht des Spitzenverbandes Bund der Krankenkassen zu den Zusatzbeitragssätzen der Krankenkassen nach § 242 Absatz 5 hinzuweisen; überschreitet der neu erhobene Zusatzbeitrag oder der erhöhte Zusatzbeitragssatz den durchschnittlichen Zusatzbeitragssatz, so sind die Mitglieder auf die Möglichkeit hinzuweisen, in eine günstigere Krankenkasse zu wechseln.

Auszug aus dem SGB V, Paragraf 175

Wird also eine Erhöhung des Zusatzbeitrags zum 1. Januar 2024 angekündigt, so können Sie die Krankenkasse noch bis zum Ablauf des Monats Januar kündigen und in eine günstigere Krankenkasse wechseln.

Wie und wann Sie die Krankenkasse wechseln können

Wenn Sie sich entschieden haben und bisher in einer GKV versichert waren, dann genügt es bei der neuen Krankenkasse, einen Aufnahmeantrag zu stellen. Sie können auch den Arbeitgeber informieren, dieser meldet dann die neue Krankenkasse. Durch das elektronische Meldeverfahren ist es nicht mehr erforderlich, nochmals selbst zu kündigen oder Bescheinigungen zu versenden.

Die neue Krankenkasse übermittelt nach Eingang Ihres Antrags die Kündigung an die vorhergehende Kasse und damit wird Ihr Wechsel vollzogen.

Die Kündigung ist also:

- bei Beitragserhöhung bis zum Ende des Monats möglich, in der der neue Zusatzbeitrag erhoben wird

- bei regulärer Kündigung und Wechsel von GKV zu einer anderen GKV (erst nach Ablauf von 12 Monaten Mindestvertragslaufzeit) zum Ende des übernächsten Monats.

- bei Wahltarifen zum Ablauf der Bindungsfrist (mehr Informationen hier)

- bei PKV Wechsel (ohne die 12 Monate Mindestvertragslaufzeit) zum Ende des übernächsten Monats oder (siehe oben) bei Beitragserhöhung.

Was bei einem Wechsel in die PKV zu beachten ist

Zunächst einmal das Wichtige vorab. Sie können eine gesetzliche Krankenkasse risikolos kündigen und sich dann in Ruhe mit dem Wechselwunsch beschäftigen. Die Kündigung wird dann final wirksam, wenn Sie einen Nachweis einer Folgeversicherung (andere GKV oder PKV) einreichen. Sie können die Kündigung wieder zurücknehmen oder wenn Sie gar nichts tun würden, verfällt die Kündigung aufgrund des Nichteinreichens des Nachweises.

Für einen Wechsel in die PKV ist jedoch nicht die Meldung bei dem Arbeitgeber oder der Abschluss der PKV allein ausreichend. Hier muss aktiv gekündigt werden. Ich habe Ihnen im Downloadbereich entsprechende Musterformulare zur GKV-Kündigung als Vordruck und ausfüllbare PDF oder Word-Dateien hinterlegt. Diese können Sie kostenfrei laden und frei nutzen.

Nachdem Sie diese Kündigung ausgesprochen haben, da Sie einen PKV Wechsel überlegen, fordern Sie am besten mit diesen Vordrucken gleich eine Patientenquittung an, welche Sie später bei der PKV benötigen. Warum Sie das tun sollten, lesen Sie in meinem ausführlichen Beitrag zur Patientenquittung und in einem weiteren Beitrag zur Patientenquittung, warum es fatal ist, dieses nicht zu tun.

Parallel beschäftigen Sie sich mit den Grundlagen und dem Basiswissen zur PKV, lesen den Leitfaden und informieren sich genauer.

Alle Informationen dazu finden Sie auf meiner

Einen Termin können Sie dort, oder über meine Terminbuchungsseite vereinbaren. Mit mir direkt, oder auch gern mit einem meiner vier wunderbaren Kollegen, wo die Verfügbarkeiten manchmal besser sind. (Hier geht es zur Teamseite mit Vorstellungen der Kollegen und ausführlichen Informationen zu Schwerpunkten in der Beratung