In der privaten Krankenversicherung ist es üblich, mit einer Selbstbeteiligung den Beitrag zu regulieren und einen Anteil der jährlich anfallenden Kosten selbst zu tragen. Bei dem Vergleich unterschiedlicher Tarife ist es daher elementar wichtig, nicht nur den Beitrag zu vergleichen, sondern insbesondere auch die Höhe der Selbstbeteiligung und diese durch Umrechnung auf den Monat zu berücksichtigen. Für gesetzlich Versicherte stellt sich immer wieder die Frage: Gibt es eine Selbstbeteiligung in der GKV und wie hoch ist diese?

Selbstbeteiligung in der PKV zum Vergleich

In der privaten Krankenversicherung wird unterschieden zwischen einer absoluten, einer prozentualen oder einer gemischten Selbstbeteiligung. Dieses habe ich in meinem Beitrag zu den unterschiedlichen Selbstbeteiligungen der privaten Krankenversicherung detailliert beleuchtet. Unter Umständen lässt sich diese sogar steuerfrei vom Arbeitgeber ersetzen.

Selbstbeteiligung in der GKV – Funktionsweise

Im Gegensatz zur privaten Krankenversicherung gibt es in der gesetzlichen Krankenkasse keine Selbstbeteiligung (SB) auf das Jahr gerechnet. Das bedeutet auch, dass sie nicht am Jahresanfang den gesamten SB-Betrag zahlen müssen. Bei der gesetzlichen Krankenkasse wird der Eigenanteil abhängig von der jeweiligen Leistung berechnet, und korrekterweise nennt sich dieser dann Eigenanteil oder Zuzahlung. Zuzahlungen.

Immer dann, wenn Sie eine Leistung in Anspruch nehmen, die eine Zuzahlung, genauer gesagt einen Eigenanteil hervorruft, wird Ihnen diese von der gesetzlichen Krankenkasse, der Apotheke oder dem Krankenhaus in Rechnung gestellt. Dieser Betrag ist dann meist direkt zu zahlen.

Zuzahlungen in der GKV – auf welche Leistungen?

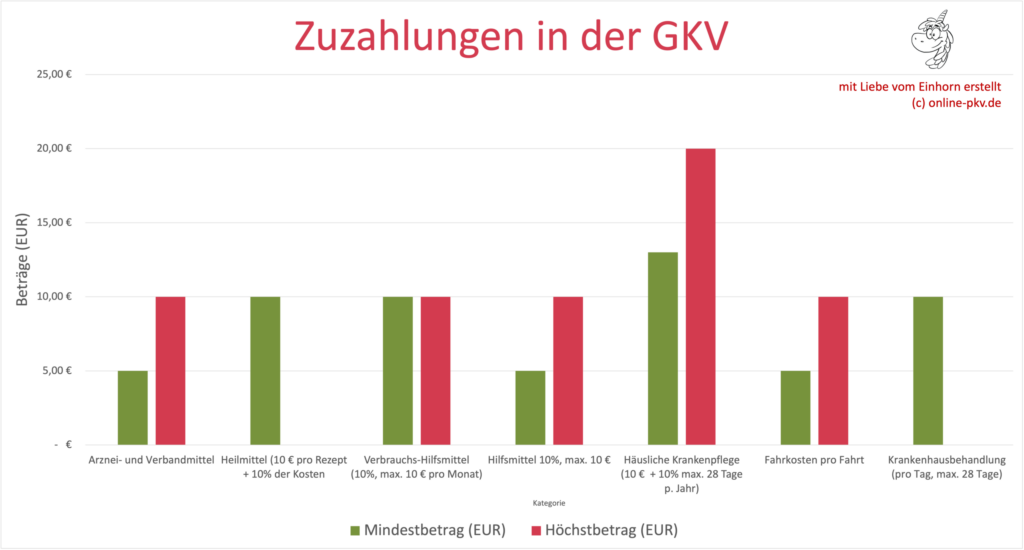

Bei verschiedenen Leistungen wie einem Krankenhausaufenthalt, aber auch einem Rezept oder der häuslichen Krankenpflege fallen unterschiedliche Selbstbeteiligungen an. Diese Zuzahlungen oder Eigenanteile werden entweder prozentual oder als absoluter und fester Eurobetrag berechnet, manchmal auch in Kombination. Angesichts dessen ist es etwas schwierig, eine generelle Aussage zu der Höhe der Selbstbeteiligung zu treffen. In der folgenden Übersicht zeige ich Ihnen die Mindestbeträge und auch die Höchstgrenzen, im weiteren Verlauf schauen wir uns die Details noch etwas genauer an.

Selbstbeteiligung in der GKV – Eigenanteile bei Medikamenten und Verbandmitteln

- 10 % des Abgabepreises

- mindestens jedoch 5 € und höchstens 10 €

- begrenzt auf die tatsächlichen Kosten des Mittels

- direkt zu zahlen bei Abgabe in der Apotheke

Praxisbeispiel:

Aufgrund einer Lungen- oder Blasenentzündung bekommen Sie ein Antibiotikum, dazu Schmerzmittel. Die Medikamente kosten dabei zwischen zehn und zwanzig Euro. Eigenanteile jeweils beides dann fünf Euro = 10 Euro.

Heilmittel, Physiotherapie, Logopädie, Ergotherapie

- 10 % der entstehenden Kosten

- und zusätzlich pauschal 10 € pro Verordnung (meist 6 Behandlungen)

Praxisbeispiel Zuzahlung bei Heilmitteln:

Die Kosten für eine 30-minütige Krankengymnastik betragen gemäß der Preisliste des GKV-Spitzenverbandes 26,12 €.

Gesamtkosten der Behandlungen: 6 × 26,12 € = 156,72 €

Zuzahlung von 10 %: 10 % von 156,72 € = 15,67 €

Pauschale pro Verordnung: 10 €

Gesamte Eigenbeteiligung: 15,67 € + 10 € = 25,67 €

Rechnen wir dieses also auf die Behandlung herunter, so sind es 4,27 € pro Behandlung oder knapp 16 %. Bei einer neuen Verordnung von weiteren Behandlungen (auch als Folgeverordnung) fallen die 10 € erneut pauschal an.

Eigenanteile für Hilfsmittel und Verbrauchshilfsmittel

Hier müssen wir zwei Arten unterscheiden, da e Hilfsmittel wie eine Prothese, einen Rollstuhl oder Krücken gibt und solche, diese fallen meist nur einmalig an. Weiterhin gibt es Hilfsmittel zum Verbrauch, also Inkontinenzartikel, Spritzen, Stomaartikel bei einem künstilichen Darmausgang und vieles mehr.

| Hilfsmittel (einmalige) | Verbrauchshilfsmittel |

|---|---|

| 10 % der Kosten des Hilfsmittels | 10 % der Kosten des Hilfsmittels pro Packung |

| mindestens 5 € und maximal 10 € | maximal 10 € pro Hilfsmittel und Monat |

Praxisbeispiele:

Kompressionsstrümpfe, Kosten pro Paar ca. 60 €, Eigenanteil somit 6 €, da die Berechnung der 10 % über dem Mindestbetrag von fünf, aber unter dem maximalen Anteil von zehn Euro liegen. CPAP-Gerät (bei Schlafapnoe) Kosten: Ab etwa 600 € für ein Basisgerät ohne Sonderfunktionen. Eigenanteil: 10 % von 600 € = 60 €, da der Höchstbetrag bei 10 € liegt, beträgt der Eigenanteil 10 €.

Benötigen Sie regelmäßig Spritzen und Kanülen, beispielsweise bei Diabetes oder anderen Spritzen und Kanülen, so fallen hierauf Eigenanteile an. Eine Packung mit 100 Insulinspritzen kostet dabei ungefähr 40 €, der Eigenanteil beträgt somit 4 €. Die Stomabeutel kosten im Monatsbedarf etwa 120 €, hier wären auch 10 % fällig, maximal aber 10 € pro Monat.

GKV-Eigenanteil bei häuslicher Krankenpflege

Auch hier haben wir wieder einen Mix aus zwei Arten der Selbstbeteiligung.

- 10 % der entstehenden Kosten

- und zusätzlich pauschal 10 € pro Verordnung

- begrenzt auf maximal 28 Tage pro Kalenderjahr

Verordnen darf der Arzt hier in der Grundpflege (ca. 20–30 €), der Behandlungspflege (z. B. Verbandswechsel, Medikamentengabe): Durchschnittskosten: ca. 15–25 € pro Einsatz oder auch der Intensivpflege, mit Kosten je nach Komplexität, meist 50 € oder mehr pro Einsatz.

Praxisbeispiel:

Gesamtkosten: 14 Tage × 25 € = 350 €. Eigenanteil: 10 % von 350 € = 35 €. Hinzu kommt die Verordnungspauschale von 10 €. Gesamter Eigenanteil 45 €. Da die Verordnung mehrfach erfolgt, fallen bei zwei Verordnungen in einem Monat dann jedoch 90 € an. Danach greift die 28-Tage-Deckelung.

GKV-Eigenanteil bei Fahrkosten

Bei den Fahrtkosten können diese in ganz unterschiedlichen Bereichen anfallen. Welche Kosten im Rettungsdienst (Notarzt oder RTW) anfallen, habe ich kürzlich in einem Beitrag ausführlich gezeigt. „Was kostet eigentlich ein Rettungswagen und Notarzt?“

- 10 % der Kosten sind Eigenanteil

- mindestens 5 € pro Fahrt

- maximal 10 € pro Fahrt

Praxisbeispiele:

Fahrten zur Chemotherapie, größtenteils mehrfach pro Monat. Kosten je nach Entfernung der Klinik mit dem Taxi. Kostet dieses beispielsweise 20 € pro Wegstrecke, so fallen hier 10 %, mindestens aber 5 € an, für den Rückweg ebenso. Beides aber nur dann, wenn eine medizinische Notwendigkeit vorliegt und Bus und Bahn nicht genutzt werden können. Bei angenommenen fünf Behandlungen im Monat fallen für Hin- und Rückweg dann zehnmal 5, also in Summe 50 € pro Monat an.

Bei einem Notarzt- oder Rettungswagen, aber auch einem Krankentransport zur Dialyse sind die Kosten weit höher. Auch ein „einfacher“ Krankentransport ohne Rettungswagen, aber mit einem KTW (Krankentransportwagen) kosten schnell deutlich über einhundert Euro, auch hier abhängig von der Strecke. Hierbei sind dann jeweils maximal 10 € pro Fahrt zu zahlen.

Selbstbeteiligung in der GKV – Eigenanteile bei Krankenhausaufenthalten

Für den Fall, dass sie stationär in einem Krankenhaus behandelt werden müssen, fallen feste Eigenanteile pro Tag an. Diese sind begrenzt auf einen Zeitraum pro Jahr, alle Tage, die sie danach im gleichen Kalenderjahr im Krankenhaus behandelt werden müssen, werden dann nicht separat berechnen.

- 10 € pro Tag

- begrenzt auf eine maximale Zuzahlung an 28 Tagen

Praxisbeispiel:

Da wir schon den Eigenanteil bei den Transportkosten zum Krankenhaus hatten, geht es nun um den Aufenthalt selbst. Dabei geht es nicht um eine bessere Versorgung im Sinne von einer Wahlleistung, also weder ein Zweibettzimmer noch ein Einzelzimmer. Es geht hier um die Zuzahlung. 14 Tage Krankenhaus bedeuten dann 14 * 10 = 140 € Zuzahlung.

Wie hoch ist die Zuzahlung in der GKV maximal pro Jahr?

Um das zu beurteilen, sind, verschiedene Umstände zu berücksichtigen. Die maximale Höhe der Zuzahlung orientiert sich an der sogenannten Belastungsgrenze. Die Regelung für diese Grenze und deren Anwendung findet sich im Sozialgesetzbuch V, dort im Paragrafen 62.

- Belastungsgrenze maximal 2 % des Bruttojahreseinkommens

- Bei chronisch Kranken maximal 1 %, wenn eine schwerwiegende chronische Erkrankung vorliegt.

Hierbei ist der Zusatz im Gesetz wichtig, denn nur eine chronische Erkrankung zu haben, reicht nicht aus. Dies gilt nur für Patienten, die wegen „derselben schwerwiegenden Krankheit in Dauerbehandlung“ befinden.

Nehmen wir also einen Angestellten, welcher in die PKV wechseln könnte und damit die Beitragsbemessungsgrenze überschreitet (66.150 € im Jahr 2025), dann berechnen sich die Grenzen wie folgt:

Bei einem Einkommen von 66.200 € beträgt die Belastungsgrenze:

- Belastungsgrenze für chronisch Kranke (1 %): 662 €

- Allgemeine Belastungsgrenze (2 %): 1.324 €

Bei einem PKV Tarif im Vergleich, wären zumindest in der aktiven Zeit des Erwerbslebens diese Werte als Vergleich zu nehmen. Im Alter können die Zahlen ganz anders aussehen. Hier wird das Einkommen je nach Zusammensetzung verändert. Zu der gesetzlichen Rente kommen aber bei vielen noch weitere Einkünfte, wie Kapitaleinkünfte oder Einnahmen aus Vermietung und Verpachtung.

Wichtig ist auch, erst, wenn nach Erreichen der Belastungsgrenze und Nachweis der erbrachten Kosten ein Antrag gestellt wird, erst danach erfolgt eine Befreiung. Wer also nicht alle Belege vorweisen und Zahlungen nachweisen kann, für den erfolgt keine Begrenzung. Auch der Nachweis der chronischen Erkrankung ist zu führen.

Wer ist generell von den Zuzahlungen befreit?

Personengruppen, die von Zuzahlungen befreit sind

Bei niedrigen Einkommen (z. B. Sozialhilfe, ALG II) wird die Belastungsgrenze entsprechend angepasst.

- Kinder und Jugendliche: Versicherte unter 18 Jahren zahlen generell keine Zuzahlungen.

- Personen, die Sozialhilfe/ Bürgergeld oder Leistungen nach dem SGB II (z. B. Arbeitslosengeld II) oder SGB XII beziehen, zahlen oft nur einen geringen Betrag, da ihre Belastungsgrenze entsprechend ihrem Einkommen angepasst wird. In vielen Fällen sind sie effektiv von Zuzahlungen befreit.

- Personen, die nach den Kriterien der Krankenkasse als Härtefall gelten, werden vollständig oder teilweise von Zuzahlungen befreit.

- Personen, die die Belastungsgrenze erreicht haben, zahlen danach, auf Antrag, keine Zuzahlungen mehr

Selbstbeteiligung in der GKV im Vergleich zur PKV

Während in der privaten Krankenversicherung die Selbstbeteiligung ein absolut fester oder ein prozentualer Betrag mit einer entsprechenden Deckelung ist, werden in der gesetzlichen Krankenkasse Eigenanteile und Zuzahlungen für bestimmte Behandlungen erhoben. Diese sind dann auf 2 % des Jahresbruttoeinkommens, bei chronisch Kranken auf 1 % gedeckelt werden.

Ein typischer Arbeitnehmer mit einem Einkommen über der Beitragsbemessungsgrenze hat, in der gesetzlichen Krankenkasse, einen maximal jährlichen Eigenanteil zwischen 660 und 1320 € zu zahlen. Dabei ist dieser nicht pauschal und fix, sondern fällt immer fortwährend pro Behandlung, Krankenfahrt oder Tag im Krankenhaus an. Weist der gesetzlich Versicherte nach, dass er die Grenze erreicht hat, wird er auf Antrag (und auch nur dann) von der Zuzahlungspflicht für den Rest dieses Jahres befreit.