Heute ist der Tag der Tage? Der Finanztest PKV-Test ist erschienen, und was soll ich sagen, ich hatte nach den letzten Finanztest-Katastrophen befürchtet, man habe dazugelernt. Leider ist das nicht so.

Den ersten Teil des Artikels (erschienen am 19.02.2025) finden Sie am Ende dieses Beitrags. (startet bei der Überschrift „Was ist der Fachbeirat“) oder klicken Sie einfach hier.

Jetzt hat eine Zeitschrift wie die Stiftung Warentest auch ein Interesse, zunächst einmal etwas zu verkaufen. Eine Zeitschrift oder Online-Artikel. Das ist auch völlig in Ordnung. Bedauerlicherweise darf die Stiftung Warentest Finanzen auch so ungestraft und ohne jede Verantwortung oder Haftung für Ratschläge und Tipps zu übernehmen, noch so fatale und gefährliche Ratschläge geben.

Daher kann ich die Aussagen aus dem Finanztest PKV-Test so nicht stehen lassen und wir schauen uns nun gemeinsam einmal die Aussagen aus dem Test an.

Finanztest PKV-Test – fatale Aussagen, die Sie ruinieren können und werden

Finanztest scheint lange nach der „Wahrheit“ gesucht zu haben und sagt selbst, sie seien von den Ergebnissen überrascht gewesen. Da stellt sich mir die Frage, wie man davon überrascht sein kann. Beispiele Gefällig?

| Aussage Finanztest | Erklärungen |

|---|---|

| „Das Ergebnis überrascht: Die private Krankenversicherung bietet nicht per se besseren Schutz als die gesetzliche.“ (Seite 74) | Anscheinend hat die Stiftung das System entweder so gar nicht verstanden oder will hier bewusst tendenziös berichten. Die Systeme sind gänzlich unterschiedlich, und während die GKV einen festen und in weiten Teilen fixen Katalog an Leistungen bietet, lassen sich PKV-Tarife nach dem persönlichen Anspruch wählen. |

| „Viele leisten sogar weniger als die gesetzliche Krankenkasse, (…) Palliativpflege, ambulanter Psychotherapie, … Ernährungs-Apps.“ (Seite 74) | Welch eine hanebüchene Aussage. Weil ich mich in einem System bewusst entscheiden kann, was ich möchte, ist dieses keineswegs schlecht(er). Ich muss und sollte nur wissen, was ich da (nicht) einkaufe. Ernährungs-Apps und andere digitale Kurse und Anwendungen sind den Krankenkassen „politisch aufs Auge gedrückt worden“ und belasten das System zusätzlich. Oft ist der Nutzen nicht ganz unumstritten. Gerade bei der Versorgung in der Psychotherapie zeigt sich hier grobes Unwissen der Stiftung Warentest. Was nützt es mir, wenn ich einhundert Sitzungen (pro Behandlungsfall) bekomme, aber keinen schnellen Platz bei einem Therapeuten? Ist dann eine Lösung mit 50 Sitzungen pro Jahr oder einer eigenen Beteiligung an den Kosten (die ich bewusst gewählt habe bei Abschluss) nicht die, die zu einer besseren Versorgung führt? |

| „In der Klinik können Patienten den Chefarzt verlangen, sie liegen mindestens im Zweibettzimmer.“ (Seite 74) | Auch hier scheinen die Tester das System einfach nicht verstanden zu haben. Es geht gerade nicht um den Chefarzt, sondern um die privat-/ wahlärztliche Versorgung und damit die Unabhängigkeit von einem „zugeteilten“ Arzt. Durch genau diese Option, verbunden mit der entsprechenden Regelung zur Honorarhöhe, steht Privatpatienten und Selbstzahlern die gezielte Auswahl des Arztes offen. Das kann, muss aber in vielen Fällen nicht der Chefarzt sein. Aus eigener Erfahrung bin ich in der Charité bewusst bei einer bestimmten Oberärztin in der Endoskopie, nicht bei „meinem“ Chefarzt. Hier geht es um WAHLFREIHEIT. |

| „Ein Knackpunkt: Versicherer können sich ihre Kunden aussuchen. Sie bevorzugen junge und gesunde Personen und fragen explizit nach dem Gesundheitszustand.“ (Seite 75) | Auch wenn das anscheinend den Testern nicht gefällt, aber ein Versicherungsunternehmen ist kein Wohltäter. Hier wird Geld (Beitrag welchen ich als Kunde zahle) gegen das Versprechen getauscht, im Fall der Fälle nicht auf hohen Kosten sitzenzubleiben. Im Gegenzug lässt sich die Prämie durch den Umfang der Leistungen beeinflussen. Auch das Thema „jung und gesund“ ist genau hier begründet. Wer früh Optionstarife, Anwartschaften, Zusatzversicherung nutzt, der kann auch im höheren Eintrittsalter noch zu passenden Konditionen wechseln, nämlich dann, wenn er das Einkommen erreicht, um sich den Schutz langfristig auch leisten zu können. |

Das waren nur einige Aussagen, welche schlichtweg von Unkenntnis und Unverständnis zeugen und anscheinend eklatante Wissenslücken offenbaren. Gut nur, dass die Tester nicht haften für das, was diese hier verbreiten. Fataler und für den einzelnen Leser, der diese Ratschläge befolgen würde, ruinös, folgen nun aber weitere Ratschläge und Tipps.

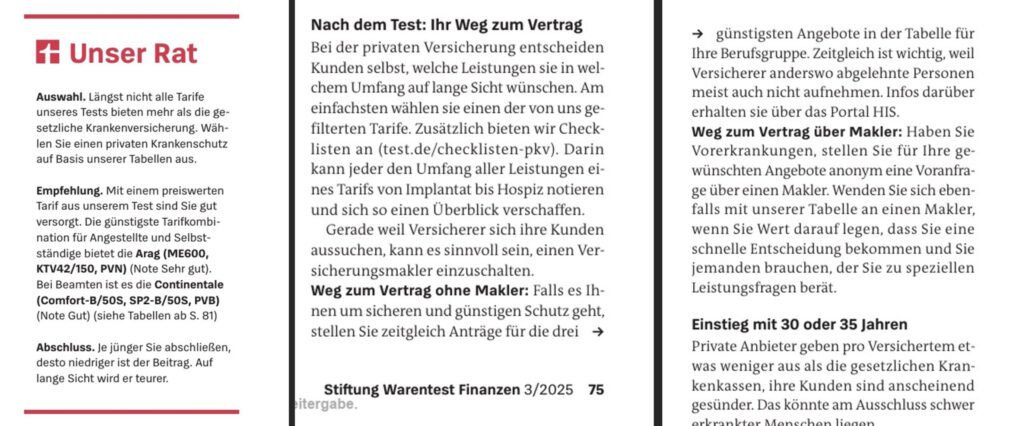

„Empfehlung: Mit einem preiswerten Tarif aus unserem Test sind Sie gut versorgt. Die günstigste Tarifkombination für Angestellte und Selbstständige bietet die Arag (ME600, KVT42/150, PVN) (Note sehr gut).“

Zitat Finanztest 3/2025, Seite 75, Kasten oben rechts

Finanztest treibt Sie in den Ruin, wissentlich!

Nein, nein und nochmals Nein.

Ich bin mir nicht sicher, ob die Stiftung Warentest hier bewusst und absichtlich die Leser in den Ruin laufen lassen will, oder ob es einfach nur die bloße Unkenntnis dessen ist, was hier getestet wurde. Vielleicht sollten sich die Tester hier einmal mit den Systemen der GKV und PKV beschäftigen und sich insbesondere hierzu fachlichen Rat oder Expertise nicht nur einholen, sondern diese auch berücksichtigen. Klar kann man sich von einem Fachbeirat beraten lassen, macht man dann aber doch, was man will, ohne auf Fachleute zu hören, ist es massive Selbstüberschätzung oder pure Dummheit.

Eine private Krankenversicherung nach dem Preis auszuwählen ist ein fachlich falscher, sogar vorsätzlicher Rat.

Die Tester sind dann in Zukunft die Ersten, die dann nach der bösen PKV rufen, wenn Beiträge erhöht werden. Ich habe das in der Vergangenheit bereits in diversen Tabellen und Tests (zuletzt in den Marktübersichten im Beitrag der neuen Tarife von Allianz oder Universa gezeigt.)

Schauen wir uns hierzu einmal die „Testsieger“ an, bevor wir mit weiteren Falschaussagen weitermachen.

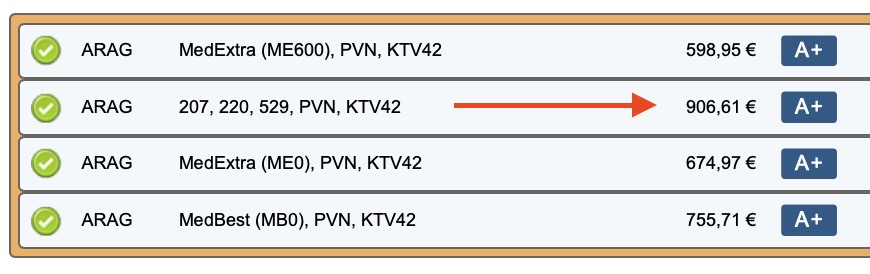

Testsieger, weil BILLIG, ist – Trommelwirbel – die Arag mit dem Tarif Med Extra 600. Ja, nicht die mit dem besseren, aber gefährlich billigen Med Best (der auch viel zu billig ist, das beschreibt mein Kollege Benda schon genauer).

Schauen wir uns einmal genauer an, wie sich der billige Testsieger in der Einordnung im eigenen Unternehmen so schlägt.

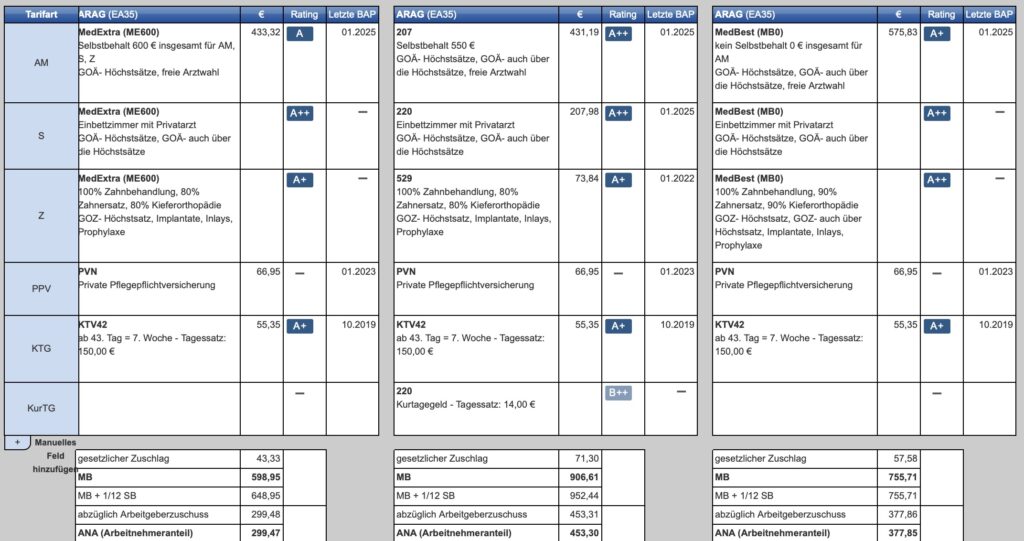

Der ach so tolle Testsieger soll, bei vergleichbaren Leistungen zu den bereits Jahrzehnte bestehenden Bausteintarifen der Arag, jeden Monat 308 € weniger Beitrag benötigen und dazu noch langfristig kalkuliert, nachhaltig aufgestellt und bezahlbar im Alter?

Oder ist es genau das, was der Finanztest PKV-Test und hier erzählen will, wir sollen billigen, unterkalkulierten Unsinn kaufen, damit nicht nur im Leistungsfall diskutiert werden kann, sondern der Kunde im Alter auch mit steigenden Beiträgen lebt und Finanztest dann etwas zu meckern hat? Auch das ist eine Art, seine Berechtigung in zehn, zwanzig Jahren zu erhalten, schließlich haben die Tester dann schon die nächste Schlagzeile. Hier noch etwas detaillierter:

Vergleichen Sie einmal die groben Leistungen, dazu den Monatsbeitrag (MB), den Arbeitgeberzuschuss, die auf den Monat heruntergerechnete Selbstbeteiligung (1/12tel SB) und dann den Arbeitnehmeranteil. Selbst ohne ein Mathe-Ass zu sein, fällt hier jedem etwas auf, nur den Testern eben nicht.

Warum die Tester eine Selbstbeteiligung von 600 € ansetzen, darüber mag ich nicht spekulieren. Auch nicht darüber, warum die – für angestellte Kunden sinnvolleren – Tarife mit geringer SB nicht in die Tabelle kommen. Dabei denken Sie einfach einmal an die beiden Punkte:

- Wer zahlt die Selbstbeteiligung? Richtig, nur der Arbeitnehmer

- Was passiert mit der Lohnsteuer nach dem PKV-Wechsel? Schauen Sie einmal hier.

Weitere Falschaussagen der Stiftung Warentest

Wie oben in der Tabelle schon angekündigt, geht es auch im restlichen Test munter weiter mit falschen Aussagen. Einige davon hier noch einmal etwas genauer erklärt:

| Aussage Finanztest | Erläuterungen |

|---|---|

| „Neukundenbeiträge um Zehnjahresvergleich Tarife beim Preisniveau verlässlich Wie teuer ein Tarif werden kann, wissen wir nicht. Beiträge für Neu- und Bestandskunden dürften sich aber ähnlich entwickeln. (…) Eher günstige Tarife für Neukunden blieben eher günstig.“ (Seite 77) | Hier offenbart die Stiftung Warentest Finanzen eklatante Wissenslücken und zeigt, dass diese sich entweder mit dem Thema PKV, Kalkulation, Kopfschäden, Rücklagen und dergleichen nicht beschäftigt haben, oder es schlichtweg einfach nicht verstanden wurde. Das ist ein Offenbarungseid und spätestens hier zeigt sich, dass das zwingende Zusammenspiel von heutigem Beitrag, Beitragsentwicklung in der Zukunft und Leistungen/ Leistungsausgaben nicht verstanden wurde, nicht einmal ansatzweise. |

| „Private Versicherer geben pro Versicherten etwas weniger aus als die gesetzlichen Krankenkassen, ihre Kunden sind anscheinend gesünder. Das könnte am Ausschluss schwer erkrankter Menschen liegen.“ (Seite 76) | Glaube keiner Statistik, die Du nicht selbst… oder so ähnlich hieß es mal. Hier scheint sich die Stiftung aus einem Zahlenportal bedient zu haben, dieses aber falsch gedeutet. Einfach Gesamtausgaben durch die Anzahl der Versicherten zu teilen, geht hier gerade nicht. Denn ein großer Teil der PKV-Versicherten sind Beamte. Diese als eine Person zu zählen hinkt gewaltig, wenn diese nur 20, 30 oder 50 % der Kosten versichern müssen und der Rest von der Beihilfe getragen wird. |

| „Bei anderen Krankheiten verlangen Versicherer oft Risikozuschläge auf den Beitrag. Oder sie schließen Leistungen aus, etwa für Folgeschäden nach einem Kreuzbandriss.“ (Seite 74) | Ist das schon mutwillige Rufschädigung, oder einfach nur pures Unwissen? Ausschlüsse in der substitutiven (also die GKV ersetzenden) Krankenversicherung sind schlichtweg nicht vorhanden. Klar lassen sich Leistungen begrenzen, wie eine bei Abschluss laufende Zahnbehandlung, oder eine geplante Desensibilisierung, aber eben gerade keine Folgen nach einer Behandlung. |

| „Top-Verdiener zahlen in der gesetzlichen Krankenkasse bis knapp 1.200 € im Monat, inklusive Pflegeversicherung. Doch im Alter wäre die gesetzliche Kasse für viele günstiger.“ (Seite 76) | Ja und nein. Das, was Finanztest hier unterstellt und hier durch einen “Äpfel mit Birnen Vergleich zu suggerieren versucht”, jemand ist mit den Leistungen der GKV zufrieden und hat im Alter auch nur eine gesetzliche Rente zur Verfügung. Wer sein Leben lang aber über der JAEG (2025: 73.800 €) verdient, einen entsprechenden Rentenanspruch hat und zudem eigene Vorsorge betreibt, der leistet sich bewusst einen besseren Schutz. Die PKV, aber auch die GKV ist eine Lebensbetrachtung. Zahle ich zur Krankenkasse noch private Zusatzversicherungen dazu, so summieren sich mtl. >100 € (stationäre Zusatzabsicherung, Zahnzusatz, ambulante Ergänzung, Krankentagegeld, Naturheilkunde) bei einem 35-Jährigen schnell auf knappe 40.000 €. Dazu kommen Leistungslücken, Budgetierungen, ärztliche Selbstzahlerleistungen und vieles mehr. Bis an das Lebensende sind hier sechsstellige Beträge ansammeln. Beiträge auf andere Einkunftsarten, Abfindungen, BAV und dergleichen unterschlägt FT hier gleich mit. |

Jetzt aber wird es wirklich schlimm (ja, es geht noch schlimmer)

„405 Euro im Monat – das ist der Unterschied zwischen dem günstigsten und teuersten Angestelltentarif, beide mit dem Qualitätsurteil Sehr gut.“

Finanztest möchte uns also hier wirklich weiß machen, der Arag Med Extra 600 und der Barmenia einsA expert2 sind zwei Tarife, welche vergleichbar wären und gleichen „sehr guten Schutz“ und Kalkulation bieten?

99,9 % meiner Kunden können, nach ihrer Beratung und dem zweiten PKV-Gespräch, dieses anhand von Zahlen, Daten und Fakten widerlegen. Alle meine Kunden sind in der Lage zu lesen, zu verstehen und haben mehr Ahnung von dem Thema PKV, im Vergleich zu der Aussage, welche die Stiftung Warentest Finanzen hier trifft.

Damit aber auch die Tester es verstehen. Stellen Sie sich einen Golf vor, aktuelles Modell, normale Ausstattung. Daneben stellen Sie sich eine Mercedes-S-Klasse oder einen 7er-BMW vor. Ja, das sind diese Luxusfahrzeuge, welche einem manchmal entgegenrollen.

Behaupten Sie dann auch, der Unterhalt beider Autos verursacht die gleichen Kosten? Beide Fahrzeuge haben die gleiche Reichweite und bei beiden sitzt man hinten mit gleicher Beinfreiheit und hat einen identischen Laderaum im Kofferraum? Nein, dann haben Sie jetzt mehr verstanden, im Vergleich zu Finanztest.

Die Gesunden zu Finanzen, die Kranken zum Makler

Spätestens bei den folgenden Aussagen ist nun auch dem letzten Vermittler der Kragen geplatzt und spätestens hier entlarvt Finanztest das eklatante Unwissen selbst.

Die Autoren des PKV-Tests raten Ihnen ernsthaft, sich den billigsten Anbieter aus der abgedruckten Tabelle auszusuchen, am besten die ersten drei. Halten Sie sich dann für gesund, so stellen Sie einfach drei unterschiedliche Anträge bei den Versicherern und einer wird sie schon mehr oder weniger nehmen.

Warum ich, gemeinsam mit meinen Kunden, mehrere Stunden mit der Aufbereitung der Gesundheitsangaben, Klärung von Diagnosen, Besorgen von Attesten verbringe, muss es wohl an meiner unbegrenzten Langeweile liegen.

Dass die empfohlene Verfahrensweise der Zeitschrift dazu führt, dass Sie im Zweifel Ihren kompletten Versicherungsschutz verlieren und gar nicht erst überhaupt noch versicherbar sind, das verrät Ihnen Finanztest nicht. Denn durch die Antragstellung bei drei unterschiedlichen Versicherern (die kann übrigens gar nicht zeitgleich in der gleichen Sekunde passieren.) und dem Ausfüllen der Gesundheitsfragen, ermöglichen Sie dem Versicherer, diese zu prüfen und im Rahmen seiner Nachfrage, Obliegenheit Rückfragen zu stellen.

Hier liegt die große Gefahr, denn stellt dieser dann Rückfragen, welche sie beantworten, und lehnt danach ab, oder fordert weitere Unterlagen an und verlangt einen Risikozuschlag, so ist dieses bei den anderen anzugeben. Auch diese dürfen nämlich nachfragen und ihrerseits mehr Informationen fordern. Das Schlimme an der ganzen Sache, das können Sie hier auf der Seite einfach nachlesen, wenn sie das Wort Rücktritt in die Suchmaske eingeben. Die meisten halten sich für gesund, sind es aber nicht, weil sich im Rahmen von ärztlichen Untersuchungen Befunde finden, Anmerkungen oder Empfehlungen in Arztbriefen oder Krankenakten zu lesen sind, welche hier vorab zu klären sind.

Zumindest, und das ist das einzige Positive an diesem Artikel, erfolgter Hinweis auf anonyme Voranfragen, wenn sie Vorerkrankungen haben. Das ist die einzig richtige Aussage, denn eine anonyme Anfrage kann man nun einmal nicht selbst machen. Zudem sind die Gesundheitsfragen bei den Gesellschaften so unterschiedlich, dass bei einigen Vorerkrankungen anzugeben sind, bei anderen es etwa sinnvoll sein kann, noch eine kurze Zeit zu warten.

Glauben Sie bitte nichts aus diesem Finanztest PKV-Test

Die einzig konsequente Schlussfolgerung, aus dem abgedruckten PKV-Test der Stiftung Warentest Finanzen, so zumindest der neue Name, kann und muss sein: glauben Sie gar nichts, nicht ein wenig, sondern schlicht und ergreifend, gar nichts.

Die Stiftung Warentest dokumentiert hier an den oben genannten Beispielen und an vielen anderen Punkten mehr, dass sie das Thema private Krankenversicherung, Kalkulation, steuerliche Folgen, Auswirkungen im Alter überhaupt nicht verstanden hat. Leider haften die Stiftung Warentest und die Autoren für solche „Tipps“ nicht..

Gäben Vermittler, Makler oder auch Versicherungsberater gegen Honorar gleichsam nur ansatzweise solche Tipps und Hinweise, so würde sie jedes Gericht Haftungsrecht belangen und wortwörtlich in der Luft zerreißen. Rate ich einem Kunden, sich den billigsten Anbieter aus den vermeintlich ausgezeichneten Tarifen auszuwählen, so ist mein Haftungsfall schon vorprogrammiert und mein Vermögensschadenhaftpflichtversicherer würde wohl die Deckung versuchen, abzulehnen, denn so viel Unwissenheit ist längst vorsätzlich.

Die PKV ist nichts für jeden

Nur weil sie selbstständig sind, freiberuflich tätig oder angestellt, mit einem Einkommen über der Jahresarbeitsentgeltgrenze, nur weil sie in die private Krankenversicherung dürften, müssen Sie noch lange nicht dahin. Viele, die die Möglichkeit hätten, sind dort schlicht und ergreifend falsch.

Bevor sie also eine Entscheidung für die private Krankenversicherung treffen. (aus finanziellen Gründen sollte die ohnehin nicht getroffen werden), beschäftigen Sie sich mit den beiden unterschiedlichen Systemen.

Lesen Sie meinen Leitfaden auf der Beratungsseite zur privaten Krankenversicherung und suchen Sie sich Informationen aus verschiedenen Quellen zusammen. Machen Sie sich Gedanken, wo Ihre gesundheitliche Versorgung hingehen soll, wie Ihre Absicherung im Alter aussieht und auch, wo Ihr Einkommen im Alter herkommt.

Wer nur die gesetzliche Rente hat und die vielleicht nicht mal wirklich hoch, der wird im Alter an den Beiträgen der privaten Krankenversicherung unter Umständen zu knabbern haben. Es bringt auch nichts, heute in einen hochwertigen Schutz zu gehen und im Alter dann auf das Minimum reduzieren zu müssen, dann war der Schritt umsonst und viel Aufwand und Ärger nutzlos.

Sollten Sie aber Wert auf eine hochwertige und individuelle Versorgung legen, ein Einkommen haben, welches heute über der Jahresarbeitsentgeltgrenze liegt und auch in Zukunft liegen wird, Sie eine individuelle (auch nicht immer nur bessere) Versorgung für sich, ihre Familie und ihre Kinder haben möchten, dann kann die private Krankenversicherung und die richtige Wahl sein. Jede Entscheidung im Leben sollte gut überlegt und durchdacht sein und mithilfe passender Spezialisten verifiziert. Nur dann kommen Sie zu einem sicheren, planbaren und dauerhaft vernünftigen Schutz.

Wer glaubt, eine solche Entscheidung lässt sich mithilfe der drei besten Anbieter aus einer Zeitschrift fundiert treffen, der glaubt auch, dass Zitronenfalter auf der Wiese sitzen und Zitronen falten

Hier folgt nun der ursprüngliche Beitrag, so wie dieser am 19.02.2025 erschien.

Was ist der Fachbeirat und warum „berät“ er nur?

Viel schlimmer finde ich, ich war als einziger Makler im Fachbeirat, also dem „Beirat“, den man während der Testplanung befragt. So richtig live, vor Ort und so. Bisher war ich der Meinung (und lese das in der Berufung auch so), dass ich dazu nichts sagen darf. Was der Fachbeirat ist und wie ein Finanztest PKV-Test entsteht, lesen Sie auf deren Seite.

„Fachleute fragen, was diese denken, wir machen doch, was wir wollen.“

So lässt sich das recht einfach zusammenfassen, zumindest ist das mein Eindruck nach dem Besuch des Fachbeirates und dem Ergebnis im Test. Und da die Frage kam, nein, das wird keinem Teilnehmer des Fachbeirates bezahlt. Das ist ein Tag meiner Arbeits- oder Freizeit, den ich (gern) investiert habe. Fahrtkosten werden erstattet. Anfahrt nach Berlin (ca. 3,5 Std. pro Strecke) wurde auch übernommen, das nur zur Transparenz.

Diskussion im Fachbeirat

Zunächst entwirft die Stiftung Warentest ein Testdesign, in dem sie alle wichtigen Prüfpunkte festhält. Dann lädt sie zu einem so genannten Fachbeirat Verbraucherschützer, unabhängige Expertinnen und Anbietervertreter ein. Gemeinsam diskutieren sie, ob die Untersuchung alle relevanten Prüfkriterien enthält. (…)

Stiftung entscheidet allein

(…) Und: Der Fachbeirat hat beratenden Charakter. Nach welchen Kriterien letztendlich untersucht wird, entscheidet die Stiftung immer allein.

Nachdem der Leiter des Tests aber das „Geheimnis“ unter meinem LinkedIn Beitrag gelüftet hat, kann ich es nun wohl auch öffentlich sagen. Wahrscheinlich werde ich nicht erneut berufen, denke ich.

In der größeren Runde aus Testern, Verbraucherschützern, Versicherern, Juristen und mehr war ich sehr zuversichtlich, dass es ein objektiver und fairer Test wird. Einer, der zeigt, nicht jeder ist geeignet für die PKV, es gibt Gefahren und Risiken und es bedarf Wissen und Aufklärung.

Bevor ich jetzt hier in den kommenden Tagen, ich werde erst einmal darüber schlafen und dann abermals lesen und begründen, dazu schreibe, hier schon mal einer der Aussagen.

Zu den fragwürdigen Ratschlägen empfehle ich einmal meine Artikel zu Anzeigepflichtverletzung und Rücktritt in der PKV.

Finanztest PKV-Test – bleiben Sie gespannt – Analyse folgt

Welche der vielen Aussagen falsch und fragwürdig sind, warum das Testdesign so nicht passt und eine Aussage a la „Kaufen Sie den billigen und stellen drei Anträge“ fatale Folgen für Sie als Kunde hat, lesen Sie dann in meiner ausführlichen Analyse hier an dieser Stelle.

Bis dahin lesen Sie gern schon einmal zu den letzten fragwürdigen Tests der Stiftung Warentest / Finanztest in den älteren Beiträgen nach. Vorab: Es ist es dieses Mal weitaus schlimmer.

- Finanztest und die bewusst falschen Empfehlungen, 2014

- Von „halb richtig“ bis zu Lügen, der Finanztest PKV Chat setzt den dilettantischen Test fort

- Stiftung „Dilettanztest“ mit neuem Test zur Berufsunfähigkeit in der Ausgabe Finanztest 08/2015

Presseberichte zum Thema Finanztest PKV-Test 3/2025

Weiterhin werde ich, neben meinem Bericht, hier weitere Artikel zum Thema verlinken.

| Medium | Titel und Link zum Artikel |

|---|---|

| Finanztest, Stiftung Warentest | PKV-Test 3/2025 Heftausgabe, Tabellen |

| Spiegel | Bei gesetzlichen Versicherungen ist man häufig besser dran als bei privaten |

| Focus | Stiftung Warentest geht private Krankenversicherung hart an – das müssen Sie dazu wissen |

| Das Investment | Setzen, sechs! – massive Kritik an Untersuchung der Stiftung Warentest |

| Pfefferminzia | zu simpel gedacht? „Stiftung Warentest“ veröffentlicht fragwürdigen Test zur PKV |

Ja, ich bin auch sehr gespannt auf Ihre Ausführungen zu der Empfehlung der Finanztester für Beamte, nämlich den Tarif der Comfort-B Continentalen.

Sie hatten ja seinerzeit, siehe hier:

https://www.online-pkv.de/pkv-bu-blog/continentale-economy-und-comfort-das-desaster-der-fallbezogenen-selbstbeteiligung-in-der-pkv/

das Tarifkonzept mit fallweiser Selbstbeteiligung in Grund und Boden verdammt, als absolutes no go bezeichnet und als Trarif für Menschen, die keinen Krankenversicherungsschutz brauchen…

Und jetzt?

Guten Tag,

der Artikel ist nun online, wobei ich zu dem Beamtenteil nichts weiter schrieb, das machen meine Kollegen besser.

An meiner Aussage hat sich- gerade bei den Beamten und dem Comfort-B nichts geändert.

Heisst also auch hier, ein Beamter, welcher 50% absichert, hat 10 EUR Eigenanteil PRO med. Leistung

und 12,50 EUR bei Hilfsmitteln

Ich habe den Artikel gelesen. Ich muss sagen mit dem Inhalt muss man wirklich sehr bedacht umgehen und sich eine eigenen Bild machen. Am deutlichsten wurde es mir persönlich in dem oben auch zietierten Punkt:

„Das Ergebnis überrascht: Die private Krankenversicherung bietet nicht per se besseren Schutz als die gesetzliche.“ Zitat Test 3/25

Meine Anmerkung dazu:

Ich bin PKV versichert meine Frau GKV. Ich habe bisher alle Leistungen bekommen die in meinem Vertrag stehen. Meine Frau bekommt teilweise Leistungen die die GKV offiziell zusagt nicht. Z. b. kriegt Sie häufig privatrezepte für ihre Medikamente, Eigenanteil 100%. Wenn ich die Medikamente google stwht ds wird über die GKV mit Eigenanteil übernommen. Aber nein mein Arzt, stellt einem GKV Mitglied wissentlicz ein Privatrezept aus! Mein Frau hat das vor einiger Zeit beim Arzt angesprochen. Dirser sagte ihr das er ein Budget habe und dieses nicht überschritten werden darf, er aktuell nur entweder ein Privatrezept oder nichts ausstellen könne. Soviel zur Zusage der GKV Leistungen.

Zudem bekommt der Arzt eine Sprechstunde nur einmal pro Quartal abgerechnet. Es muss somit schon viel passieren das Sie einen zweiten normalen Termin bekommt.

Soll heißen, auf dem Papier hat die GKV teilweise ordentliche Leistungen. Diese Leistungen werden aber durch die Budgetristriktionen, die immer härte zu werden scheinen, ausgehwbelt. Am Ende entscheidet so wie es bei meinwr Frau seh das Budget der GKV, nicht die Leistungsversptechen.

Guten Morgen Herr Hennig,

Die Beteiligung eines Fachbeirates ist wohl leider nur pure Fassade. Eine weitere Mitarbeit würde ich nur anbieten, wenn die Ergebnisse ebenfalls veröffentlicht werden.

Sehr schade, dass sie sich jedesmal im Nachhinein diesen Aufwand unterziehen müssen, um die dilettantische Analyse von der SW aufzuzeigen. Und dennoch werden die Unternehmen wieder gern das Logo präsentieren und dafür viel Geld zahlen. Egal, wie eklatant die Fehler im Test sind. Wir haben für unseren Versicherungskaufmann noch drei Jahre lernen müssen. Bei der SW geht das natürlich schneller und besser weiß man es ausserdem. ☺️

In diesem Sinne, bleiben wir ehrlich und beraten umfassend.

Viele Grüße auf die Insel,

Mike Keilholz