Tipps und Hinweise die Sie beachten sollten

Die Familienversicherung in der gesetzlichen Krankenkasse ist eine kostenfreie Möglichkeit Partner oder Kinder in der eigenen gesetzlichen Krankenkasse kostenfrei mitzuversichern. Die Kostenfreiheit ist jedoch an sehr enge Voraussetzungen geknüpft und unter anderem im § 10 des Sozialgesetzbuches V geregelt. Dennoch gibt es immer wieder Missverständnisse und Ärger, wenn eine gesetzliche Krankenversicherung Jahre später mit der Prüfung beginnt. Dann kommt es häufig zu hohen Nachzahlungen und es verursacht Streit. Obwohl ich in der Vergangenheit unzählige Beiträge über die (Mit-)Versicherung von Kindern, die rückwirkende freiwillige Versicherung oder zu erwartende Nachzahlungen der Krankenkasse geschrieben habe, gibt es immer wieder identische Probleme. Dabei ist zu unterscheiden zwischen zwei Gruppen.

Familienversicherung der Kinder – Unwissenheit schützt vor Nachforderung nicht

Eine Gruppe von Versicherten, welche sich keiner Schuld bewusst ist und/ oder es einfach nur vergessen hat. Dazu gehören auch all diejenigen, welche der Meinung waren, mit einer Hochzeit und dem mitgeteilten neuen Familiennamen sollte doch die Krankenkasse nun allein aktiv werden. Auch diesen Fall schauen wir uns weiter unten detaillierter an. Andererseits gibt es immer noch die Versicherten, welche immer wieder glauben die Kasse müsste sich von selbst melden und schließlich könne man ja warten, bis eine entsprechende Rückfrage kommt. “Zahlen kann ich dann immer noch”, höre ich immer wieder.

“Wird schon keiner merken” ist eine schlechte Idee

Aus Erfahrung kann ich Ihnen sagen, die gesetzlichen Krankenkassen vergessen es nicht und kommen teilweise erst Jahre später. Sie sollten es also nicht drauf anlegen und sich später tausende Euro Nachzahlungen aufladen. Auch wäre es im Sinne der Gleichheit aller ungerecht, wenn einige nicht nachzahlen, andere es aber dennoch müssen. Die gesetzlichen Krankenkassen selbst haben hier auch aufgrund Zuweisungen des Risikostrukturausgleichs auch keine andere Wahl. Wer Gelder aus dem Topf haben möchte, der muss auch nachweisen, dass diese Anforderungen berechtigt sind. Dazu gehört auch zu prüfen, ob eine Familienversicherung für die Kinder oder Angehörige richtig ist und richtig war.

Familienversicherung der Kinder – der aktuelle Fall

Anstoß meines heutigen und nochmaligen Beitrages zu diesem Thema ist eine Anfrage eines Interessenten aus dem Live Chat. Dazu schauen wir uns erst einmal die Anfrage an:

„Hallo unsere Familie versichert bei der AOK wurde Rückwirkend zu Mai 2020 gekündigt weil ich seit dem Privatversichert bin und die Einkommens Grenze überschritten wird.“

Originalzitat aus einem LiveChat

Das ist oftmals der erste Ansatz, damit sich die Versicherten Gedanken zum Thema Familienversicherung machen, jetzt wo die die Krankenkasse einen Fragebogen schickt. Doch was ist das für ein ominöser Fragebogen?

Familienversicherung der Kinder – Familienfragebogen

Die Krankenkasse kann nur dann beurteilen, ob eine entsprechende Familienversicherung kostenfrei und berechtigt ist, wenn sie alle Informationen zu der Familie und der Versicherungssituation hat. Dazu bedarf es einer Reihe von Informationen, welche gebündelt in einem Fragebogen abgefragt werden, um diese dann im Anschluss zu beurteilen. Dabei muss es gar nicht einmal einen speziellen Anlass geben. Die Prüfung erfolgt turnusmäßig und hat keinen festen Termin. In diesem Fall hat die gesetzliche Krankenkasse nun festgestellt, dass ein solcher Fragebogen noch nicht vorliegt und diesen dem Kunden zugeschickt.

Zur Situation

Der Kunde war im Jahr 2020 und auch 2021 angestellt, verdiente über der Jahresarbeitentgeltgrenze (JAEG) und wechselte zum 1. Mai 2020 in eine private Krankenversicherung. Nachdem er dort einen Antrag gestellt hatte, kündigte er seine gesetzliche Krankenkasse. Die Kinder waren schließlich bei der Ehefrau versichert. Ohne weiter darüber nachzudenken, blieb der Kunde privat versichert und bekam von seinem Arbeitgeber einen Zuschuss zu seiner privaten Krankenversicherung. Zu dem Arbeitgeberzuschuss für freiwillig gesetzlich versicherte Kinder kommen wir später noch.

Betrachten wir die Situation rückwirkend, so besteht für diese Familie schon ab dem 1. Mai 2020 kein Anspruch mehr auf eine kostenfreie Familienversicherung der Kinder. Diese hätten ab dem Wechsel des Vaters in die private Krankenversicherung entweder auch dorthin wechseln müssen. Wobei das nicht die gleiche Versicherung sein muss, sondern ebenfalls nur eine aus dem privaten System, oder aber als freiwillige Mitglieder in der gesetzlichen Krankenkasse bleiben. Dort wären sie aber nicht mehr kostenfrei versichert, sondern gegen eigenen Beitrag. Auch zu der Höhe des Beitrages schauen wir uns gleich noch einige Beispiele an .

Da die Umstände der GKV und auch den Eltern nicht bekannt waren, blieben die beiden Kinder (in der Annahme, es wäre kostenfrei) bei der Mutter in der Familienversicherung und nutzten die Krankenkassenkarte wie gewohnt. Natürlich haben auch Kinder immer einmal Krankheiten und Beschwerden, nutzten Ärzte, Kinderärzte und auch den Zahnarzt in der Vergangenheit weiter.

Familienversicherung der Kinder – Was passiert jetzt rückwirkend?

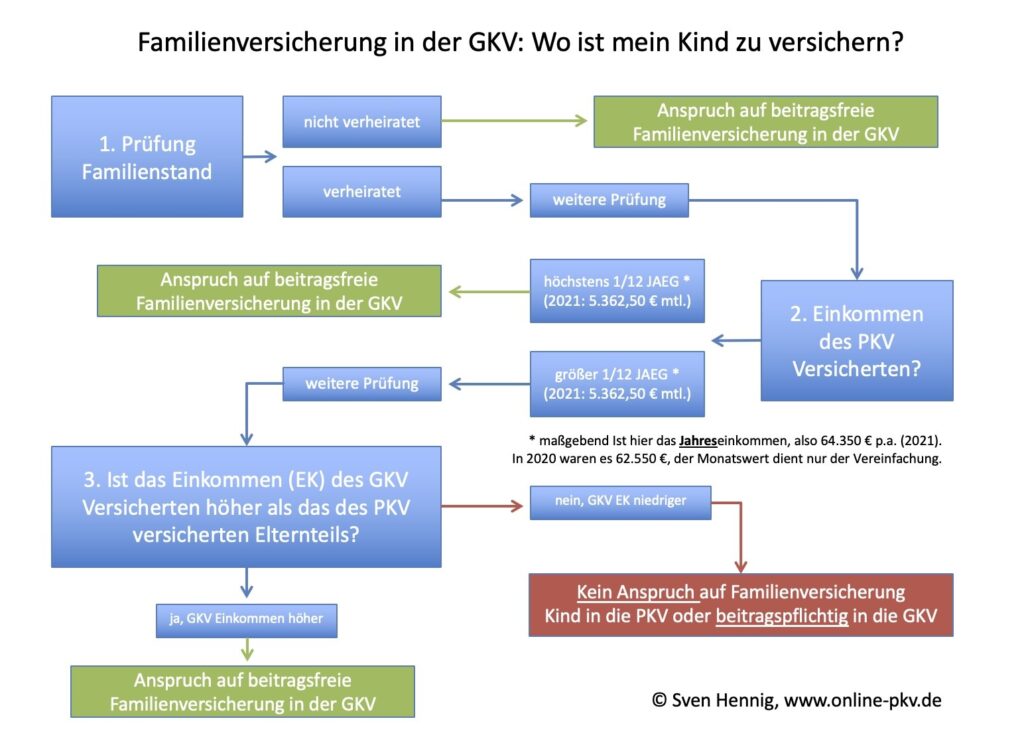

Die kostenfreie Familienversicherung ist beendet, das Versicherungsverhältnis selbst jedoch nicht. Durch die nun angestoßene Prüfung im Familienfragebogen wird sich in den nächsten Tagen nach Beantwortung herausstellen: In der Zeit von Mai 2020 bis heute bestand kein Anspruch auf kostenfreie Familienversicherung. Warum das so ist, können Sie unter anderem in dem folgenden Schema detailliert entnehmen und für Ihre eigene Situation nachvollziehen.

Es besteht also kein kostenfreier, aber dennoch Versicherungsschutz. Die Kinder waren somit nie ohne Versicherungsschutz. Die gesetzliche Krankenversicherung prüft jetzt aber, bis für welchen Zeitraum die Beiträge jetzt nachzuzahlen sind.

Freiwillige Versicherung der Kinder – Beitragshöhe

Die Beiträge für die Kinder in der gesetzlichen Krankenkasse, als freiwilliges Mitglied, liegen bei circa 200-220 € pro Monat und Kind. In unserem Fall gibt es somit zwei versicherte Kinder, welche nun die Beiträge für die gesamte Zeit nachzahlen müssen.

Im Unterschied zu einer privaten Krankenversicherung gibt es auf die Beiträge keinerlei Zuschuss. In der gesetzlichen Krankenversicherung fallen zudem die Beiträge für die Kranken- und Pflegepflichtversicherung an. Ist ein Kind privat versichert, besteht in der Regel ein Anspruch auf eine beitragsfreie Pflegepflichtversicherung, falls das Elternteil privat versichert und das Kind ohne eigenes Einkommen ist. In unserem Fall stehen also den ca. 200 € in der gesetzlichen Krankenkasse etwa 80 bis 250 € in der privaten Krankenversicherung gegenüber. Die Beiträge in der PKV für Kinder orientieren sich dabei an dem Umfang des Versicherungsschutzes, an der Selbstbeteiligung und an dem Tarif. Wer nur einen GKV vergleichbaren Schutz haben möchte, der kann dies auch schon um die 100 € versichern. Bei besserem Versicherungsschutz, welcher sonst durch Zusatzversicherungen in der GKV noch erreicht werden müsste, erhöhen sich die Beiträge dann wie zuvor beschrieben.

Familienversicherung der Kinder – Arbeitgeberzuschuss für freiwillig gesetzlich Versicherte?

Ein besonderes Ärgernis ergibt sich hier zusätzlich noch, da der Vater privat versichert war, den eigenen Arbeitgeberzuschuss nicht vollständig ausgeschöpft hat. Somit wären auch die Beiträge der Kinder bezuschusst worden, falls die Kinder mit dem Wechsel des Vaters direkt auch in die private Krankenversicherung gewechselt wären. Dadurch sinkt der Kinder-PKV Beitrag um die Hälfte. Selbst wenn wir 150 € als Beitrag für das Kind pro Monat annehmen, hätte sich hier der Beitrag um 75 € reduziert.

Für zwei privatversicherte Kinder in einem hochwertigen Tarif wären hier also circa 150 EUR angefallen (300 €/2). Die rückwirkende freiwillige Versicherung der Kinder schlägt jedoch mit 420 € pro Monat zu Buche. Eine rückwirkende private Versicherung ist genauso ausgeschlossen, wie ein rückwirkender Arbeitgeberzuschuss. Bleibt das Kind nämlich gesetzlich krankenversichert und zahlt dort Beiträge als freiwilliges Mitglied (oder muss es jetzt aufgrund der Prüfung).

(2) Beschäftigte, die nur wegen Überschreitens der Jahresarbeitsentgeltgrenze oder auf Grund von § 6 Abs. 3a versicherungsfrei oder die von der Versicherungspflicht befreit und bei einem privaten Krankenversicherungsunternehmen versichert sind und für sich und ihre Angehörigen, die bei Versicherungspflicht des Beschäftigten nach § 10 versichert wären, Vertragsleistungen beanspruchen können, die der Art nach den Leistungen dieses Buches entsprechen, erhalten von ihrem Arbeitgeber einen Beitragszuschuß.

Auszug aus Paragraph 257 des Sozialgesetzbuches V.

Es besteht für diese freiwillig gesetzlichen Beiträge keinerlei Anspruch auf Arbeitgeberzuschuss, die Grundlage hierfür ist der Paragraph 257 des Sozialgesetzbuches V.

Familienversicherung der Kinder – dann einfach rückwirkend privat versichern?

Die am häufigsten gestellte Frage ist dann:

„Kann ich meine Kinder nicht einfach rückwirkend privat versichern?“

So wäre gegebenenfalls sogar noch ein rückwirkend der Zuschuss des Arbeitgebers für das laufende Jahr und vielleicht sogar für das Vorjahr möglich? Dieses ist aber bei den privaten Krankenversicherer nicht möglich. Es gibt zwar durchaus einige Unternehmen, welche einige Monate (meist drei) rückwirkenden Versicherungsschutz abbilden können und wollen. Auch ist manchmal eine Lösung für sechs Monate oder rückwirkend bis zum Jahresanfang denkbar. Dies bedarf aber besonderer Absprachen und einer entsprechenden Anfrage. Wenden Sie sich hierzu also in jedem Fall an einen qualifizierten Berater. Generell ist eine rückwirkende Versicherung für die Kinder auch in vielen Fällen nicht sinnvoll.

Familienversicherung der Kinder – Was passiert mit den Leistungen?

Wer Kinder hat, kennt das. Da treten immer mal wieder Gründe auf, einen Arzt oder Zahnarzt aufzusuchen. Das muss gar nichts Großes und Schlimmes sein. Es sind diese Kleinigkeiten, welche aber dennoch Geld kosten. Nehmen wir einmal an, die Kinder hätten solche Untersuchungen und Behandlungen auch im Jahr 2022 gehabt. Unterstellen wir dabei eine kinderärztliche Vorsorgeuntersuchung im Februar, eine Kleinigkeit im März und einen Zahnarztbesuch im April. All diese Untersuchungen sind oder werden noch bei der gesetzlichen Krankenkasse abgerechnet. Diese Leistungen würden natürlich bei einer rückwirkenden Aufhebung des Versicherungsschutzes nicht mehr in den Leistungsumfang der gesetzlichen Krankenkasse fallen.

Wer aber nun glaubt, die private Krankenversicherung ist ja zurückdatiert und zahlt auch dann diese Kosten, der irrt hier gewaltig. Der Hintergrund ist einfach. In der privaten Krankenversicherung besteht Versicherungsschutz ab Annahmeerklärung oder ab Ausstellung der Police.

Niemals jedoch vor dem vereinbarten Versicherungsbeginn. Jetzt könnte man noch annehmen, der Versicherungsbeginn ist ja zurückdatiert auf den 1. Januar, damit müssten ja diese Kosten erstattet werden. Das kann aber gar nicht funktionieren, denn der Versicherungschein oder die Annahme wird erst jetzt erstellt.

Auf der anderen Seite gibt es einen zweiten Hinderungsgrund. Die Leistungen der gesetzlichen Krankenkasse werden nicht nach der Gebührenordnung für Ärzte abgerechnet, sondern mit Pauschalen vergütet. Selbst wenn die gesetzliche Krankenkasse nun eine Abrechnung erstellt und ihnen diese Pauschalen rückberechnet, können Sie diese Rechnung so bei der privaten Krankenversicherung nicht einreichen. Es gibt also gleich zwei Hinderungsgründe.

Wer seine Kinder rückwirkend privat versichert, der sollte vorher sehr genau prüfen, welche ärztlichen Leistungen genutzt wurden und sich darüber im Klaren sein, dass diese allein zahlen zu müssen, falls die gesetzliche Krankenversicherung diese in den nächsten Monaten abrechnet und zurückfordert.

Familienversicherung der Kinder – die Lösung

Mit all diesem Vorwissen brauchen wir nun eine Lösung. In unserem speziellen Fall ist der Fragebogen ausgefüllt und wird an die gesetzliche Krankenkasse geschickt. Wer übrigens auf die Idee kommt, das Ausfüllen einfach nicht zu machen und die Kasse warten zu lassen, der wird schnell eine böse Überraschung erleben. Die gesetzliche Krankenkasse setzt dann gegebenenfalls einen Höchstbetrag fest, der über 800 € pro Monat liegen kann. Erstellt diese hierbei einen Bescheid und reagieren sie auch auf diesen nicht, ist der schnell rechtskräftig und vollstreckt. Daher sollten Sie es nicht schleifen lassen und sich um diese Angelegenheit jetzt kümmern. Zunächst einmal ist also zu prüfen, ob die Kinder in den letzten Monaten ärztliche Leistungen oder den Besuch beim Zahnarzt genutzt haben.

Für den Fall, dass keinerlei Besuche stattgefunden haben und damit auch keine Leistungen in der gesetzlichen Krankenkasse angefallen sind, suchen Sie sich einen Berater und versuchen, den privaten Versicherungsschutz für die Kinder möglichst lange rückwirkend abzubilden. Wenn Sie diesen Versicherungsschutz beantragt haben und eine Annahmeerklärung bzw. eine Police dafür haben, erhalten Sie auch eine sogenannte Folgeversicherungsbescheinigung. Details zu dieser Bescheinigung habe ich unter dem Menüpunkt „Nach dem Abschluss“ zusammengestellt.

Lesen Sie dort gern nach. Mit dieser Bescheinigung weisen Sie der gesetzlichen Krankenkasse nach, dass die Kinder (zum Beispiel ab dem 1. Januar) privat versichert sind. Die gesetzliche Krankenkasse wird also hier die Beiträge bis zu diesem Zeitpunkt trotzdem berechnen. In unserem Fall führt das also zu folgender Nachberechnung:

Freiwillige Krankenversicherung GKV Kinder

Mai 2020 bis Dezember 2021

200 € * zwei Kinder ist gleich 7.600 €

Hätten die Kinder Leistungen genutzt, so wären die Beiträge in der freiwilligen Krankenversicherung der Kinder auch bis heute (also bis in den Mai 2022) nachzuzahlen. Die Summe erhöht sich dann um weitere 2.000 € und begründet eine neue, freiwillige Mitgliedschaft. Diese freiwillige Mitgliedschaft muss ganz regulär zum Ende des übernächsten Monats gekündigt werden. Selbst wenn Sie also sofort mit der Übersendung des Fragebogens kündigen würden, so wird diese Kündigung erst zum Ende Juli 2022 wirksam. Eine private Versicherung wäre somit erst zum 1. August 2022 für die Kinder möglich. Somit entstehen weitere 800 €. Natürlich können bis dahin auch die entsprechenden Leistungen der gesetzlichen Krankenkasse nutzen. Diese Variante ist immer dann ratsam, wenn es in den letzten Monaten ärztliche Behandlungen oder gar Krankenhausaufenthalte gab.

Familienversicherung der Kinder – Beamte

Ein noch größeres Problem finanzieller Art ergibt sich für Beamte. Diese haben für ihre Kinder in der Regel einen Beihilfeanspruch von 80 %, können also ihre Kinder für ca. 30 € in privat versichern. Auch diese müssen, wie alle anderen auch, 200 € pro Monat und Kind nachzahlen. Auch wenn es hier keinen Arbeitgeberzuschuss für die Krankenversicherung gibt, ist der Unterschied zwischen 200 und 30 € durchaus noch deutlich größer.

Lässt sich das verhindern?

Generell lassen sich solche Situationen nicht ganz verhindern. Wenn Sie aber einige Ratschläge beherzigen, dann lässt sich zumindest der finanzielle Schaden im Rahmen halten.

Zum Einen sollten Sie die gesetzliche Krankenkasse proaktiv informieren. Ja, viele denken „die“ merken es nicht. Das ist aber der falsche Ansatz, denn dann drohen hohe Nachzahlungen. Gerade bei Selbstständigen mit schwankendem Einkommen kann sich der Anspruch auf die Familienversicherung aber durchaus Jahr für Jahr ändern. Sinkt das Einkommen unter die JAEG (in 2022: 64.350 €), dann besteht ein Familienversicherungsanspruch. Steigt es über die Grenze, entfällt er wieder. Gerade hier ist es wichtig, entsprechend vorgesorgt zu haben. Wer also für seine Kinder in der privaten Krankenversicherung einen Optionstarif beantragt und diesen auch monatlich laufend mit wenigen Euro bezahlt, der kann im Falle der Fälle und bei Entfall der Familienversicherung diesen unter Umständen sofort aktiv und rückwirkend in eine private Versicherung umstellen. Damit lassen sich hohe Nachzahlungen in der gesetzlichen Krankenkasse vermeiden. Liegt der Zeitraum noch nicht so weit zurück, so lässt sich hier sogar noch der rückwirkende Anspruch lösen.

Nachzahlungen vermeiden – die Checkliste

Im oben gezeigten Schema zur Familienversicherung können Sie sehr einfach prüfen, ob für Sie ein Familienversicherungsanspruch besteht. Grundsätzlich ändert sich der Anspruch immer dann, wenn nicht beide Eltern gleichzeitig in der privaten Krankenversicherung oder gleichzeitig gesetzlich versichert sind. Bei unterschiedlichen Versicherungssystemen von Mutter und Vater gilt es also immer sofort ab diesem Zeitpunkt zu prüfen.

Auch wer heiratet, sollte die Prüfung direkt und selbst machen und dann proaktiv gegenüber der gesetzlichen Krankenkasse reagieren. Nochmals:

Es ist keine Verpflichtung der gesetzlichen Krankenkasse, allein bei Kenntnis des neuen Namens aktiv zu reagieren. Sie müssen als Versicherter informieren und die entsprechenden Daten und Fakten zur Prüfung mitteilen. Das geht am einfachsten mit dem Familienversicherungsfragebogen. Wer heiratet, sollte nach der schönen Hochzeit direkt an die Prüfung der Familienversicherung denken. Jede Verzögerung führt nur zu unnötigen Nachzahlungen.

Bei Selbstständigen mit schwankendem Einkommen gilt es auch hier Jahr für Jahr neu zu prüfen. Es ist jedoch deutlich komplizierter, da oftmals das Einkommen des Selbstständigen erst im Folgejahr oder gar im Jahr darauf festgestellt wird und sich damit auch erst der Anspruch der Familienversicherung begründen lässt. Dieses Problem ist gegebenenfalls nur mit einem entsprechenden Optionstarif oder einer Anwartschaft in der privaten Krankenversicherung zu lösen.

Sind Sie also freiwillig gesetzlich versichert sind und wollen das ändern, dann sollten Sie vor einem Wechsel in die private Krankenversicherung alle Umstände beleuchten. Wenn Sie selbstständig oder freiberuflich tätig sind, sollten Sie diese Prüfung zumindest für sich selbst Jahr für Jahr vornehmen und bei Änderungen, die relevant sind, die gesetzliche Krankenkasse informieren. Ist Ihnen Ihr Einkommen noch nicht bekannt, kann eine Anwartschaftsversicherung oder eine Optionsversicherung für die Kinder helfen, die rückwirkende Belastung zu reduzieren.

Eines sollten sie in keinem Falle tun. Versuchen durch Nichtstun oder Schweigen um diese Zahlungen herumzukommen. Aus über zwanzig Jahren Erfahrung: „Es klappt nicht.“

- Geheiratet? Kasse informiert und um Fragebogen gebeten?

- Wechsel in die PKV eines Elternteils. Kasse informiert?

- Selbstständige und Freiberufler: Einkommen geändert? Kasse informiert?

- Familienversicherungsfragebogen vollständig ausgefüllt?

Haben Sie Menschen im Bekannten- und Freundeskreis haben oder Kollegen, welche in unterschiedlichen Systemen gesetzlich oder privat versichert sind und Kinder haben, leiten Sie gerne diesen Blogbeitrag weiter und. Geben Sie diesen einen Tipp. So vermeiden diese hohe Nachzahlungen und können vielleicht ein Problem, von welchem noch niemand wusste, direkt vermeiden und werden Ihnen dankbar sein.