Es gibt so Anwandlungen mancher Versicherer, da fragt man sich als Makler zu recht, was die denn manchmal tun und ich fühle mich wie in der Sparkassen Werbung, die mit dem Kuchen, Sie wissen schon. Eine Möglichkeit den Makler “klein zu kriegen” ist, ihm den Geldhahn abzudrehen, wie Sie bei meinem Kollegen Helberg nachlesen können. Einen anderen, nicht weniger dreisten Fall erlaubt sich derzeit die Basler Versicherung und glaubt allen Ernstes damit durchzukommen.

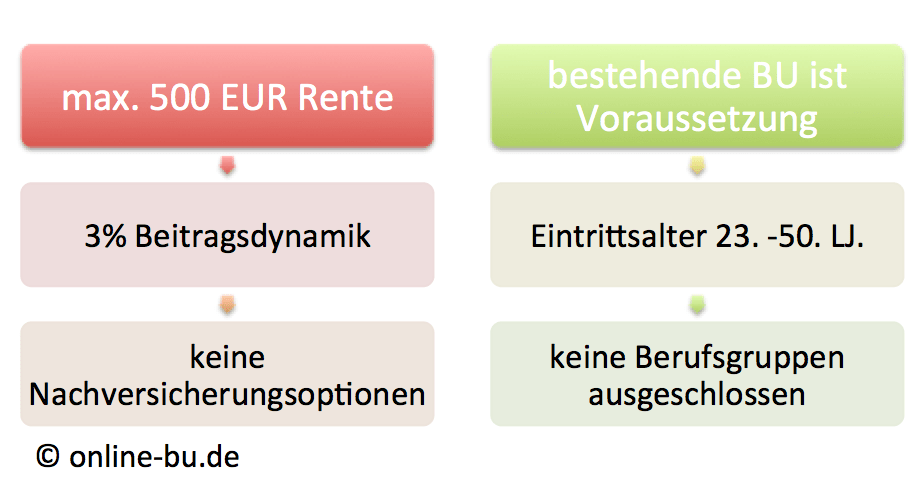

Wie Sie hier im Blog bereits zu Jahresbeginn nachlesen konnten, hat die Basler Lebensversicherung eine neue “Idee” gehabt und bietet eine so genannte “Aufstocker BU” an. Das meint nichts anderes als eine Aktion zum Abschluss einer Berufsunfähigkeitsversicherung (Übersicht zu aktuellen BU Aktionen) mit sehr vereinfachten Gesundheitsfragen und damit auch für denjenigen machbar, der bei einem normalen Antrag passen müsste. Die Kriterien waren recht simpel:

Warum tut ein Unternehmen so etwas?

Ganz einfach und simpel, man verspricht sich davon Geschäft. So kommt vielleicht der eine oder andere Kunde und versichert sich doch gegen das Risiko BU, wenn auch die Kriterien schon einige Versicherte ausschließen und bereits eine bestehende BU Voraussetzung ist.

Solche BU Aktionen sind in der letzten Zeit häufiger geworden, möchte doch jedes Unternehmen vom “großen Kuchen” noch etwas ab bekommen und wenn es nur 500 EUR sind, denn kleine Rente = kleines Risiko. Dennoch ist die BU nicht billig und kostet teilweise fast das doppelte als bei Mitbewerbern (welche dann aber normale Risikoprüfungen anwenden). So könnte man als Fazit: “höheres Risiko, weniger Fragen, mehr Beitragseinnahmen” stehen lassen. Dennoch trägt das Risiko meist nicht der Versicherer allein, sondern ein Rückversicherer sitzt mit im Boot.

Worin besteht nun die Dreistigkeit?

Zunächst sei noch erwähnt, eine solche Aktion muss bekannt werden und sein, um dem Versicherer auch zu Kunden zu verhelfen. Daher sind Blogbeiträge wie meiner, oder auch der Kollegen Helberg oder Schösser durchaus sinnvoll, denn nur wenn Maklerkollegen und Kunden von den Angeboten wissen, nur dann können diese auch angeboten und abgeschlossen werden. Von einem Tarif der in der Kiste liegt, hat niemand was.

Anscheinend, das ist nur eine wage Vermutung, hat sich der Versicherer aber nun mit der Aktion übernommen, der Rückversicherer spielt nicht (mehr) mit oder was auch sonst, so will man die Beiträge in den Blogs nun aus dem Netz haben. So werden die Maklerbetreuer “angespitzt” und sollen die Verfasser kontaktieren und diesen mitteilen, der Beitrag mit den Infos zur BU-Aktion sei vom Versicherer nicht gewünscht und müsse aus dem Netz entfernt werden.

Bitte waaaaas?

Ernsthaft, da werden die Verfasser kontaktiert und ihnen nahegelegt diesen Beitrag zu löschen. Besonders dreist schafft es dabei der Maklerbetreuer, nennen wir ihn Herrn “Ich bin schlau” meines Kollegen Hr. Schösser. Zuerst ruft er diesen an und teilt mit, der Vorstand möchte diese Info nicht im Netz haben. Drauf reagiert mein Kollege wie ich es auch getan hätte und antwortet sinngemäß, das kein Verstoß gegen irgendwas vorliegt und daher keine Notwenigkeit besteht einen Beitrag zu löschen und schließlich läuft die Aktion nur noch bis 30.6.14.

Im Anschluss an das Gespräch “bestätigt” der Herr Ich bin schlau aber sodann:

Vielen Dank für Ihre Zusage, dass sämtliche Werbeinhalte zu unserer BU-Aktion von Ihnen heute von Ihrer Internetseite entfernt werden.

Also entweder, er hat es mit den Ohren, oder er hört nur was er will, denn genau das wurde in dem Gespräch nie gesagt. Warum auch? Wollen wir jetzt die Zeitungen auch alle verbrennen, weil uns die Information die gestern geschrieben stand nicht mehr passt? Lieber Hr. Ich bin schlau, rufen Sie die Fachmagazine auch an? Was haben die Ihnen geantwortet?

Jetzt könnte man einfach meinen, der Makler macht was er für richtig hält und alles ist gut, doch nein. Im folgenden Telefonat legt man nahe, man würde die Courtagezusage nun kündigen, wenn eine Löschung nicht erfolgt. Schließlich war es nur eine Aktion für ausgewählte Makler, auf der anderen Seite Löschung gegen Kündigung, oder so.

Was genau verstehen diese Versicherer nicht?

OK, wenn ich ein Angebot nur einer bestimmten Gruppe von Vermittlern zugänglich machen möchte, dann steht das ja dem Versicherer frei. Auch ein vorzeitiges Ende wäre möglich, man muss es nur (ggf. mit entsprechendem Imageschaden) kommunizieren. Auch dem Kunden kann man mitteilen “von dem Makler XYZ” will ich Deinen Antrag nicht, von einem anderen schon. Ein Armutszeugnis.

Makler im Lager des Kunden- verstanden ?

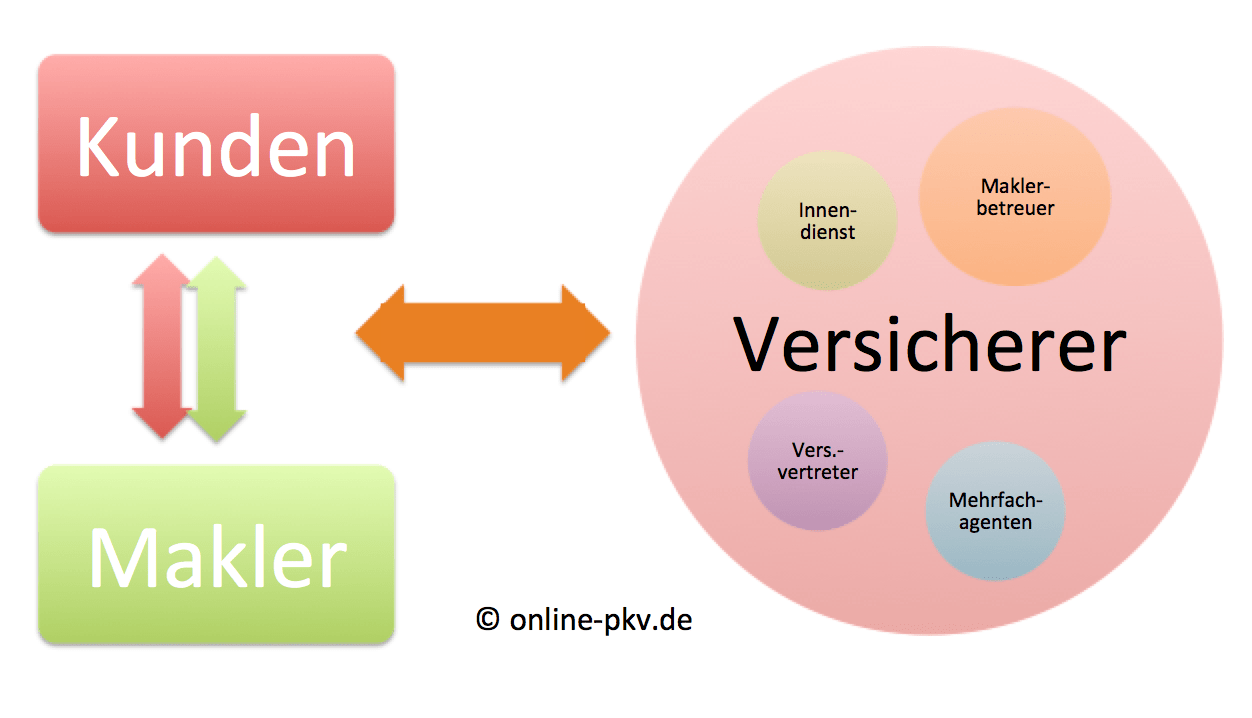

Vielleicht hat aber der Herr “ich bin schlau” auch nur vergessen mit wem er hier telefoniert hat. Vielleicht dachte er an einen Mitarbeiter in der eigenen Ausschließlichkeit? Denn der Versicherungsvertreter steht rechtlich im Lager des Versicherers, dem kann ich auch Anweisungen geben. Der Makler hingegen, der steht im Lager des Kunden, ist sogar Sachwalter des Kunden und daher für sein Wohl verantwortlich und haftet dafür.

Beitrag: Unterschiedliche Vermittler- wer wie und was tut und wo steht?!

Also nochmals: Der Makler steht auf der Seite des Kunden, ist verpflichtet ihm den passenden Schutz zu besorgen und haftet für seine Beratung. Spreche ich also einen Kunden (der sonst keine BU bekäme) nicht auf das Angebot der Basler an (wenn ich es denn kenne und es am Markt kennen musste), so haftet der Makler dafür. Schließlich hätte der Kunde einen Schutz bekommen können.

Dann kommt so ein- sorry für die harte Wortwahl- dahergelaufener Angestellter des Versicherers und will dem Makler vorschreiben was dieser AUF SEINER Internetseite schrieb? Natürlich muss es wahr sein, natürlich dürfen keine unrechtmäßig erlangten Infos dabei sein, aber sonst? Sonst schreibe ich bitte was ich für richtig halte, ob das dem Versicherer passt oder nicht.

Auch mir hat damals die Gothaer die Courtagevereinbarung gekündigt, weil ich Sachen schrieb die ihnen nicht passten. Und? Und nix. Mittlerweile arbeiten wie wieder konstruktiv und ehrlich zusammen, der Versicherer hat daraus gelernt. Ich habe ja noch Hoffnung, das man bei der Basler auch soweit kommt und sich bei dem Kollegen entschuldigt und bei dem nächsten und allen die man noch kontaktiert hat auch gleich.

Liebe Basler, Liebe Versicherer, Liebe Vorstände der Basler Lebensversicherung (Jan De Meulder – Vorsitzender, Dr. Alexander Tourneau, Dr. Christoph Wetzel, Dr. Jürg Schiltknecht, Markus Jost),

wenn diese Anweisung für den Maklerbetreuer von Ihnen kam, dann sollten Sie schnell Nachhilfe in Kommunikation und Pressearbeit einholen. Wenn nicht, dann wäre eine Überarbeitung der internen Prozesse wichtig und ratsam.

Und nun noch einmal ganz einfach zu merken: Alle die auf dem Bild hier “rund” sind, die können Sie auch “rund machen”. Die Eckigen haben ihre Ecken und Kannten, arbeiten gern mit Ihnen und Ihrem Unternehmen zusammen, wollen aber weder rund werden, noch so gemacht werden.

Also: Auf weitere gute Zusammenarbeit. Und bevor Sie mir eine Zusammenarbeit kündigen wollen, ich habe keine direkte Anbindung, macht also keinen Sinn zu suchen, sondern wenn ich was einreichen würde, dann über einen Pool.

Update, 13:45 Uhr, Freitag den 13.

Da sollte man meinen es geht nicht schlimmer, da meldet sich ein Kollege dem ähnliches schon im Januar widerfahren ist. Auch da hat sich der Versicherer schon massiv gewehrt und geglaubt mit Drohungen könne er etwas erreichen. Da ist man noch auf andere “kreative Ideen gekommen”, denn der Kollege hatte es gewagt, einen Teil des Antrags in seinen Beitrag einzubauen. Was eine Frechheit, da will ein Versicherer Geschäft und seinen Antrag darf der Makler nicht verwenden?

“Sollte ich keine Antwort… das der Blog abgeschaltet…. so folgt die Rechtsabteilung”

Was glaubt eigentlich ein Vorstand, ein Regional-/ Landesdirektor wer er ist? Das sich unabhängige Makler verbieten lassen über Produkte und Missstände zu schreiben, das wir nicht “hörig” dem Versicherer nachlaufen?

Weiterhin drohte man dem Kollegen damit, bereits eingereichte Anträge nicht weiter zu bearbeiten und ihn von der Aktion auszuschließen. Leider, aus meiner Sicht, hat der Kollege klein beigegeben, auch um die Anträge der Kunden und damit vielleicht die einzige Chance auf eine BU Erhöhung, nicht zu verspielen, was aus Maklersicht sinnvoll war.

Aber lassen wir uns erpressen? Ich hätte vielleicht einen anderen Weg versucht zu gehen, der lautet dann aber Strafanzeige wegen Nötigung, Erpressung oder was auch sonst so schönes im Strafgesetzbuch zu finden ist.

Und bevor ein Vorstand jetzt wieder anfängt… so war das gar nicht, alles ganz anders.

Kleiner Tipp. Lassen Sie es und lügen Sie nicht noch jetzt, mir liegen die entsprechenden Mails und Unterlagen vor. Gern dürfen Sie, die Damen und Herren der Basler, aber hier auch kommentieren, so Sie sich zu erkennen geben. Den Kommentar schalte ich zeitnah frei.

Und was bedeutet das für Sie als Kunden?

Das müssen Sie natürlich selbst entscheiden, selber wissen ob Sie das wollen. Aber: Es ist eine Frechheit wie der Versicherer Basler hier reagiert, dabei ist es mir vollkommen egal ob es der Versicherer oder die Maklermanagement AG als Vertrieb ist. Ich werde meinen Kunden zumindest von diesen Umständen berichten, damit diese entschieden können ob man mit “so einem” eine Vertragsbeziehung eingehen will.

Hallo Sven,

.

schöner Beitrag 🙂 Danke dafür 🙂

.

Mal abgesehen von der BU-Aktion zeigt dieses Beispiel, wie tief sogenannte ‘Führungskräfte’-Vertrieb in den 80er und 90er Jahren feststecken. Seinerzeit konnten sie unliebsame Vertriebspartner unter Druck setzen und nur die engsten Kollegen bekamen eventuell etwas davon mit.

.

Heute gibt es dieses Internet-Dingens, in dem sich Dummheiten rumsprechen, noch bevor der Punkt am Ende des Satzes gesetzt ist. (Oder für die in den 80er stecken gebliebenen: Die Tinte auf dem Papier getrocknet ist).

.

Ich bin mir noch nicht einmal sicher, ob der Vorstand der Basler von dieser Lösch-Aktion weiß. Meistens sind es Kofferträger unter dem Vorstand, die sich profilieren wollen und den Vorstand vorschieben.

.

Denn gerade die Basler ist, was zB das Thema Online-Personal-Marketing angeht, wirklich gut aufgestellt.

.

Es sind die handelnden Personen, die endlich lernen müssen, dass die Erde rund ist und sich ihre Dummheiten mit Lichtgeschwindigkeit verbreiten.

.

Das gilt eben auch für unsere geliebte Versicherungsbranche (Keine Ironie! Wir mögen sie wirklich!)

.

Wünsch was,

Hans Steup, Berlin

Hallo Herr Hennig, schönen Dank für den Beitrag! Wir sollten nicht aufgeben, derlei Missstände publik zu machen. Liest sich ja auch interessanter, als viele der x-beliebigen Versicherungsinfos im Pressemitteilungsstil, die man sonst so im Netz findet 😉

Wünsche weiterhin viel Erfolg!

Herzliche Grüße

Matthias Helberg

Sehr geehrter Herr Hennig,

auch von mir vielen Dank für diesen interessanten Beitrag. Ich werde ihn “teilen”, damit möglichst viele Makler von dem Gebaren des Versicherers bzw. dessen Maklerbetreuer erfahren.

Mit freundlichen Grüßen

Gerd Kemnitz

Hallo Herr Hennig,

natürlich werden wir das auch sharen. Ist schon interessant, was ein “Kodex” alles für Stilblüten erwirken kann.

Weiter So!

Gruss

Christian Müller

RWM Group

Hallo Herr Hennig,

ein interessanter und zugleich trauriger Artikel. Immer mehr Versicherer glauben den Maklermarkt entdeckt zu haben und können sich in diesem Bereich überhaupt nicht bewegen. Leider trauen sich auch viele Maklerbetreuer die ihr Geschäft verstehen, nicht einmal “Stop” zu sagen.

Ich teile diesen Artikel sehr gerne

Beste Grüße aus Frankfurt

Peter Schilinski

Tztz, ein Klassiker…

Wenn da noch Material benötigt wird oder was unternommen werden soll, nur zu, ich versuche zu helfen!