Zum 1. Januar 2025 wird die Debeka, die größte private Krankenversicherung Deutschlands, erneut deutliche Beitragsanpassungen vornehmen. Die Debeka Beitragsanpassung 2025 betrifft nicht nur Tarife für Beamte, Beamtenanwärter, Beamte auf Probe und Beamte auf Lebenszeit, sondern auch die private Krankenversicherung für Angestellte.

Bei der letzten Anpassung zum 1. Januar 2021 hatte die Debeka sich zudem für ein „spannendes Modell“ entschieden. Den Versicherten wurden „befristete Rabatte“ gewährt; so gab es den ersten Teil der nötigen Anpassung zum 1. Januar 2021, die zweite Hälfte wurde als temporärer Rabatt für ein Jahr gewährt. Nach Entfall kam dann die zweite Stufe zum Tragen und so erhöhen sich gefühlt die Beiträge für die Versicherten gleich zwei Jahre nacheinander.

Wie in meinem alten Blogbeitrag beschrieben, handelte es sich dabei für einen 33-jährigen Beamten um eine Anpassung von ca. fünfzehn Prozent. Angestellte in den »Normaltarifen« wurden auch damals schon deutlich in gleichem Umfang angepasst. Gleichzeitig stieg damals die Selbstbeteiligung in zwei Tarifstufen und die Beitragsrückerstattung wurde gekürzt. Ob dieses auch dazu beitrug, dass mehr Versicherte nun Rechnungen doch einreichen, wir wissen es nicht.

Debeka Beitragsanpassung 2025 – wie teuer wird es?

Zunächst einmal geht es hier um die Beitragsanpassung im Neugeschäft. Für Bestandskunden der Debeka wird es ebenfalls eine Beitragsanpassung geben; oftmals ist diese in vergleichbarer Höhe. Dabei kann der Versicherer jedoch sogenannte Limitierungsmittel einsetzen, kann also die Beitragsanpassung für Bestandskunden begrenzen. Entsprechende Zahlen liegen hierfür bisher nicht vor.

Debeka Beitragsanpassung 2025 in den Beamtentarifen

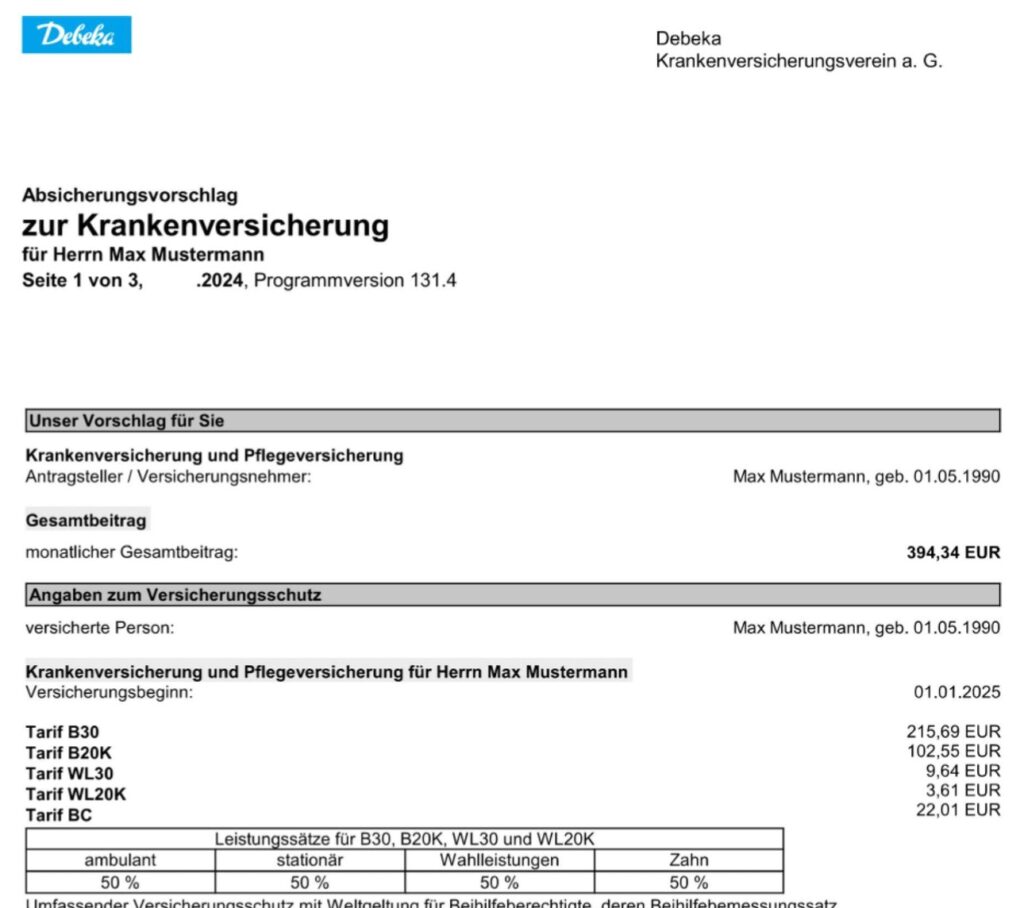

Beamter mit Bundesbeihilfe, geb. 1990

| Tarif | (Neukunden-) Beitrag 2024 | (Neukunden-) Beitrag 2025 |

|---|---|---|

| BK20K (20 % Restkosten, Kurzstufe) | 81,22 € | 102,55 € |

| B30 (30 % Restkosten) | 156,38 € | 215,69 € |

| BC (Ergänzungstarif) | 22,01 € | 22,01 € |

| WL20K (Wahlleistungen 20 % Kurzstufe) | 3,61 € | 3,61 € |

| WL30 (Wahlleistungen 30 %) | 9,64 € | 9,64 € |

| Gesetzlicher Zuschlag (10 %) | 18,80 € | (enthalten) |

| Pflegepflicht PVB | 38,15 € | 38,15 € |

| KHT (Krankenhaustagegeld) | 2,69 € | 2,69 € |

| Mehrbeitrag/ Beitragsanpassung auf den Gesamtbeitrag (+ 18,6 % oder +61,64 €) | 332,50 € | 394,34 € |

Debeka Beitragsanpassung 2025 bei Angestellten

Doch nur weil die Debeka zu dem allergrößten Teil Beamten und deren Angehörige zu den Kunden zählt, gibt es selbstverständlich auch dort versicherte Angestellte. Für diese gibt es mit den Tarifen N und Nein Tarifwerk abseits der Restkostentarife. Auch hier schauen wir uns den Vergleich einmal genauer an.

Angestellter. Geboren 01.01.1990 (2025 dann 35 Jahre jung)

| Tarif / letzte Beitragsanpassung (BAP) | (Neukunden-) Beitrag 2024 | (Neukunden-) Beitrag 2025 |

|---|---|---|

| N, Kompakttarif max. 400 € SB (01/2024) | 556,85 € | 620,32 € |

| NC, Zusatzbaustein, Wahlleistung und Zahnzusatz, Kurtagegeld … (01/2021) | 24,02 € | 24,02 € |

| Gesetzlicher Zuschlag 10 % | 58,09 | 64,43 € |

| PVN, Pflegepflicht (01/2023) | 66,01 € | 66,01 € |

| Krankentagegeld KT43/150 (01/2021) | 53,55 € | 53,55 € |

| Krankenhaustagegeld KHT/30 (01/2024) | 5,37 € | 5,37 € |

| Beitragsanpassung auf den Gesamtbeitrag (+ 9,14 % oder +69,81 €) | 763,89 € | 833,70 € |

Beitragsanpassungen – warum so deutlich?

Generell sind Beitragsanpassungen in der privaten Krankenversicherung vollkommen normal. Die Kostensteigerung im Gesundheitswesen setzt sich auch hier entsprechend fort. Was man beachten muss, ist die Frage, wann eine private Krankenversicherung Beiträge anpassen kann, darf oder muss. Hierfür gibt es enge gesetzliche Grenzen und diese sind an einen sogenannten auslösenden Faktor geknüpft. Steigen also meine Ausgaben über einen bestimmten Betrag, dann muss ich gegebenenfalls anpassen. Liegen Sie darunter, muss ich das nicht. Mehr Informationen zu der Frage, wann und warum Beiträge angepasst werden, finden Sie unter dem Menüpunkt?

Wie beitragsstabil ist die Debeka?

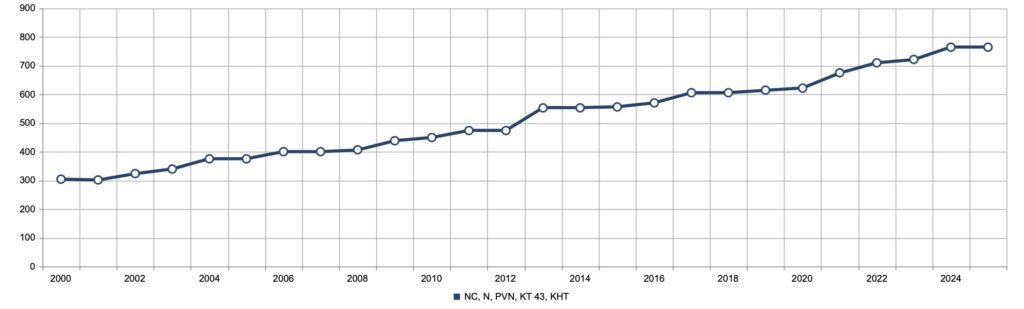

Schauen wir uns einmal die Tarife für Angestellte bei der Debeka an, das ist die Tarifkombination aus den beiden Tarifen N und NC. Diese Tarife existieren seit Jahrzehnten und werden zum 1. Januar, wie oben gut zu sehen, noch einmal angepasst.

HINWEIS: Bei den Angaben VOR 2013 (bisex Welt) handelt es sich in den Darstellungen um den vergleichbaren Vorgängertarif, da der N/NC erst zum 1.1.2013 gestartet ist und nicht aus der Bisexwelt umgestellt wurde.

In der Grafik finden Sie den Tarif in der Kombination N+NC, mit Krankenhaustagegeld, Pflegeversicherung und Krankentagegeld. Die Neugeschäftsbeiträge stiegen somit von 304,07 € bis Ende 2024 auf 763,89 €, eine Steigerung von 3,91 % pro Jahr. Mit Beginn der Unisexwelt 2013 lag der Beitrag zur Tarifeinführung bei 468,06 € in der eben genannten Tarifkombination.

Hier sind die Anpassungen 2025, welche dann auf 833,70 € steigen, nicht enthalten. Durch diese erneute Anpassung von ca. 9 % verschlechtert sich der Jahresschnitt auf 4,12 %.

Berücksichtigen wir ausschließlich die Zeit nach 2013 (Unisex), so ergeben sich Anpassungen von ca. 3,2 % p. a.

Das ist nicht zwingend eine „ganz schlimme“ Zahl, aber weit weg von „wir sind groß und beitragsstabil“. Wichtig hierbei zu erwähnen, dies sind die Entwicklungen der Neukundenprämien.

Die Anpassung, bezogen auf den Gesamtbeitrag eines Arbeitnehmers in der Debeka PKV, fällt erneut hoch aus. Nach einer Steigerung von 8,60 % (2021), 5,12 % im Jahre 2022, über 1,68 % (2023), 5,92 % im Jahre 2024 folgen nun weitere 9,14 % Anpassung.

Am Ende lassen sich auch, egal, wie groß der Versicherer ist, Kostensteigerungen nicht vermeiden und auch der größte Versicherer kocht „nur mit Wasser“. Eine zudem interessante, um nicht zu sagen, recht laxe Annahmepolitik hat vielleicht auch etwas dazu beigetragen, dass die Kostensteigerungen jetzt deutlich zu spüren sind.

Debeka Beitragsanpassung 2025 im Vergleich zur GKV

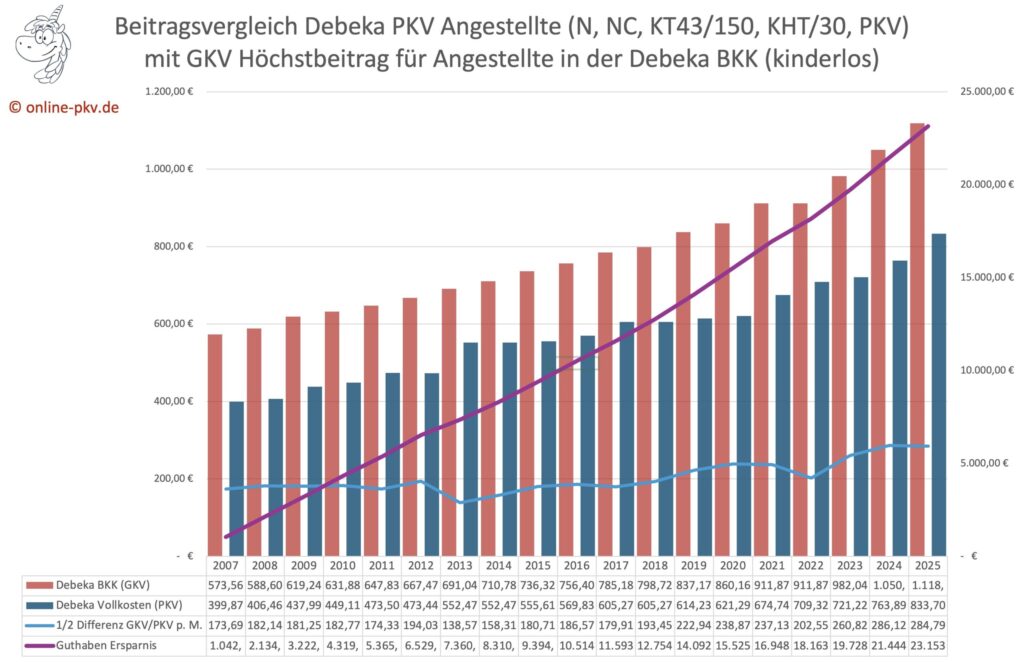

Indessen stellt sich die Frage, wie sieht die Anpassung in der gesetzlichen Krankenkasse und deren Höchstbeitrag (den jeder Arbeitnehmer zahlen muss, der in die PKV möchte und darf) aus. Daher habe ich in der folgenden Grafik den Beitrag der Debeka BKK, einer gesetzlichen Krankenkasse, verglichen.

Die roten Balken zeigen den Beitrag (absolut) der Debeka BKK, die blauen Balken hingegen die Beiträge der privaten Versicherung. Auf der hellblauen Kurve finden Sie die monatliche Beitragsersparnis (Unterschied zwischen beiden Balken), welche dem Arbeitnehmer nur halb zusteht, denn der Arbeitgeberanteil sinkt durch den geringeren PKV-Beitrag.

Hätte unser Kunde die halbe Beitragsersparnis von Beginn an angespart, so stünden ihm heute ca. 23.100 € an Barmitteln (ohne Zins und Zinseszins) zur Verfügung. Diesen Zuwachs zeigt die violettfarbene Kurve.

Unberücksichtigt bleiben auch hier die stark unterschiedlichen Leistungen zwischen PKV und GKV, eventuell nötige Zusatzversicherungen zur GKV und sämtliche Zinserträge.

Auch hier gilt der Rat: Vorsorge für das Alter, Vorsorge für steigende Beiträge durch Beitragsentlastungsbausteine, andere Anlageformen, steuerlich optimierte Anlagen oder eigene Vorsorge sind, egal wo und in welchem System, unabdingbar.

Was tun nach Erhalt der Debeka Beitragsanpassung 2025?

Sollen Sie jetzt bei 9 % Anpassung das Weite suchen? Sicher nicht! Sie sollten aber prüfen, ob der Schutz passend ist, der Versicherer und der Tarif damals richtig ausgewählt wurden und Ihrem Bedarf entspricht. Was noch zu tun ist, habe ich im Beitrag zu »Beitragsanpassungen und was jedoch zu tun ist« beschrieben.

Kurz zusammengefasst beachten Sie am besten folgende Schritte:

- Ruhe bewahren und nicht vorzeitig etwas kündigen

- Tarifwechsel prüfen und Grundlagen mit Musterschreiben anfragen

- Umstellungen prüfen

Für eine solche Prüfung bedarf es meist eines Spezialisten, welcher sich genau und gerade mit diesen Beihilfefragen auskennt. Da diese im Vergleich zu der „normalen PKV“ noch einmal spezialisierter sind, übernimmt dieses mein Beihilfespezialist Sven Meschede. Mehr zu ihm auch auf unserer Beraterseite.

Sie können sich auch hier gern direkt einen unverbindlichen Beratungstermin bei Sven Meschede buchen und sich zu den Fragen und Modalitäten rund um die Debeka Beitragsanpassung und allen anderen Fragen zur Beihilfe und Restkostenversicherung kostenfrei beraten lassen.

Der Tarif N wurde doch erst mit der Umstellung auf Unisex-Tarife eingeführt. Daher kann er nicht schon seit Jahrzehnten existieren.

Danke für den Hinweis, ich habe den Zusatz oben über der Grafik noch ergänzt, dass es sich bei den Angaben vor 2013, also aus der Bisexwelt, um den Vorgängertarif handelt.

Leider ist mit den 9 % Beitragsanpassung deutlich zu tief gegriffen. Ich habe heute die Beitragserhöhung

für 01/25 erhalten. Es sind sagenhafte 31% in der PKV als Beamter mit 50 % Beihilfeanspruch.

Herr Hennig sagte ja auch, dass er vom Neugeschäftsbeiträgen schreibt. Des Weiteren werden die Beiträge ja nicht prozentual angepasst sondern in ganzen Beträgen. Daher schlägt sich das bei den Bestandsversicherten prozentual ganz unterschiedlich im Beitrag nieder

Vielen Dank wieder für den interessanten Artikel.

Beim genauen Lesen, meine ich einen kleinen Aufmerksamkeitsfehler entdeckt zu haben, gemeint war bestimmt 2021(bei 8,60%) beim Satz: Nach einer Steigerung von 8,60 % (2022), 5,12 % im Jahre 2022, über 1,68 % (2023), 5,92 % im Jahre 2024 folgen nun weitere 9,14 % Anpassung.

Einfach weiter so. Ich vertreibe selbst PKV und lese daher fast jeden Artikel den du einstellt. Danke bis hierhin.

Schönes WE.

Gut aufgepasst, Danke!

Ist korrigiert

Meine private KV wurde als Beamter mit 50% Beihilfe bei der Debeka um satte 35% erhöht. Das finde ich unfassbar viel und bin echt geschockt.

Ich habe heute meine Beitragsanpassung erhalten und bin vom Hocker gefallen und absolut geplättet. In meinem alten P/Z 30/20-Beihilfetarif (Beihilfe NRW 50%, alter Bisex-Tarif) soll ich unfassbare 39,8% mehr ab dem 1.1.25 zahlen …🤮 Das ist für mich nicht nachvollziehbar.

Bei mir sind es auch fast 40 % drauf machdann 64 Euro mehr. Find es zu viel.

Die Erhöhungen, die hier gemeldet werden, sind schon enorm. Die Debeka erhöht aber nicht jedes Jahr sondern hat über mehrere Jahre auch keine Erhöhungen? Wie sieht es denn bei den hier Postenden über die letzten 5 Jahre per annno umgerechnet aus? Ich bin bei einer anderen Gesellschaft versichert und bekomme immer Mitte November das Unheil mitgeteilt.

Hallo Hr. W.

da haben Sie vollkommen Recht. In den hier angesprochenen Tarifen war die letzte Anpassung 2023, bei einigen Angestellten war es der 1.1.24

Wenn Sie uns verraten wo (Gesellschaft und Tarif) Sie versichert sind, kann ich Ihnen sehr wahrscheinlich Zahlen hier kurz nennen.

Hallo

Bei mir als Beamter mit 50 % Beihilfe hat die Debeka den Beitrag ab 2025 sogar um 42,33 % erhöht. Ich zahle fast 70 Euro mehr im Monat.

Ich finde das Wucher !!!!!

Muss ich mir das gefallen lassen?

Schauen Sie einmal in die Hinweise meines Kollege Meschede zu dem Artikel und dessen Musterschreiben

Im Zeitraum 2017 bis 2025 wurde mein Haupttarif (PN) um 71% teurer. Da kann die Debeka noch so tolle Statistiken zur durchschnittlichen Entwicklung der Beiträge präsentieren, meine Gehaltsanpassung wird wieder mal durch eine Beitragsanpassung (nach 2021+2022, 2024 und jetzt 2025) aufgefressen. Auch weil mit zwei Kindern der Arbeitgeberzuschuss weniger als 50% abdeckt. Ja, der Kindertarif wurde praktischerweise 2025 auch ordentlich angepasst.

Als langjähriger Mitarbeiter der Debeka u. Rentner bin ich über die derzeitige

Entwicklung der Beiträge im Debeka-Volltarif PN sehr enttäuscht. Wir wurden in den 90er Jahren mit

starker Brust zur Kundschaft gesandt und warben mit der BRE von zeitweise bis zu 4 Monaten und wiesen

auf die hohen Altersrückstellungen hin, die über 30% des Beitrages ausmachten. Darüber hinaus wurde uns

– mit Hinweis auf ältere Bestandsversicherte – versichert, dass wir ab dem 65. Lebensjahr nur noch mit

geringen Anpassungen rechnen müssen. Ein 50-Jähriger hatte in 2021, 2022 aber den gleichen Anpassungsbetrag wie ein 70-Jähriger im Tarif PN. Da frage ich mich schon, wo sind denn nun die besagten Altersrückstellungen? Mein persönlicher Eindruck ist der, dass die Debeka sich verzockt hat, mögen noch so viele Argumente angeführt werden. Wenn auch weitere private Krankenversicherungen diese Probleme haben, so sind

die Beitragsanpassungen von 2021 an wahrscheinlich nicht so hoch in absoluten Zahlen, wie bei der Debeka.

Noch ein Hinweis: Die Debeka KV musste vor einigen Jahren die stark defizitäre Bausparkasse übernehmen!??

Ich frage mich auch wo die Altersrückstellungen geblieben sind, meine 87-jährige Mutter bekommt zum 01.01.2025 ebenfalls eine Erhöhung um 29% !

Guten Morgen in die Runde,

bei mir wurde nach letztes Jahr (Erhöhung um 60,- € ) nun nochmals um 169,- € erhöht.

Entspricht 29,7 % in PN. Alternativ werden mir Tarifwechsel in PNW – hier Beitrag 117,72 günstiger

als auch in PNWS – Beitrag 343,56 € günstiger. Ich gehe davon aus, dass sich neben den schlechteren Leistungen und Selbstbehalten, hier insbesondere meine seit 1985 angesammelten Altersrückstellungen im Tarif PN auswirken. PNWS sieht zunächst verlockend aus, da ich jedoch jedwedes Vertrauen in die Debeka verloren habe, gehe ich davon aus, dass der Beitrag ohnehin sehr schnell wieder auf den des PNW erhöht wird. Traurig aber wahr, in vielen Foren sehen so einige über kurz oder lang den Standard oder Basistarif als letzen Ausweg.

[EDIT SVEN HENNIG]ZUR BESSEREN ÜBERSICHT habe ich hier zwei Kommentare zusammengefügt, damit es sich einfacher liest:

Zweiter Kommentar vom 05.12.

…..hier einmal meine konkreten Daten:

Im Tarif PN/PNE seit 1985.

Beitrag ab 2025: 756,44 (incl. Pflege : 875,64 )

Rentner, keine Beihilfe.

D.h. seit 2020 bei mir durchschnittlich 11,4% Steigerung p. Jahr, was trotz

gleichbleibender Leistungen völlig inakzebtabel ist. Wenn ich den Zuschuß

( da hohe Rente) der Rentenversicherung und keinen Beitrag aus der (4 stelligen) Betriebsrente berücksichtige, dann zwar gegenwärtig noch im Rahmen, aber die Frage wie das in Zukunft wohl weitergehen soll, ist denke ich mehr als berechtigt.

Bei mir erhöht sich der monatliche Beitrag um 83 € . Dies ist eine Erhöhung um ca 31%!!!

Bin als Pensionär beeihilfeberechtigt und mit 30% bei der Debeka versichert. Ein Versicherungswechsel ist wegen Altersrückstellungen und neuer Gesundheitsprüfung wohl kaum ratsam.

Das ganze System müsste m.E. so umgestellt werden, dass jederzeit, also auch im Alter ein problemloses Wechseln der Gesellschaft möglich sein könnte.

Danke für Ihren Kommentar. ich habe beide zusammengefügt.

Wie lang sind Sie dort versichert? Wenn schon seit 1985, wo lag der Beitrag bspw. 2012/2013?

Der Zeitraum von 2020 ist hier nicht wirklich hilfreich, um eine durchschnittliche Steigerung zu ermitteln. Hier sind zu viele externe Einflüsse dabei und der Zeitraum ist recht kurz

58 € monatlich mehr; Wucher!

Bin Versorgungsempfängerin,75Jahre.

Guten Tag,

Vielen Dank für Ihren Kommentar. Ich kann Ihren Ärger gut verstehen, als Wucher ist das jedoch eher nicht zu bezeichnen. Mit etwas Abstand und nüchtern betrachtet, sind hier unterschiedliche Anpassungen erforderlich, die in den vergangenen Jahren in einigen Tarifen und Tarifkombinationen nicht durchgeführt wordensind, also das, was vergessen wurde, wird jetzt nachgeholt. Wie hoch ist denn ihr Beitrag mit 75 Jahren insgesamt? Nach welchen Tarifen sind sie versichert und wie viel Prozent Beihilfe bekommen Sie heute?

Es wird höchste Zeit für eine Bürgerversicherung. Habe mit 63 Jahren bei Renteneintritt bei der DEBEKA mit 90 Euro Netto Ersparnis (Minderung Beitrag im Alter) einen Beitrag von 272 Euro gezahlt, darin Wahlleistungen und Zweibettzimmer sowie kein Selbstbehalt. Heute 7 Jahre später mit 70 Jahren, als ehemaliger Angestellter im öffentlichen Dienst, sind es nunmehr 520 Euro (nach Abzug 90 € Ersparnis im Alter). Nur jetzt ohne Wahlleistungen und Zweibettzimmer mit einem Selbstbehalt von 1340 €. Über die Jahre habe ich somit ca. 200.000 € insgesamt gezahlt und kaum Leistungen in Anspruch genommen. Mit der jetzigen Selbstbeteiligungshöhe bin ich, abgesehen von einem Krankenhaushaufenthalt, eigentlich nicht mehr versichert, da Selbstzahler.

Danke für Ihren Kommentar.

Dazu noch einige kurze Anmerkungen. 1. Wie viel der monatlichen Ersparnis über die letzten 30, 40 Jahre haben Sie wie angelegt? Ja, den Wunsch nach einer Bürgerversicherung kann man diskutieren und es kann Vorteile haben, der Preis ist es wahrscheinlich aber nicht.

Dazu die Frage 2. Wie hoch Ihre Rente und wie hoch der Zuschuss durch den Rentenversicherer ist?

Nun, bei 1340 EUR ist das „bin ich nicht mehr versichert“ aus meiner Sicht nicht richtig. In der aktuellen GKV wären Sie mit unterschiedlichen Eigenanteilen auch hier beteiligt, gedeckelt auf 2 % der Einkünfte oder 1 % wenn Chroniker.

Was sich gut zeigt, und ich verstehe Ihre Sorge, aber welche Tarife haben Sie genau? Ein Anstieg von 272 auf 520 in 7 Jahren bedeutet eine Anpassung von ca. 10 % pro Jahr und das bei Reduzierung der Leistungen und Erhöhung der SB schafft auch die Debeka nicht.

Sie können HIER über das Uploadportal gern einmal den alten Vers. Schein von vor 7 Jahren und den letzten nach der Anpassung hochladen, Foto oder pdf und dann lässt sich dieses einmal anschauen, was Sie ggf. im Rahmen eines Tarifwechsels unternehmen können.

…..hier einmal meine konkreten Daten:

Im Tarif PN/PNE seit 1985.

Beitrag ab 2025: 756,44 (incl. Pflege : 875,64 )

Rentner, keine Beihilfe.

D.h. seit 2020 bei mir durchschnittlich 11,4% Steigerung p. Jahr, was trotz

gleichbleibender Leistungen völlig inakzebtabel ist. Wenn ich den Zuschuß

( da hohe Rente) der Rentenversicherung und keinen Beitrag aus der (4 stelligen) Betriebsrente berücksichtige, dann zwar gegenwärtig noch im Rahmen, aber die Frage wie das in Zukunft wohl weitergehen soll, ist denke ich mehr als berechtigt.

Ich bin ebenfalls äußerst entsetzt und äußerst verärgert über die Beitragserhöhungen der Debeka

2024 + 16,3% und 2025 schon wieder + 21,3%, insgesamt 38% Erhöhung in zwei Jahren,

das übersteigt jeglichen Wucher oder Strukturvertrieb !

Leider bin ich jetzt 58 Jahre alt und kann nicht mehr zurück. Hätte ich vor drei Jahren geahnt was passiert hätte ich mich über ALG aus der Debeka befreit !

Ganz böse abgezockt von der Debeka !

Ich warne jeden eine private Krankenversicherung abzuschließen !

Noch etwas zum Eindruck den man derzeit von der Debeka hat:

für meine 87-jährige Mutter reiche ich regelmässig Leistungsanträge ein.

Die Bearbeitungszeit beträgt 6 – 8 Wochen, das ist schon ärgerlich.

Was noch übler ist sind die ständigen Kürzungen und die ständigen Fehler in der Pflegegeldberechnung (wir haben Kombileistung). Jede zweite Abrechnung ist falsch und immer zuungunsten der Versicherten, nie andersrum. Jeden zweiten Monat schicke ich entweder Beilhilfeabrechnungen an die Debeka damit sie ebenfalls leistet oder ich muss der Pflegegeldberechnung widersprechen.

Auch das wirft ein bezeichnendes Licht auf den Zustand der Debeka ! Finger weg muss man leider sagen.