Vor einigen Tagen erreichte mich (mal wieder) ein Hilferuf eines Versicherten, einer den ich nutzen möchte um noch einmal mehr auf das Thema Fallbezogene Selbstbeteiligung einzugehen, ein Thema was in den Tarifen der Continentale Krankenversicherung sowohl im ECONOMY aber auch im COMFORT auftritt. Damit es etwas klarer wird, schauen wir uns das Thema Selbstbeteiligung einmal genauer in der Privaten Krankenversicherung an.

Die Selbstbeteiligung in der Privaten Krankenversicherung (PKV)

Eine Selbstbeteiligung zu vereinbaren ist für viele Interessenten und Kunden der PKV selbstverständlich. Einen Teil der jährlichen Krankheitskosten somit selbst zu zahlen, das ist eher unkritisch, wenn man denn weiss was einen erwartet.

Der Gesetzgeber hat zudem die maximal zu vereinbarende Selbstbeteiligung auf einen Betrag von 5.000 € pro Jahr gedeckelt, es kann also kein Schutz mit (wie mal möglich) 7.500 € jährlicher Eigenbeteiligung mehr abgeschlossen werden, an alten Bestandsverträgen ändert das natürlich nichts. Um zu verstehen wie die SB funktioniert, schauen wir uns einmal die drei unterschiedlichen Varianten an. In einem alten Beitrag habe ich diese bereits ausführlich erklärt, daher hier etwas knapper.

absolute, feste Selbstbeteiligung

Es wird ein fester Betrag vereinbart, dieser ist in Euro festgelegt und beschreibt den Teil, den der Versicherte zuerst aus eigener Tasche zahlen muss, bevor der Versicherer leistet. Bei einer vereinbarten SB von 300 € bekommt dieser also eine 200 € Rechnung noch nicht erstattet, von der nächsten Rechnung in gleicher Höhe aber schon mal 100 € wieder, weil der maximale Eigenanteil (200+100 €) somit erreicht ist.

prozentuale Selbstbeteiligung (ggf. mit Deckelung)

Auch kann ein Versicherer vereinbaren, eine prozentuale Selbstbeteiligung zu nutzen. In dieser Form könnte es zum Beispiel im Vertrag eine Regelung geben, nach der immer 20% als Eigenanteil berechnet werden, bis zum Rechnungsbetrag von 2.700 €, danach erfolgt eine Erstattung zu 100% (Regelung im Tarif comfort+ des Deutschen Rings)

Fällt hier also die erste 200 € Rechnung an, werden hiervon 160 € erstattet. Der Rest, die 20% = 40 € werden auf die SB angerechnet. Würde nun eine Rechnung von 3.000 € folgen, so wären hier eigentlich auch 20%, also 600 € abzuziehen. Da der maximale Abzugsbetrag aber bei 540 € (20% von 2.700 €) liegt, bekommt der Versicherte von den 3.000 € also 2.540 € erstattet. Denn: es sind nur noch 460 € von der SB übrig, 160 sind schon gezahlt und bei 540 € liegt der maximale Deckel.

fallbezogene Selbstbeteiligung

Das ist die dritte, kreative Variante. Die Continentale setzt diese bei den Tarifen ECONOMY (10 € pro Fall) und Comfort (20 € pro Fall) ein und zieht damit von jeder Rechnung ebendiesen Betrag ab. Habe ich eine Rechnung von 100 €, so werden 10 € abgezogen.

Doch hier kommt es gerade zum Problem, einem solchen wie der “Hilferuf” hier zeigt. Eines vorweg, das Krankentagegeld ist hier sicher zu niedrig, vielleicht passte es auch damals zum Einkommen, aber es sind somit maximal 1.500 € pro Monat, davon ist die PKV weiter zu zahlen, daher überprüfen Sie bitte Ihr Kranken(tage)geld. Mehr Infos dazu finden Sie HIER UNTER DEM PUNKT KRANKENTAGEGELD.

Schauen wir uns einmal das Problem genauer an, dazu brauchen wir einmal die Bedingungen in den entsprechenden Tarifen, zum anderen brauchen wir mehr Informationen zu dem speziellen Fall. Hier handelt es sich nach einer Knieverletzung um eine sehr lange Behandlung. Seit 2,5 Jahren AU, also arbeitsunfähig zu sein wirft zudem die Frage auf, ob hier nicht lange BU, also Berufsunfähigkeit vorliegt. Das ist aber ein ganz anderes Thema, darum soll es hier gar nicht gehen, dennoch- lesen Sie einfach HIER ZUM THEMA KT-BU Übergang. (unten, letzter Absatz)

Schauen wir uns einmal das Problem genauer an, dazu brauchen wir einmal die Bedingungen in den entsprechenden Tarifen, zum anderen brauchen wir mehr Informationen zu dem speziellen Fall. Hier handelt es sich nach einer Knieverletzung um eine sehr lange Behandlung. Seit 2,5 Jahren AU, also arbeitsunfähig zu sein wirft zudem die Frage auf, ob hier nicht lange BU, also Berufsunfähigkeit vorliegt. Das ist aber ein ganz anderes Thema, darum soll es hier gar nicht gehen, dennoch- lesen Sie einfach HIER ZUM THEMA KT-BU Übergang. (unten, letzter Absatz)

Continentale fallbezogene SB, Tarifregelungen

Grundlage sind die Bedingungswerke der jeweiligen Tarife CONTI Economy und CONTI Comfort. Diese schauen wir einmal genauer an.

Tarifwerk ECONOMY

In den Bedingungen dazu findet sich folgende Regelung, welche eine Selbstbeteiligung im Detail regelt:

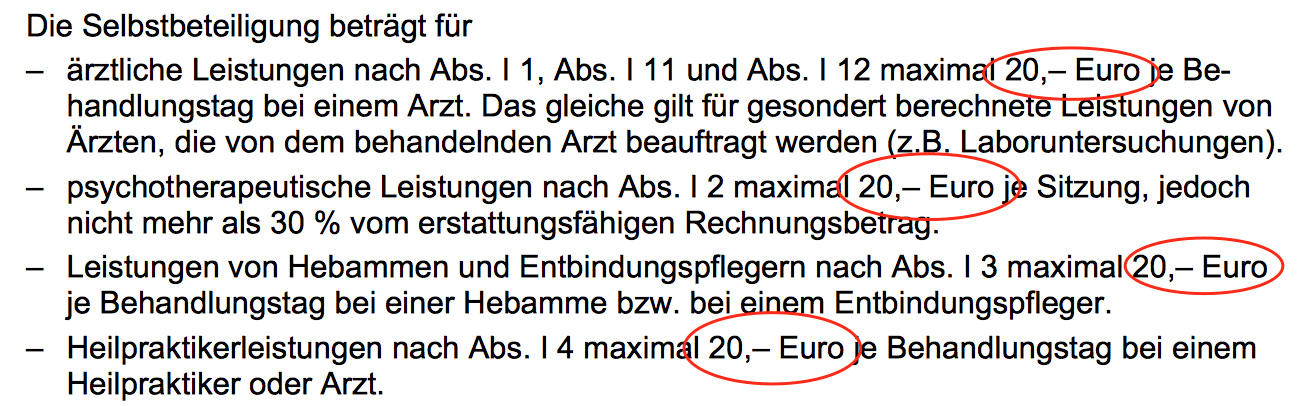

Die Selbstbeteiligung beträgt für

– ärztliche Leistungen nach Abs. I 1, Abs. I 11 und Abs. I 12 maximal 10,– Euro je Behandlungstag bei einem Arzt. Das gleiche gilt für gesondert berechnete Leistungen von Ärzten, die von dem behandelnden Arzt beauftragt werden (z.B. Laboruntersuchungen).

Also, morgens zum Arzt, Blut abgenommen, Beratung, Behandlung und Blut ins Labor geschickt.

Selbstbeteiligung 20 € für diesen TAG

– psychotherapeutische Leistungen nach Abs. I 2 maximal 10,– Euro je Sitzung, jedoch nicht mehr als 30 % vom erstattungsfähigen Rechnungsbetrag.

Gehen wir von einem “Preis” von 100 € pro Therapiesitzung und einer durchschnittlichen Behandlungsdauer von 30 Sitzungen pro Jahr aus, sprechen wir hier wieder über eine neue Selbstbeteiligung:

10 € pro Sitzung = 300 € SB (für das Jahr)

– Leistungen von Hebammen und Entbindungspflegern nach Abs. I 3 maximal 10,– Euro je Behandlungstag bei einer Hebamme bzw. bei einem Entbindungspfleger.

– Heilpraktikerleistungen nach Abs. I 4 maximal 10,– Euro je Behandlungstag bei einem Heilpraktiker oder Arzt.

Selbstbeteiligung 10 € für diesen TAG

– häusliche Behandlungspflege nach Abs. I 5 maximal 10,– Euro je Behandlungstag durch geeignete Pflegefachkräfte.

– Arznei- und Verbandmittel nach Abs. I 6 sowie Impfstoffe nach Abs. I 10 maximal 10,– Euro je Arzneimittel, je Verbandmittel und je Impfstoff. Sie entfällt für Arzneimittel (einschließlich Impfstoffe), die als Generika bezogen werden. Generika sind Arzneimittel, die in ihrem Wirkstoff, in ihrer Zusammensetzung und in ihrer Darreichungsform einem bereits unter einem Markennamen auf dem Markt befindlichem Medikament gleichen.

Nach so einer Knie OP braucht man… richtig, Verbände, Medikamente, Impfungen fallen auch mal an.

Kauft der Kunde es nicht als Generika, oder hat er es einfach vergessen, so fallen hier erneut 10 € PRO MEDIKAMENT und weitere 10 € je Verbandmittel an. Dazu bei jeder Impfung 10+10 €, denn einmal für den Stoff, einmal für das Impfen.

– Heilmittel nach Abs. I 7 maximal 10,– Euro je Heilmittel an einem Behandlungstag.

Heilmittel sind spannend, denn es handelt sich hier um Krankengymnastik, Massagen, Packungen, Bewegungsbäder, schließlich möchte man wieder laufen können. Scheint hier nicht ganz so gut geklappt zu haben bei unserem Beispielfall, denn hier waren zwei weitere Operationen nötig und es geht von vorn los. Also wieder Medikamente, Verbände, Krankengymnastik. Doch weiter, KG und Massage, Bewegungsbäder etc. 20 Behandlungen sind jetzt bei einer Knie OP nicht so selten, eher mehr.

20 * 10 € = 200 € weitere Selbstbeteiligung

ACHTUNG: Die 10 € fallen pro Heilmittel an einem Tag an. Also: Wer morgens Krankengymnastik bekommt und nachmittags oder auch direkt danach ins Bewegungsbad geht, der zahlt 20 €, nicht 10.

– Hilfsmittel nach Abs. I 8 maximal 50,– Euro je Hilfsmittel.

Auch das dürfte hier notwenig gewesen sein. Krücken, Bewegungsschiene, Bandagen etc. Also, 100, 150 € oder mehr weitere Selbstbeteiligung.

– Krankentransporte nach Abs. I 13 und Abs. III 8 maximal 10,– Euro je Transport. Bei ärztlich verordneten Fahrten zur und von der nächstgelegenen, nach medizinischen Kriterien geeigneten Einrichtung für Dialyse, Strahlen- oder Chemotherapie gelten die Hin- und Rückfahrt zusammen als ein Transport.

Nicht in diesem Fall, aber großartig. Jeder Transport zur Chemotherapie oder zu Dialyse mit 10 €. Einer meiner Kunden muss da seit Jahren dreimal die Woche hin, sind

also 30 € * 53 Wochen = 1.560 € zusätzliche SB im Jahr.

– zahnärztliche Leistungen nach Abs. II 1 maximal 10,– Euro je Behandlungstag bei einem Zahnarzt.

Auch hier, 10 € pro Tag

– Krankenhausleistungen nach Abs. III 1, Abs. III 2 und Abs. III 6 maximal 10,– Euro je Kalendertag für höchstens 14 Kalendertage je vollstationärem Aufenthalt. Wenn die erstattungsfähigen Kosten geringer als die jeweilige vorgenannte Selbstbeteiligung sind, reduziert sich diese auf den niedrigeren Betrag.

Solche OP’s machen sich schlecht ambulant, gerade wenn diese kompilierter sind. Also, Krankenhaus. Ist auch nicht schlimm, man ist ja PKV versichert. Blöd nur,

Selbstbeteiligung 10 € pro Tag, max. 140 € JE AUFENTHALT

Wer also zwischendurch entlassen und zur nächsten OP wieder rein muss, der zahlt neu, wieder max. 140 €.

Tarifwerk COMFORT

Wer sich dann statt Eco für Comfort entschieden hat, der sollte mehr Komfort genießen und es besser haben. Oder? Oh, STOPP, wohl doch nicht, denn hier sind es nicht 10, sondern gleich 20 € pro Fall.

Ist auch nicht schlimm, schließlich zahlt der Kunde im Comfort auch mehr, da kann er sich auch die höhere SB leisten, oder? Unlogisch? Ich habe es mir nicht ausgedacht. Die Bedingungen zu beiden Tarifen können Sie hier nachlesen.

Das zeigt uns aber eines ganz deutlich, die Fallbezogene SB ist nix, also nur für ganz, ganz wenige Personen geeignet.

Continentale fallbezogene SB – ungeeignet für alle die Schutz wollen

In den Prospekten der Continentalen klingt das alles ganz entspannt und simpel. Die finden Sie hier:

- – Prospekt Continentale Economy

- – Prospekt Continentale Comfort

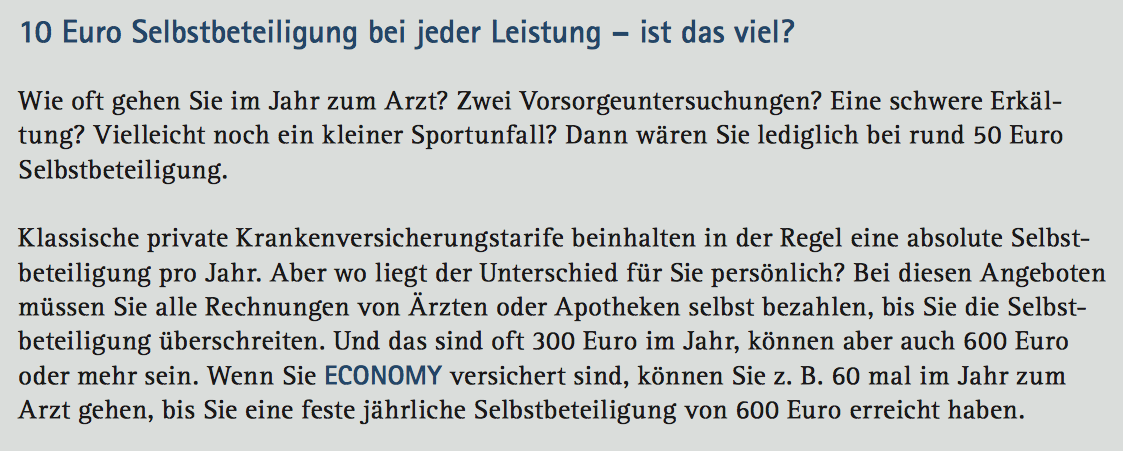

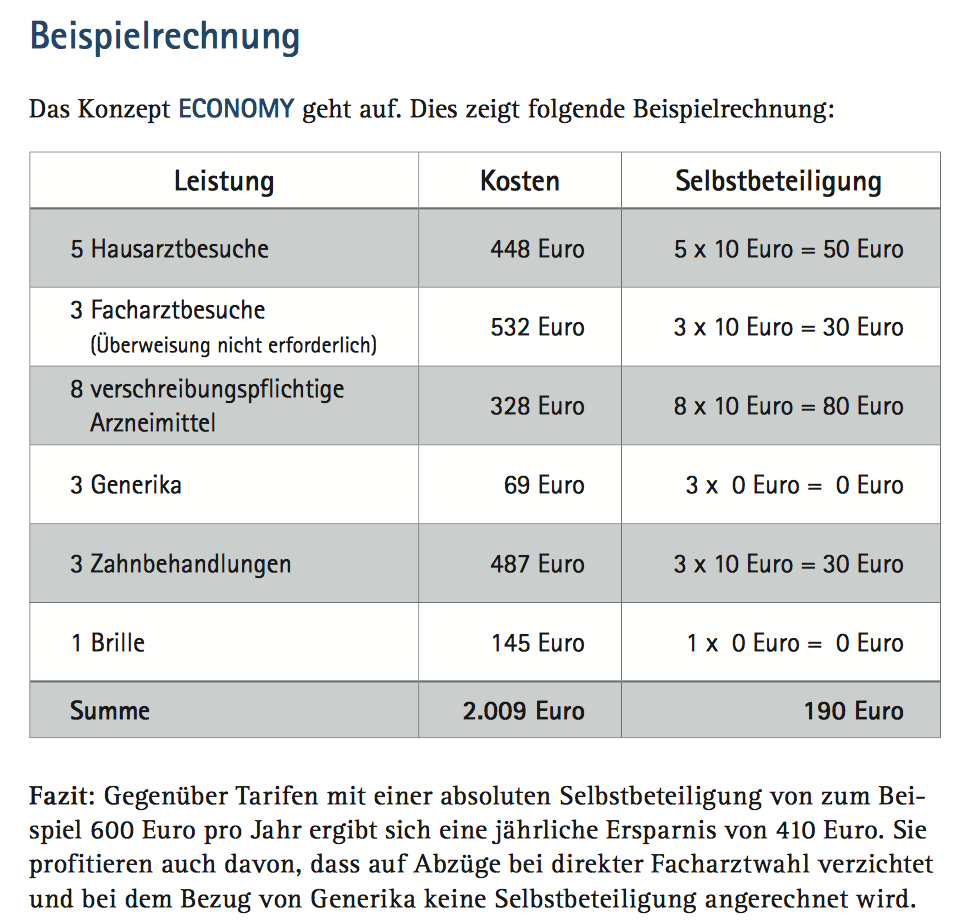

Auch dort findet sich eine Beispielrechnung. Für den Economy sieht die laut Continentale so aus:

Für wen sind denn nun solche Tarife passend und geeignet?

Für wen sind denn nun solche Tarife passend und geeignet?

- – Menschen, die nie krank sind

- – Menschen, die außer Vorsorge nix brauchen

- – Menschen, welche wenn sie krank sind mit wenig Leistung und Generika zufrieden sind

- – Menschen, die neben der PKV monatlich ausreichend Geld sparen, 200, 300, 400 € und garantieren können in den ersten 10 Jahren keine SB zu nutzen

- – Menschen, die wenn, dann nur leichte Erkrankungen bekommen

- – Menschen, die genug Geld “auf der hohen Kante haben”

Leider wird die Zielgruppe zumindest von den Vertretern der Conti und auch von “unabhängigen Beratern” ganz anders definiert. Gerade weil der Tarif billig(er) ist, wird dieser von Menschen abgeschlossen (oder Ihnen aufgequatscht), die sich den nicht leisten können. Spätestens wenn hie regelmäßig Erkrankungen auftreten, die Erkrankungen chronisch sind oder länger dauern, dann ist das hier ein Fass ohne Boden.

Klar ist der Fall hier ein Extrembeispiel und klar ist es hier ein schlimmer Fall, drei Knie OP’s, zweieinhalb Jahre arbeitsunfähig, kleines Krankengeld, aber dennoch, es ist kein Einzelfall.

Die Krankenversicherung brauche ich nicht, wenn es mir gutgeht, auch nicht wenn es mal zwickt und mein Fuß verstaucht ist, ich brauche die dann, wenn es schlimm wird, lange dauert, Geld kostet und Chronisch wird.

Und dann… Dann VIEL ERFOLG (Spaß möchte ich nicht wünschen) mit solcher Entscheidung und solchen Tarifen.

Bevor Sie sich also dafür entschieden (im Augenblick werden wieder massiv Verträge der Hanse Merkur zur Continantalen umgedeckt, frage mich warum?), dann machen Sie dieses nur dann, wenn Sie alle Risiken kennen, verstanden haben, überblicken können und Geld haben, VIEL GELD! Danke !

Ja, die Tarife sind schon recht seltsam. Ich selbst bin seit ca. 2003 im Conti. “GS01PLUS”. Zieltarif im Alter, nach Prüfung dann wohl “CS02PLUS”. (alte Welt)

Alle paar Jahre prüfe ich mal die Beiträge der verschiedenen Tarife.

Als Selbstbeteiligung habe ich beim “Comfort” allerdings immer die 5.000 € Max. angesetzt.

Der “Comfort” machte diesbezüglich schon wirtschaftlich keinen Sinn, eben im Vergleich zu meinem jetzigen Tarif.

Aber dass nach “GS01PLUS” und “CS02PLUS” “Comfort” und “Economy” von der Conti. aufgelegt wurden hatte mich schon sehr verwundert !

Auch die Zielgruppe solcher Tarife ist mir nicht ganz klar. Ggf. Versicherungsnehmer, die günstige Tarife suchen ??

Aber wer günstige Tarife sucht, weil er ggf. mehr gar nicht bezahlen kann oder will, der bekommt dann im Krankheitsfall ein ganz großes Problem.

Die Conti. Politik dieser Tarife habe ich nicht so recht verstanden.

Die Tarife werden ja auch heute noch angeboten ?!?

Als einzigen Tarif der Conti. sehe ich den “Business”, ja stark an die “alten” Tarife angelehnt !

Ansonsten fühle ich mich z. Zt. im “GS01PLUS” und bei der Conti. als Unternehmen eigentlich gut aufgehoben !

Gruss

HM

Hallo,

bedeutet “10 € Selbstbeteiligung pro Medikament”, dass ich für jede einzelne Verpackung 10 € zuzahlen muss? Ich benötige im Monat 15 Einheiten eines Medikaments, welches es nur in Einzelverpackung gibt. Pro Monat erhalte ich ein Rezept über 15 Einheiten. Muss ich nun 150 € zuzahlen? Oder nur 10 €, weil es ja nur ein Medikament ist?

Ich halte das System der Conti mit SB pro Anwendung für gut. Was weniger gut ist, ist daß die Conti absolut selten die Kosten deckt, die entstanden sind. Man erfindet nach Gutsherrenart über die SB hinaus für Heilmittel Kostendeckel. Bei der Conti sollte man eigentlich laufend klagen, worauf man keine Lust hat. Liegt das daran, daß das Budget für Homöopathie und Heilpraktiker, also nutzlose Therapieformen, hinausgeworfen wird ?