Sozialversicherungsrechengrößen 2022

Wichtig für Angestellte sind zwei Grenzen, welche sich in jedem Jahr ändern. Die Beitragsbemessungsgrenze 2022 und auch die Jahresarbeitentgeltgrenze 2022 sind nun bekannt. Wie immer gelten die Werte vorläufig bis zur Bestätigung durch den Bundesrat im Spätherbst.

Grundlage ist der Referenzenentwurf zur Sozialversicherungs-Rechengrößenverordnung 2022 (an Ende verlinkt)

Beitragsbemessungsgrenze 2022 unverändert

Diese Grenze regelt (für die Krankenversicherung (KV) und die Rentenversicherung (RV) getrennt, bis zu welchem Einkommen Sie Beiträge zahlen müssen.

Jahresarbeitentgeltgrenze/ Versicherungspflichtgrenze 2022

(Krankenversicherung unverändert, Rentenversicherung west sinkt, ost steigt leicht)

Diese entscheidet bei Angestellten darüber, ob diese sich gesetzlich in der Krankenkasse versichern müssen. Wer nicht versicherungspflichtig ist, hat die Wahl aus gesetzlicher und privater Krankenversicherung.

Hier finden Sie die neuen Zahlen für das Jahr 2022 als schnelle Übersicht. Bitte beachten Sie, dass diese Zahlen vorläufig sind und erst im Spätherbst durch den Bundestag final verabschiedet werden. Geändert wurde aber in den letzten Jahren nie etwas.

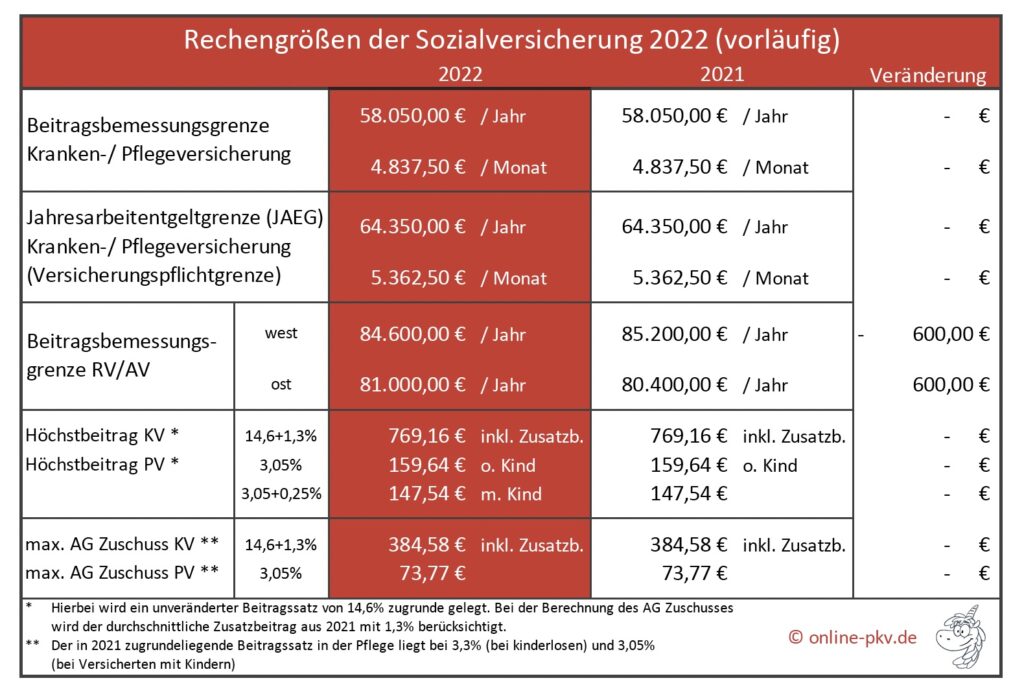

- Beitragsbemessungsgrenze Krankenversicherung 2022: 58.050 €

- Jahresarbeitentgeltgrenze 2022: 64.350 €

- Versicherungspflichtgrenze 2022: 64.350 €

- Beitragsbemessungsgrenze Rentenversicherung 2022: west 84.600 €, ost 81.000 €

ACHTUNG! Der Arbeitgeberzuschuss ist auch vom durchschnittlichen Zusatzbeitrag der GKV abhängig, welcher noch nicht festgesetzt ist. Daher kann der Beitragszuschuss zur Krankenversicherung von Arbeitnehmern noch (deutlich) steigen.

Angestellte – wann können Sie in die Private Krankenversicherung wechseln?

Wer als Angestellter bisher gesetzlich versichert ist, der kann nur unter bestimmten Voraussetzungen die gesetzliche Kasse verlassen. Die Voraussetzungen für einen Wechsel sind unterschiedlich.

| Jahresbruttoeinkommen | Wann kann ich in die PKV wechseln? |

|---|---|

| Einkommen in 2021 unter 64.350 € | versicherungspflichtig in 2021 und auch in 2022 |

| Einkommen in 2021 über 64.350 € | PKV Wechsel jetzt oder jederzeit zum Ende des übernächsten Monats |

Angestellte mit Einkommen 2021 unter 64.350 €

Mit einem Bruttoeinkommen unter der Versicherungspflichtgrenze 2021 können Sie sich nur gesetzlich in einer Krankenkasse nach Wahl versichern. Sie sind versicherungspflichtig. Hier gilt eine Bindungsfrist von 12 Monaten, nach der ist ein Kassenwechsel möglich.

Angestellte mit Einkommen 2021 über 64.350 €

Überschreiten Sie schon länger die Jahresarbeitentgeltgrenze, so sind Sie heute schon freiwillig versichern und können die gesetzliche Krankenversicherung zum Ende des übernächsten Monats verlassen. Eine Kündigung ist risikolos jederzeit möglich.

Achtung! Liegt Ihr Einkommen am Ende des Jahres 2021 über 64.350 € aber unter der neuen Jahresarbeitentgeltgrenze 2022? Sie werden Sie zum 01. Januar 2022 wieder versicherungspflichtig, können sich aber für diesen konkreten Fall befreien lassen.

Das gilt jedoch nur dann, wenn Sie zum 01. Januar bereits privat versichert sind. Der letzte Beginn der Privaten Krankenversicherung muss spätestens der 01. Dezember 2021 sein. Mehr Informationen zur Befreiung von der Versicherungspflicht.

Angestellte mit Einkommen 2021 über 64.350 € – (unveränderte JAEG 2022)

Überschreiten Sie mit Ihrem Jahreseinkommen des Jahres 2021 (!) auch die Grenze für das kommende Jahr? Sie sind in diesem Jahr (2021) und auch zukünftig freiwillig gesetzlich versichert. Hier ist ein Wechsel in die private Krankenversicherung jederzeit mit Ablauf des übernächsten Monats möglich.

Bitte beachten Sie hierbei das neue Eintrittsalter in 2022. Es entscheidet nicht der Geburtstag, sondern das Geburtsjahr. Vom 01. Januar bis 31. Dezember sind Sie daher versicherungstechnisch gleich alt.

Welche Einkünfte zählen zur Jahresarbeitentgeltgrenze

Hier bei ist es wichtig zu überlegen, wofür Sie die Grenze berechnen. Bei Angestellten sind nicht alle Einkommensbestandteile relevant. Nur regelmäßige Arbeitseinkommen zählen dazu. Bei geldwertem Vorteil für einen PKV, Erstattung von Fahrkosten, Sonderzahlungen oder Bonusleistungen stellt sich immer wieder die Frage:

Jahresarbeitentgeltgrenze 2022 – wichtig für Familienversicherung der Kinder

Auch bei der Frage, ob die Kinder Anspruch auf Familienversicherung haben, spielt die Jahresarbeitentgeltgrenze (JAEG) eine entscheidenden Rolle. Hier ist jedoch das Gesamteinkommen entscheidend.

Wann Sie einen Arbeitgeberzuschuss für Kinder bekommen und wie hoch der ist, habe ich in meinem Beitrag beschrieben und stelle Ihnen dort einen kostenfreien Rechner zur Verfügung.

In den kommenden Tagen und Wochen werden auch die weiteren Zahlen der Sozialversicherung 2022 bekannt sein. Dazu gehören Bezugsgrößen und Beitragssätze. Auch der durchschnittliche Zusatzbeitrag der gesetzlichen Krankenkassen spielt hierbei eine Rolle. Dieser bestimmt die Höhe des maximalen Arbeitgeberzuschusses mit.