Die AXA Krankenversicherung war einmal ein nennenswerter Player am Markt der privaten Krankenversicherung. Die Betonung liegt auf „war“, denn in der Beratung bei Maklern und Vermittlern kommt diese in den vergangenen Jahren zunehmend weniger vor. Das muss aber nicht zwingend auf die Ausschließlichkeit mit den Axa-Vertretern zutreffen, denn die Anzahl der Vollversicherten Personen ist bei der Axa Krankenversicherung seit Jahren recht konstant um die achthunderttausend und damit bei einem Marktanteil von knapp neun Prozent. Das soll sich mit GesundExtra nun ändern.

Aber auch hier soll wieder mehr passieren und so startet die Axa GesundExtra PKV als neues Tarifmodell jetzt durch und reiht sich in die letzten Tarifeinführungen der Allianz MeinGesundheitsschutz, Universa uni-Top privat und LKH GesundheitsUpgrade Premium ein. Aus Sicht der Kunden und auch des Maklers ist das eine erfreuliche Entwicklung, es gibt wieder mehr Auswahl für Versicherte und zeigt einmal mehr, dass die Unternehmen an das Modell PKV glauben.

Schauen wir uns heute also den Tarif einmal genauer an und werfen einen tieferen Blick in die Bedingungen und Leistungen. Zudem stelle ich einen Marktvergleich an, der Ihnen eine Einordnung der Prämien in den Markt ermöglicht und umfangreiche Vergleiche mit Mitbewerbern bietet.

- Axa GesundExtra – Tarifkonzept und Gestaltung

- Selbstbeteiligung, Beitragsrückerstattung und Pauschal-/Bonusleistungen

- Ausland, Wegzug und was dann? Gezielte Auslandsbehandlungen?

- ambulante Leistungen bei Arzt und Heilpraktiker, Alternativmedizin, Osteopathie

- Psychotherapeutische Behandlungen

- Arznei- und Verbandmittel

- Heilmittel und Hilfsmittel und refraktive Chirurgie der Augen

- Fahrtkosten und die Wunschverlegung

- Schwangerschaft, Entbindung, Kinderwunsch

- Familienleistungen und Kinderkrankengeld

- Vorsorgeuntersuchungen und Impfungen

- Anschlussheilbehandlungen, Rehamaßnahmen und Kuren

- stationäre Leistungen im Tarif, Chefarztbehandlung und mehr

- Sonderleistungen im neuen AXA GesundExtra Tarif

- Zahnärztliche Leistungen, Zahnersatz, Kieferorthopädie

- Mein Fazit zum neuen GesundExtra-Tarif

- Prämien für den GesundExtra der AXA und ein Marktvergleich

- Versicherungsbedingungen zum Download

Axa GesundExtra – Tarifkonzept und Gestaltung

Die AXA bleibt Ihrer Philosophie treu und entscheidet sich auch bei den neuen Tarifen nicht für einen ganz kompakten (also ambulante, stationäre und zahnärztliche Leistungen in einem), sondern um eine halb kompakte Variante. Das haben wir im letzten Jahr bei der Allianz auch so gesehen.

Der „Grundbaustein“ Axa GesundExtra bietet Versicherungsschutz für die ambulante und stationäre Versorgung, der Zahnbaustein ist ein separater Baustein, welcher extra ausgewählt werden muss und auch im Laufe des Lebens ausgetauscht werden kann.

Die Zahntarife KompaktZahn, KomfortZahn, PremiumZahn sind auch heute schon vorhanden und zu den bisherigen Tarifen wie dem Vital zu kombinieren. Daher im weiteren Verlauf unter Zahnleistungen auch dazu einige weitere Erklärungen.

Selbstbeteiligung und Pauschalleistungen im AXA GesundExtra

Der neue Tarif kommt mit drei unterschiedlichen Selbstbeteiligungs- und Bonusstufen an den Markt. Alle Stufen bieten eine Selbstbeteiligung für ambulante und stationäre Leistungen, welche sich in der Höhe unterscheiden.

Für Kinder und Jugendliche (bis 31.12. des Jahres, in dem der 19. Geburtstag stattfindet) gelten hierbei die halben Selbstbeteiligungen. Somit keine SB im GesundExtra1, danach 225 € und 450 €.

Weiterhin gibt es eine positive Besonderheit im Tarifkonzept der AXA:

Ein Wechsel zwischen den zuvor genannten Tarifen (Anm. SB-Stufen 0, 450, 900) ist ohne erneute Risikoprüfung zum 01.01. eines Jahres möglich, sofern der Antrag auf Umstellung bis zu diesem Zeitpunkt vorliegt.

Auch die Pauschalleistung wird bei Kindern und Jugendlichen im gleichen Verhältnis halbiert und liegt dann in den unterschiedlichen Stufen bei 450, 225 und null Euro.

Im direkten Vergleich mit anderen Mitbewerbern ist das Pauschalerstattungsmodell dem der Arag im MedBest oder MedExtra sehr ähnlich, die Hallesche nutzt hier eine monatliche Auszahlung in deren neuem Tarif NK Select XL Bonus.

Die pauschale Leistung ist, wie bei allen anderen Anbietern auch, steuerschädlich und damit mit Vorsicht zu berücksichtigen. Gerade bei hohen Steuersätzen kann dieses Modell nachteilig sein. Eine Auszahlung ist immer für das 2. Halbjahr des Folgejahres angedacht und wird nur dann erbracht, wenn keine Leistungen aus dem Tarif genutzt werden.

Ausgenommen hiervon (diese dürfen genutzt und erstattet werden) sind Leistungen für Vorsorgeuntersuchungen (wie unter A. (1) definiert), Schutzimpfungen, Präventionskurse oder die Beitragsbefreiung bei Elternzeiten.

In Addition zu der Pauschalleistung ist auch hier eine weitere Beitragsrückerstattung möglich, welche jedoch erfolgsabhängig ist und damit auch jederzeit geändert werden kann.

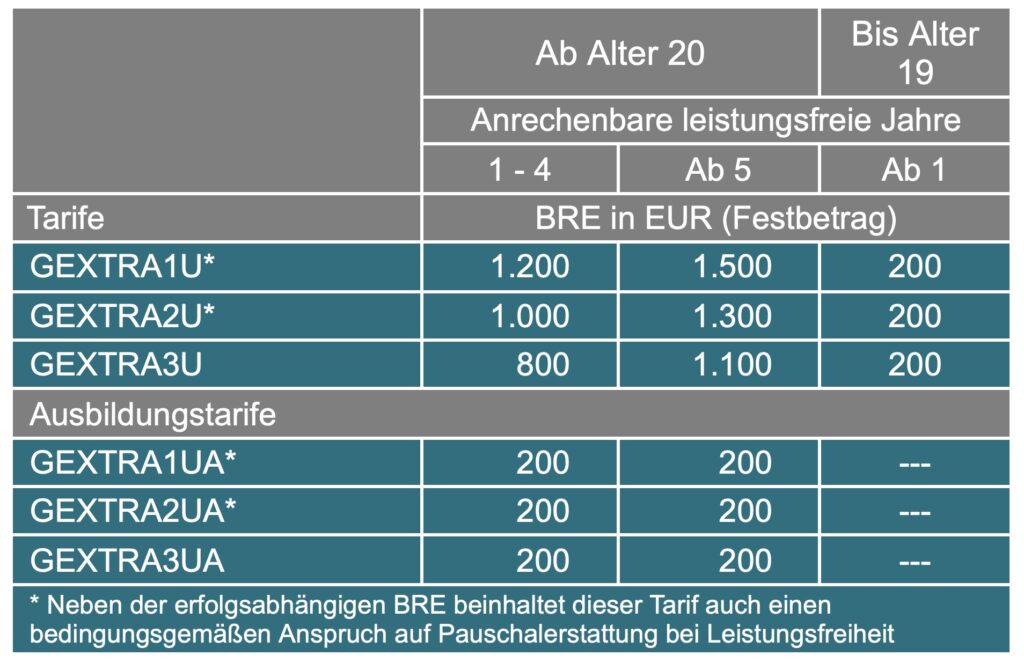

Beitragsrückerstattung AXA GesundExtra bei Neuabschluss im Jahr 2025

Hier verfolgt die Axa einen ähnlichen Weg, wie die LKH oder Allianz im letzten Jahr auch. Es ist eine Anrechnung der leistungsfreien Jahre bei anderen Unternehmen möglich, welche dann zu einer höheren Staffel und Beitragsrückerstattung führen. Diese setzt voraus, dass im Jahr 2025 Leistungsfreiheit (mit den Ausnahmen siehe oben) besteht und damit ein Anspruch im Jahr 2026 besteht. Die Axa hat hierzu bereits eine Tabelle mit den Tarifen und der Höhe der Beitragsrückerstattung (Festbetrag) veröffentlicht.

Da der Tarif erst unterjährig beginnen kann, ist eine anteilige Zahlung (heruntergerechnet auf die Monate der Versicherungszeit) im Jahr 2025 möglich. Zum besseren Verständnis ein Beispiel. Bei einem Beginn zum 1.6.2025 als erstmalige Vollversicherung und einer Anrechnung von viel leistungsfreien Jahren bekäme ein Erwachsener folgende Auszahlung in der Tarifvariante ohne SB. (GEXTRA1U)

900 € Pauschalleistung + 1.200 € Beitragsrückerstattung = 2.100 €

geteilt durch 12 Monate und berechnet für Juni-Dezember, also * 7 = 1.225 €

Auszahlung im 2. Halbjahr 2026, wenn im Jahr 2025 keine Leistungen genutzt wurden

Deutschland ade? Auslandsgeltung im GesundExtra

Auch die AXA unterscheidet zwischen einer Regelung für den Europäischen Wirtschaftsraum (EWR), der Europäischen Union (EU) und anderen Staaten.

Wie immer bleibt das Risiko, dass sich politische Definitionen ändern können und in zehn, zwanzig oder mehr Jahren Länder dazukommen oder aus der Gemeinschaft austreten können, ist doch nicht so, als hätten wir das alles schon erlebt.

Nach den Bedingungen besteht vollumfänglicher Schutz in den ersten sechs Monaten eines vorübergehenden Auslandsaufenthaltes im EWR. Dazu gehören Stand heute (04/2025) alle Länder der EU und zusätzlich Liechtenstein, Island und Norwegen. (im Vergleich zur Hallesche beispielsweise, ist die Schweiz hier ausdrücklich nicht enthalten)

| EWR-Schutz in den ersten sechs Monaten | EWR-Schutz nach sechs Monaten |

|---|---|

| tariflicher Versicherungsschutz wie im Vertrag vereinbart | Variante 1, ohne Vereinbarung: begrenzter Schutz zu den in Deutschland üblichen Kosten |

| Variante 2, MIT Vereinbarung: tariflicher Versicherungsschutz, wie im Vertrag vereinbart. Voraussetzung ist jedoch, sich vor Ablauf der 6 Monate bei der AXA zu melden. Verlängerung möglich, wenn vor Ablauf der ersten Vereinbarung ein neuer Antrag auf Verlängerung gestellt wird. |

| andere Länder – Schutz in den ersten sechs Monaten | andere Länder – Schutz nach sechs Monaten |

|---|---|

| tariflicher Versicherungsschutz wie im Vertrag vereinbart | nur noch Versicherungsschutz, wenn vor Ablauf der sechs Monate ein Antrag auf Fortsetzung gestellt und eine Vereinbarung getroffen wird. Dazu werden länderspezifische Zuschläge für die Aufenthaltsdauer erhoben. |

| jeder Aufenthalt über sechs Monate gilt von Beginn an als Verlegung des gewöhnlichen Aufenthaltes | WICHTIG: Eine solche Vereinbarung ist nur EINMALIG und für die Dauer von maximal 36 Monaten möglich. Zwingende Voraussetzungen weiterhin: Korrespondenznachschrift in Deutschland UND deutsche Bankverbindung |

| Regelung in § 3, (1), 2. „Muss der Aufenthalt wegen notwendiger Heilbehandlung über 6 Monate hinaus ausgedehnt werden, besteht Versicherungsschutz, solange die versicherte Person die Rückreise nicht ohne Gefährdung ihrer Gesundheit antreten kann, längstens aber für weitere zwei Monate.“ |

Die Beschränkung der Auslandsregel auf „zwei weitere Monate“, auch wenn kein Rücktransport medizinisch denkbar ist, ist mit Vorsicht zu genießen. Klar, das sind alles seltene Einzelfälle, dennoch. Reise ich 4 Monate in die USA, habe dann einen Unfall am Ende und liege im Koma, ist nach zwei weiteren Monaten (nach den 6) Schluss mit Leistung. Sollte man wissen!

Eine weitere Besonderheit ergibt sich für die

Gezielte Auslandsbehandlung.

Versicherungsschutz nur ohne die Mehrkosten im Vergleich zu Deutschland. Diese sind allein zu tragen. In den Versicherungsbedingungen (§ 3 (1)) regelt die Axa zudem noch einen wichtigen Punkt, welcher zumindest für Aufenthalte in Grenzregionen relevant sein kann. Die Kostenbegrenzung auf die „Deutschlandkosten“ gilt auch dann nicht, wenn:

„im Rahmen eines Notfalls ein ausländisches Krankenhaus die nächstgelegene geeignete Behandlungsstätte darstellt.“

AVB/KGAS, AXA, Fassung 2025

In der Praxis kommen solche Fälle häufiger einmal vor. Sei es bei Grenzgängern, Menschen, die in Grenzgebieten wohnen, in denen es einen grenzüberschreitenden Rettungsdienst gibt, und auch in den Skigebieten, welche sich über Landesgrenzen oder an diesen gelegen, erstrecken können.

Auch wenn die Begrenzung außerhalb des EWR auf die wenigsten Versicherten zutreffen wird, sind die 36 Monate kritisch zu sehen, da diese keine weitere Verlängerung zulassen. Niemand weiß, was in fünf, zehn oder zwanzig Jahren ist und wo er oder sie dann leben möchte.

ambulante Leistungen bei Arzt und Heilpraktiker, Alternativmedizin, Osteopathie

Müssen Sie durch Ärzte, in medizinischen Versorgungszentren (MVZ) oder Notfallambulanzen behandelt werden, so erstattet die Axa im GesundExtra die Kosten auch über den 3,5fachen (Höchst-)Satz der Gebührenordnung.

Es gelten die Höchstsätze der jeweiligen Gebührenordnung. In Erweiterung von § 5 Abs. 2 AVB/KGAS werden darüber hinausgehende Mehraufwendungen im tariflichen Rahmen auch ohne vorherige Zusage erstattet, wenn eine rechtsgültige, individuelle „abweichende Vereinbarung“ gemäß § 2 der Gebührenordnung für Ärzte getroffen wurde und die Aufwendung entsprechend der Gebührenordnung abgerechnet wurde.

AXA Bedingungen, A. (4) Gebührenordnung für Ärzte

Mehr Details zur Frage „Was darf der Arzt berechnen?“ beschrieb ich bereits in weiteren Blogbeiträgen.

Wer eine Behandlung bei einem Heilpraktiker plant, für den gelten ebenfalls 100 % Erstattung, mit der Beschränkung auf maximal 2.000 € pro Kalenderjahr. Hierzu zählen auch die chiropraktischen und osteopathischen Behandlungen durch Heilpraktiker und Leistungen aus dem Hufelandverzeichnis für naturheilkundliche Therapie. Eine Erstattung für „reine“ Chiropraktiker oder Osteopathen sieht der Tarif so nicht vor.

Psychotherapeutische Behandlungen

Eine Begrenzung auf eine Sitzungszahl oder andere Eigenanteile sieht die AXA auch hier nicht vor. Die immer wichtiger werdenden Behandlungen zur mentalen Gesundheit sind somit ebenfalls vollständig (ggf. nach Abzug einer Selbstbeteiligung, falls vereinbart) erstattungsfähig.

Neben den ärztlichen sind auch die approbierten psychologischen Psychotherapeuten bzw. Kinder- und Jugendlichenpsychotherapeuten aus dem Tarif heraus erstattungsfähig. (Hinweis: Die Antragsfrage zur Psychotherapie beträgt bei der AXA 5 Jahre.)

Arznei- und Verbandmittel

Auch hier greift die AXA den Trend auf und baut in die neuen Tarife eine Leistung für nicht verordnete Medikamente ein. Solange ein Name auf der Rechnung steht und dieses somit dem Versicherten zugeordnet werden kann, sind hier bis zu 120 € im Jahr erstattungsfähig.

Weiterhin in gleichem Rahmen erstattungsfähig sind beispielsweise:

- Vitaminpräparate, die als Arzneimittel zugelassen sind

- Harn- oder Blutteststreifen (nicht der Schwangerschaftstest)

- die wichtige enterale und parenterale Ernährung mit Sonde oder Pumpe

- Nährstoffpräparate zur Vermeidung gesundheitlicher Schäden oder im Rahmen lebenserhaltender Maßnahmen (zum Beispiel bei Enzymmangelerkrankungen oder Mukoviszidose)

Gänzlich ausgeschlossen hat die Axa jedoch empfängnisverhütende Präparate (ausgenommen bei Verordnung aufgrund einer Grunderkrankung), aber auch Präparate zur Behandlung der erektilen Dysfunktion, Potenzsteigerung oder Haarwachstum.

Besonders ist allerdings die Formulierung zum Ausschluss der Erstattung von „Präparaten zur Abmagerung, Appetitzüglung und Regulierung des Körpergewichts“. Gerade in der aktuellen Diskussion um Ozempic und vergleichbare Mittel, welche auch bei Diabetes eingesetzt werden, hätte ich mir hier eine etwas bessere Formulierung gewünscht.

Heilmittel im Axa GesundExtra

Hier nutzt die Axa im GesundExtra die einfachere Möglichkeit und verwendet statt einer eigenen Heilmittelliste den Bezug zur Bundesbeihilfe. Die dort genannten und auch solche, welche vorab im Rahmen auf eine beabsichtigte Änderung der Beihilfe (Vorgriffsregelung der Beihilfeträger) Heilmittel werden bis zum Höchstsatz von 130 % der Bundesbeihilfe erstattet.

Wie bekannt zählen neben der klassischen Physiotherapie, Krankengymnastik, Massagen und dergleichen, auch Logopädie und Ergotherapie zu den Heilmitteln.

Auch wenn es nicht direkt zu den Heilmitteln gehört, die Axa hat sich entschieden, auch den Rehasport in Übungsgruppen und Funktionstraining nach den Vorgaben des SGB IX zu 100 % zu erstatten.

Hilfsmittel und refraktive Chirurgie der Augen

Die Hilfsmittel, geregelt ab Seite 6 der AVB und dort unter dem Punkt 5, kommen mit einigen Beschränkungen und Nennungen von absoluten Beträgen daher. Zunächst war ich bei der Formulierung „technische Mittel und Körperersatzstücke“ etwas verwundert, fand dann aber den Blindenhund weiter unten noch extra geregelt, welcher auch inkl. Ausbildung zu erstatten ist. Als erstattungsfähig nennt die Axa, im Rahmen einer sonst offenen Formulierung, unter anderem.

- elektronische Lesegeräte bis max. 3.000 €

- Hörgeräte mit maximal 2.000 € pro Gerät (ausgenommen von der Grenze sind teil-implantierte Versorgungen)

- orthopädische Schuhe abzüglich 25 € Eigenanteil PRO SCHUH

- Schuheinlagen bis zu vier Paar pro Kalenderjahr

- Perücken bis zu 2.000 €

- Tens-/EMS Geräte bis 120 €

Alle anderen (nicht kostenseitig extra begrenzten) Hilfsmittel finden sich auf der Seite 6 der AVB, welche Sie am Ende des Beitrages gern als PDF-Datei herunterladen können.

Die Kosten der Wartung und Reparatur sind ebenso erstattungsfähig, nicht aber der Unterhalt des Blindenhundes.

Ebenfalls ausgenommen sind all solche Hilfsmittel, welche dem Grunde nach aus der Pflegepflichtversicherung zu erstatten wären oder solche, für die andere Kostenträger leistungspflichtig sind.Gebrauchsgegenstände wie ein Fieberthermometer oder Heizkissen fallen ebenso in den Ausschluss, wie auch Batterien oder die Stromkosten von Hilfsmitteln. Ein Zusatz auf „besondere Batterien“ bei einigen teuren Hilfsmitteln und deren Wiedereinschluss findet sich in den Bedingungen leider nicht.

Ab einem Kostenbetrag von 1.000 € pro Hilfsmittel wird eine vorherige Absprache empfohlen, das Nichtbefolgen kürzt jedoch die Leistung nicht pauschal.

Sehhilfen und Augen-OP

Für die Brille, aber auch Kontaktlinsen, stehen begrenzte Beträge zur Verfügung.

- Sehhilfen (Brillen und Kontaktlinsen) bis zu 600 € innerhalb zweier Kalenderjahre (keine zusätzliche Regel bei verschlechterter Sehleistung)

Sollten Sie sich einer Lasik oder anderen refraktiven Operation unterziehen wollen, so übernimmt die AXA die Kosten bis zu 5.000 € pro OP (nicht pro Auge). Eine weitere OP-Kostenübernahme ist erst nach Ablauf von fünf Kalenderjahren erneut möglich.

Fahrtkosten, Transporte und Wunschverlegung

Hierbei sind die Fahrten und Transportkosten dahingehend zu unterscheiden, ob diese zu einer stationären oder ambulanten Behandlung führen.

| ambulante Behandlungen | stationäre Behandlungen |

|---|---|

| bei ärztlich bestätigter Geh- oder Sehunfähigkeit | Notwendiger Transport (ohne Begrenzung auf ein Transportmittel) |

| bei ambulanten Operationen, wenn keine aktive Teilnahme am Straßenverkehr möglich ist | zum nächstgelegenen geeigneten Krankenhaus |

| bei Schwerbehinderung nach Merkzeichen aG, Bl, H | keine Entfernungsbegrenzung auf bestimmte Kilometer |

| bei mindestens Pflegegrad 3 mit dauerhafter Mobilitätseinschränkung | |

| bei Unfall oder Notfall-Fahrten, wenn keine stationäre Behandlung erforderlich wird | |

| für Kosten zur nächstgelegenen Einrichtung für Strahlentherapie, Chemotherapie oder zur Nierendialyse (Empfehlung zur Absprache mit dem Versicherer, jedoch kein Zwang) |

Auch bei der AXA in den neuen GesundExtra Tarifen haben Sie einen Wunsch frei, ok, nur fast. Eine solche Wunschverlegung in ein anderes Krankenhaus kann, nach den Regeln aus A.2. der Tarifbedingungen, einmalig erfolgen.

Das neue Krankenhaus muss mindestens 50 km entfernt, der Transport medizinisch vertretbar und der Aufenthalt (und jetzt kommt es) aufgrund Unfall oder Notfalleinweisung passiert sein. Sollten Sie dann noch mindestens sieben Tage stationären Aufenthalt vor sich haben und die Axa zusammen mit MD Medicus die Verlegung organisieren, dann können Sie das Krankenhaus wechseln.

Wer sich aber selbst ein „falsches“ Krankenhaus ausgesucht hat und dann beispielsweise aufgrund einer nicht optimalen OP oder Behandlung verlegt werden will, für den wird das mit der Erstattung leider so nichts.

Schwangerschaft, Entbindung, künstliche Befruchtung

Nachdem wir bereits bei den Arzneimitteln den Ausschluss der Empfängnisverhütung oder Potenzmitteln gelesen haben, geht es hier nun um den Fall, wenn Kinder unterwegs sind oder es nicht auf natürlichem Wege klappen sollte.

Dazu sind, unter den Voraussetzungen aus (8) in den AVB, Kosten für eine künstliche Befruchtung, aber auch die Kryokonservierung von Ei- oder Samenzellen zur späteren Verwendung erstattungsfähig. Gerade bei notwendigen Strahlen- und Chemotherapien ein wichtiger und oft rettender Strohhalm zur eigenen Familie.

- zum Behandlungszeitraum haben Frauen das 40. und Männer das 50. Lebensjahr bisher nicht vollendet

- es liegt organisch bedingte Sterilität vor

- verheiratete Paare oder eheähnliche Gemeinschaft

- Erfolgsaussicht >15 %

Erstattungsfähig sind dann durch die AXA:

- bis zu 6 Inseminationszyklen sowie entweder

- bis zu 4 Versuche nach der In-vitro-Fertilisation (IVF) oder

- bis zu 4 Versuche nach der intracytoplasmatischen Spermieninjektion (ICSI) (einschließlich der dabei erforderlichen IVF)

- einmalige Kryokonservierung bei medizinischer Indikation (keimzellenschädigender Therapie) und unter gleichen Altersgrenzen. Diese gelten auch für die Lagerungsdauer.

Trat eine Schwangerschaft ein und war dann dennoch erfolglos, so erhöht sich die Anzahl der Versuche entsprechend.

Ist es dann so weit, so sind auch Schwangerschaftsgymnastik-, ein Rückbildungsgymnastikkurs sowie die Kosten des Geburtsvorbereitungskurses erstattungsfähig

Wird statt der Geburt im Krankenhaus die Hausgeburt gewählt, so ist nach Vorlage des Geburtsnachweises eine Erstattung von 1.000 € vorgesehen, welche sich bei Mehrlingsgeburten vervielfacht.

Kinderkrankengeld und Haushaltshilfe

Ist das Kind einmal da, wird es in der Regel auch selbst einmal krank. Mütter und Väter mit Kindern im Kindergartenalter kennen das, mehr oder weniger hat immer einer in der Familie etwas.

Damit die Betreuung des Kindes auch dann sichergestellt ist, wenn die Eltern nicht selbst krankgeschrieben sind, hat die Axa unter bestimmten Voraussetzungen die anteiligen Kosten für die Kinderbetreuung in den Tarif übernommen, welche nach folgenden Regeln erstattet werden:

- Kind muss im Tarif GesundExtra versichert sein und das 12. Lebensjahr bisher nicht vollendet haben

- Der betreuende Elternteil erhält daher keine Vergütung vom Arbeitgeber oder staatlicher Stelle

- Ärztliche Bescheinigung liegt vor und keine andere Person im Haushalt kann die Betreuung übernehmen

- Erstattung von 100 € pro Tag bis maximal 10 Tage pro Kalenderjahr/ Kind

Nicht nur bei kranken Kindern, sondern insbesondere nach Operationen und schweren Erkrankungen kann eine Unterstützung im Haushalt notwendig sein. Sei es zum Einkaufen, Reinigen der Wohnung oder anderen Unterstützungen.

Der Anspruch aus dem Tarif beträgt maximal 100 € pro Tag und ist auf 28 Tage je Versicherungsfall begrenzt. Gerade bei der steigenden Anzahl von alleinlebenden Personen kann eine solche Unterstützung wichtig werden.

Vorsorgeuntersuchungen und Impfungen

Neben der Erstattung von Vorsorgeuntersuchungen nach den gesetzlich eingeführten Programmen, diese jedoch ohne Begrenzung auf das Alter und jeweils einmal pro Kalenderjahr, nennt der AXA GesundExtra Tarif auch weitere Untersuchungen:

- Kindervorsorge U10/U11 (Untersuchung)

- Jugendvorsorge J2 (Jugendgesundheitsuntersuchung, Blutabnahme, Glucose)

- Ultraschallscreening auf Bauchaortenaneurysmen auch für Frauen (Beratung, Ultraschalluntersuchung, Zuschlag für Duplex-Verfahren, Zuschlag für dopplersonografische Leistung)

- Tuberkulose-Vorsorge (Beratung, vollständige körperliche Untersuchung, Stempeltest, Röntgen der Brustorgane)

- Amniozentese (Ultraschalluntersuchung zur Amniozentese (2x); Amniozentese, Tokographische Untersuchung, Alpha-Fetoprotein /AFP, Chromosomenanalyse (2x). Anlage weiterer Zellkulturen, Differenzierte Färbungen (2x))

Ebenfalls erstattet werden:

- Schutzimfungen nach Empfehlung der STIKO, auch dann, wenn diese Anlass einer privaten Auslandsreise sind

Beides, sowohl Vorsorgeuntersuchungen als auch die Impfungen, werden nicht auf den Selbstbehalt oder die Pauschalleistung angerechnet und können daher immer eingereicht und erstattet werden. Für die genauen Gebührenziffern und Untersuchungsdetails hat die AXA ein spezielles Dokument zu Vorsorgeuntersuchungen als Information herausgegeben, welches Sie am Ende dieses Beitrages finden.

Anschlussheilbehandlungen, Rehamaßnahmen und Kuren im GesundExtra

Die Rehabilitation (Reha), Anschlussheilbehandlung (AHB) und Kur werden umgangssprachlich immer wieder gern in einen Topf geworfen.

| Rehabilitation | Anschlussheilbehandlung | Kuren | |

|---|---|---|---|

| Was ist das? Wozu genutzt | Wiederherstellung der Gesundheit nach längerer Krankheit oder OP | Unmittelbar nach Krankenhausaufenthalt zur weiteren Genesung | Allgemeine Stärkung, Prävention, Regeneration (nicht immer wegen akuter Krankheit) |

| Beispielerkrankungen | – Schlaganfall (z. B. neurologische Reha) – Bandscheibenvorfall mit OP – Herzinfarkt (kardiologische Reha) – Multiple Sklerose – Krebsnachsorge (Onkologie) | – Hüft- oder Kniegelenkersatz – Bypass-Operation – Brustkrebs nach Operation/Chemo – Bandscheiben-OP – große Bauchoperationen (z. B. bei Darmkrebs) | – Hauterkrankungen wie Neurodermitis – Erschöpfungszustände / Burnout – Atemwegserkrankungen (z. B. Asthma, COPD) – Mutter-Kind, Vater-Kind-Kuren |

| Was leistet die AXA im GesundExtra | – 100 % Übernahme – nur einmal im Laufe von 4 Kalenderjahren – maximal 150 % der GKV Kosten, es sei denn, es besteht zwischen Klinik und AXA eine andere Vereinbarung | – Anschlussheilbehandlung mit 100 % Kostenübernahme – bei ambulanter Reha GOÄ Kosten + maximal 150 % für weitere Gebühren/Kosten der Einrichtung | – stationäre Kuren bis zu 50 € pro Tag – maximal für 28 Tage innerhalb von drei Kalenderjahren |

| Welche Einschränkungen gelten im GesundExtra? | – keine Kostenübernahme von Wahlleistungen wie Ein- oder Zweibettzimmer oder Wahlarztleistungen – ärztliche Verordnung mit Prognose – Klinik muss Versorgungsvertrag mit gesetzlichen Rehaträgern haben | – maximal 21 Tage, danach nur mit Zusage der AXA – muss binnen vier Wochen nach Krankenhausaufenthalt beginnen (später nur in med. begründeten Einzelfällen) – kein anderer Kostenträger vorhanden – Wahlleistungen wie Ein- oder Zweibettzimmer oder Wahlarztleistungen werden übernommen | – bei ambulanten Kuren: Übernahme der Kosten von ärztlichen Behandlungen, Kurplan, Arznei- und Verbandmittel, physikalischer Therapie und Kurtaxe erstattet |

| Weitere Besonderheiten im GesundExtra | – Transport und Fahrkosten werden übernommen (wie unter ambulanten Transporten genannt), siehe oben | – Transport und Fahrkosten werden übernommen (wie ambulant oder stationär genannt), siehe oben | – Abschluss eines weiteren KUR-Tarifes möglich |

Leistungen in sogenannten „gemischten Anstalten“, also Einrichtungen, welche neben der Akutbehandlung auch Reha oder AHB anbieten, haben besondere Voraussetzungen an die Leistungserstattung (Seite 7 AVB). Notfalleinweisungen, Operationen, die so auch in einem Krankenhaus durchgeführt werden oder wenn die gemischte Anstalt das einzige Versorgungskrankenhaus am Aufenthaltsort des Versicherten ist, begründen eine Leistung ohne vorherige Zusage. Dazu natürlich Leistungen aus den obengenannten Bereichen AHB und Reha.

Gerade bei den Kosten einer stationären Rehabilitationsmaßnahme sind die Leistungen hier schon sehr begrenzt. Es ist mir auch bei dem sonstigen Anspruch an den Tarif recht unklar, warum hier keine höherwertigen Leistungen einkalkuliert wurden. Detailliertere Regeln finden Sie in den AVB (Seite 7, Punkt 11, 12) und den Tarifbedingungen (A1, A2)

stationäre Leistungen im Tarif GesundExtra

Nachdem wir uns nun ausführlich mit den ambulanten Leistungen und im Übergang mit Kur und Reha beschäftigt haben, schauen wir nun etwas genauer auf die stationären Leistungen. Stationär ist in der Regel alles, was Sie zur Übernachtung in das Krankenhaus bringt.

Der AXA GesundExtra leistet hier:

- ärztliche Leistungen auch über die Höchstsätze der Gebührenordnung hinaus (Voraussetzung wie immer, es muss eine wirksame Vereinbarung zwischen Patient und Arzt bestehen)

- allgemeine Krankenhausleistungen im Mehrbettzimmer

- Leistungen für das Ein- oder Zweibettzimmer

- privatärztliche/ wahlärztliche Leistungen beispielsweise des Chefarztes

- Familienzimmer nach stationärer Entbindung (wenn Mutter in dem Tarif versichert ist)

- belegärztliche Leistungen bis maximal 250 % einer Belegabteilung, wenn der Belegarzt nicht angestellt ist, sondern extern (ein Beispiel finden Sie in meinem „Nierenstein-Fall“, der Urologe war hier ein externer Belegarzt)

Sollten Sie sich, auch wenn es im Tarif versichert ist, gegen die Wahlleistungen für ein Zimmer oder die privatärztliche Leistungen entscheiden und nur die Regelleistungen nutzen, so erstattet Ihnen die AXA bei Verzicht auf eine Leistung 50 € pro Tag, bei Verzicht auf beide Bereiche dann 100 € pro Tag. Bei teilstationären Behandlungen gelten jeweils die halben Sätze.

Weiterhin werden auch (ebenfalls nachzulesen unter A2 der Tarifbedingungen) Leistungen für weitere Maßnahmen und Kosten erbracht. Dazu gehören unter anderem:

- Rooming-In, also die Unterbringung einer Begleitperson, solange das Kind noch nicht den 16. Geburtstag hatte

Weitere Leistungen: Palliativ, Übergangs- und häusliche Krankenpflege, Entziehungsmaßnahmen, Intensivpflege

Neben den bereits besprochenen Leistungen im ambulanten und auch stationären Bereich, enthält der neue Tarif auch weitere Leistungsbestandteile, welche in besonderen Fällen nötig sind und erforderlich sein können, um das Leben zu erleichtern oder weitere Heilung zu ermöglichen.

- spezialisierte, ambulante Palliativtherapie zu Hause

- voll- oder teilstationäre Palliativversorgung in einem Hospiz

- Übergangspflege im Krankenhaus bis zu 10 Tagen je Krankenhausbehandlung (Übergangspflege bedeutet sehr vereinfacht: Jemand wird aus dem Krankenhaus entlassen, da die med. Maßnahmen beendet sind. Der Patient ist aber noch nicht „fit genug“, sich zu Hause zu versorgen oder in die Reha zu können. Gerade bei älteren Patienten, bspw. nach einer Hüft-OP, nicht selten

- häusliche Krankenpflege (diese kann nötig sein, um einen Krankenhausaufenthalt zu verkürzen oder zu vermeiden. Hier werden Verbände gewechselt, Infusionen verabreicht, Spritzen gesetzt oder aber auch Wunden versorgt). Der Tarif leistet hier 100 %, begrenzt auf 28 Tage je Behandlungsfall nach ärztlicher Verordnung. (Reicht dieses nicht aus, kann ein Anspruch auf Kurzzeitpflege (auch bei nicht vorhandener Pflegebedürftigkeit) notwendig und erstattungsfähig sein. Regeln hierzu unter § 5, Punkt 16 AVB).

Auch in anderen, besonderen Fällen, kann eine Unterstützung zur Förderung oder Prävention angebracht sein. Das scheint auch die AXA erkannt zu haben und leistet auch für:

- Teilnahme an Präventionskursen bis zu 300 € im Kalenderjahr

- Sozialpädiatrie und Frühförderung bei Kindern mit z.Bsp. Entwicklungsverzögerungen, chronischen Krankheiten oder auch Verhaltensauffälligkeiten

- Soziotherapie (eine besondere Hilfe bei psychischen Erkrankungen, welche helfen soll, im Alltag wieder besser zurechtzukommen und Behandlungen zu organisieren und zu strukturieren. Hier besteht ein Anspruch aus dem Tarif bis maximal 120 Stunden binnen drei Jahren, je Versicherungsfall

- Kostenübernahme für digitale Gesundheitsanwendungen (Details dazu unter (25), Seite 10 der AVB)

- Erst- und Folgeschulungen unter anderem bei Diabetes und Asthma

Weiterhin nennt die AXA in den neuen Versicherungsbedingungen auch Leistungen bei:

- Organspende oder Knockenmarktransplantationen im Rahmen der geltenden Selbstverpflichtungserklärung

- Auslandsrücktransport, wenn im Ausland keine ausreichende med. Versorgung sichergestellt werden kann

- Mittransport einer aus med. Gründen nötigen Begleitperson

- Kosten für Überführung der verstorbenen Person

- oder Bestattung im Ausland (max. 10.000 €)

Zahnärztliche Leistungen, Zahnersatz, Kieferorthopädie

Wie bereits eingangs unter der Erläuterung zum Konzept des neuen AXA-Tarifes erklärt, ist der Zahnbaustein nicht in dem Haupttarif enthalten, sondern kann im Rahmen von drei verfügbaren Tarifmodellen selbst gewählt werden.

Wir schauen uns, passend zum sonstigen Tarifanspruch, hier den Premium Zahn-U genauer an. Für die Zahntarife gelten zudem vergleichbare Regelungen zur Beitragsbefreiung in der Elternzeit.

- 100 % für Zahnbehandlung

- 100 % für Zahnprophylaxemaßnahmen inklusive professioneller Zahnreinigung

- 90 % für Zahnersatzmaßnahmen (dazu zählen unter anderem Implantate, Kronen, Brücken, aber auch Prothesen, Aufbissschienen etc.)

- 100 % für Kieferorthopädische Maßnahmen, falls diese vor dem 18. Lebensjahr begonnen wurde

- 90 % für KFO nach dem 18. Lebensjahr

- 100 % Transportkosten zum Zahnarzt bei ärztlich bestätigter Geh- oder Sehunfähigkeit

- Erstattung auch über die Höchstsätze der Gebührenordnung hinaus, solange eine wirksame Vereinbarung mit dem Zahnarzt vorliegt

Bevor die Leistungen in den ersten Jahren vollständig genutzt werden können, sind hier entsprechende Summenbegrenzungen zu beachten. Dabei werden die erstattungsfähigen Rechnungsbeträge in den ersten vier Jahren begrenzt.

Entscheiden Sie sich zu Beginn für einen leistungsreduzierten Zahntarif oder wechseln Sie in diesen, so gelten hier geringere Leistungen. Die folgende Tabelle zeigt einige der Unterschiede in den Zahnbausteinen:

| Kompakt Zahn-U | Komfort Zahn-U | Premium Zahn-U | |

|---|---|---|---|

| Zahnbehandlung | 100 % | 100 % | 100 % |

| Zahnersatz | 60 % gem. Leistungsverzeichnis | 75 % gem. Leistungsverzeichnis | 90 % gem. Leistungsverzeichnis |

| Zahnersatz (auch Implantate) bei regelmäßiger Prophylaxe | bis zu 70 % gem. Leistungsverzeichnis | bis zu 85 % gem. Leistungsverzeichnis | 90 % gem. Leistungsverzeichnis |

| Kieferorthopäde, Beginn bis 18. Lebensjahr | 70 % gem. Leistungsverzeichnis | 85 % gem. Leistungsverzeichnis | 100 % gem. Leistungsverzeichnis |

| KFO danach | 60 % gem. Leistungsverzeichnis | 75 % gem. Leistungsverzeichnis | 90 % gem. Leistungsverzeichnis |

| Höchstgrenzen im 1. Jahr | 500 € | 1.000 € | 2.000 € |

| im 1.-2. Jahr | 1.000 € | 2.000 € | 4.000 € |

| im 1.-3. Jahr | 1.500 € | 3.000 € | 6.000 € |

| im 1.-4. Jahr | 2.000 € | 4.000 € | 8.000 € |

| ab dem 5. Jahr | ohne Begrenzung | ohne Begrenzung | ohne Begrenzung |

| Zahnarzthonorare | bis zum 3,5-fachen Höchstsatz | bis zum 3,5-fachen Höchstsatz | über den 3,5-fachen Höchstsatz hinaus |

Bei Zahnmaßnahmen, die einen voraussichtlichen Rechnungsbetrag von 1.000 € überschreiten, ist die Vorlage des Heil- und Kostenplans bei der AXA zwingend. Passiert dieses nicht, so wird die Erstattung auf 50 % der oben genannten Werte reduziert.

Interessant sind die Möglichkeiten zum Wechsel der Zahntarife bei bestimmten Ereignissen. So lassen sich diese (ohne Gesundheitsprüfung) unter anderem dann verbessern, wenn:

- eine erstmalige Berufsausbildung oder -qualifikation abgeschlossen wird (auch Hochschulstudium, Steuerberaterprüfung)

- Eheschließung (bereits begonnen Versicherungsfälle werden wie bisher versichert erstattet)

- ein Kind geboren wird, oder eines adoptiert

- das eigene Kind beginnt eine Berufsausbildung

- bei Statuswechsel Angestellt-Selbstständig-Beamtenverhältnis

- die versicherte Person ins Ausland entsendet wird

- das 6. Versicherungsjahr beginnt (ausgenommen bei Kindernachversicherung bei Geburt)

Die genauen Regelungen finden sich in den AVB-Zahntarifen, welche unten verlinkt sind. Solche Optionsrechte in den Zahntarif finden wir gar nicht so häufig am Markt, diese können aber interessant sein. Oft sind diese an die Wechseloptionen im Haupttarif gebunden, welche Sie aber vielleicht gar nicht verändern mögen.

Wer heute in jungen Jahren die höheren Leistungen für den Zahntarif bisher nicht benötigt, sichert sich somit zumindest eine Option, um sich in Zukunft für steigende Kosten bei zahnärztlichen Behandlungen abzusichern. Fachten. Bei den Tarifen ist jedoch, dass eine Sachkostenliste für die zahnärztliche Behandlung, insbesondere bei Zahnersatz und Kieferorthopädie, in den Tarifen gilt und fest verankert ist. Die letzte verfügbare Version vom 1.1.2023 wird zwar regelmäßig angepasst, ist aber nun wieder zwei Jahre alt. Bevor Sie also eine entsprechende Maßnahme beim Zahnarzt ergreifen, sollten Sie sich diese Kosten genauer anschauen und, natürlich ohnehin, den Heil- und Kostenplan bei der AXA einreichen.

Prämien für den GesundExtra der Axa und einen Marktvergleich

Nun sind Tarifleistungen und gute und umfangreiche Formulierungen. Das eine, allerdings spielt der heutige Preis und dementsprechend ein Ausblick auf die Kalkulation eine Rolle. Wenn wir uns dazu also etwas näher mit den Tarifen der AXA beschäftigen, dann sehen wir zumindest, an welche Mitbewerber man sich herantrauen möchte. Die in vielen Teilen vergleichbaren Tarife, der HALLESCHE Krankenversicherung, aber auch der (meiner Meinung nach immer noch zu günstige) MedBest Tarif der Arag Krankenversicherung sind wohl aus Sicht der Axa nennenswerte Mitbewerber.

Zu beiden Tarifen besteht (wenn wir den Zahntarif mit berücksichtigen) bei den Erwachsenen Personen ein Unterschied in der Prämie, die AXA scheint hier also mehr Wert auf eine vorsichtige Kalkulation gelegt zu haben. Bei den Kindertarifen liegt zumindest die Hallesche nahezu gleich auf. Ein Unterschied, der dann einen Punkt für die AXA gibt, durch die Optionsrechte in den Zahntarifen ließe sich hier gerade bei kleinen Kindern mit geringeren Leistungen beginnen.

Mit Blick auf die Arag zeigt sich jedoch, vergessen wir die, vielleicht zu knapp kalkulierten, Tarife aus dem Kompaktbereich und vergleichen den AXA Tarif mit den Bausteintarifen, so ergibt sich hier ein deutlicher Prämienvorteil für die AXA. Die Bausteintarife sind, meinen Erwartungen nach, auch bei der ARAG eher das Maß der Dinge für zukünftige Anpassungen.

Alle Prämienangaben OHNE den 10 % gesetzlichen Zuschlag bei Erwachsenen.

| Kinder | Jugendliche 18 J. | Erwachsene 25 J. | Erwachsene 30 J. | Erwachsene 40 J. | |

|---|---|---|---|---|---|

| GesundExtra 1 ohne SB | 238,19 € | 285,76 € | 526,61 € | 559,39 € | 662,92 € |

| GesundExtra 2 450 € SB | 217,44 € | 265,23 € | 476,69 € | 517,39 € | 620,96 € |

| Premium Zahn | 65,34 € | 76,79 € | 71,29 € | 76,88 € | 86,42 € |

| Komfort Zahn | 57,91 € | 68,08 € | 59,03 € | 63,69 € | 71,51 € |

| Kompakt Zahn | 50,88 € | 59,85 € | 43,84 € | 46,38 € | 51,52 € |

In meinem Marktvergleich finden Sie zu den vergleichbaren Prämien der Allianz, Hanse Merkur und auch der gerade eingeführten Universa Tarife. Hier fällt auf, dass es doch einen deutlichen Unterschied in der Prämie zwischen der AXA und dem im letzten Jahr gestartetem uni-Top privat gibt. Vergleichen wir es dagegen mit den Bausteintarifen, sind diese vergleichbar in Bezug auf die Prämie.

Mein Fazit zum AXA GesundExtra-Tarif

„Ach, endlich!“, könnte man rufen, wenn man sich überlegt, dass die AXA Krankenversicherung zumindest im Markt der Versicherungsmakler in den vergangenen Jahren praktisch nicht vorkam. Wie wir eingangs an den Neukundenzahlen gesehen haben, scheint die Ausschließlichkeit, das anders zu sehen oder sehen zu müssen.

Gleichwohl ist es ein sehr positiver Schritt, dass sich ein weiterer Versicherer (nach den drei neuen Tarifgenerationen im letzten Jahr) entschließt, sich mit einem neuen Vollkostentarif in der PKV zu begeben.

Im Großen und Ganzen ist der Tarif sehr positiv zu sehen, und der AXA gelungen. Die Kombinationsmöglichkeiten mit den bereits vorhandenen Zahntarifen, welche schon zu dem Vital-Tarif kombiniert werden konnten, vergrößern in diesem Bereich die Kollektive.

Bewusst wollte der Versicherer hier keine „wir zahlen alles“ Tarife bauen und so ein ausgewogenes Preis- und Leistungsverhältnis schaffen.

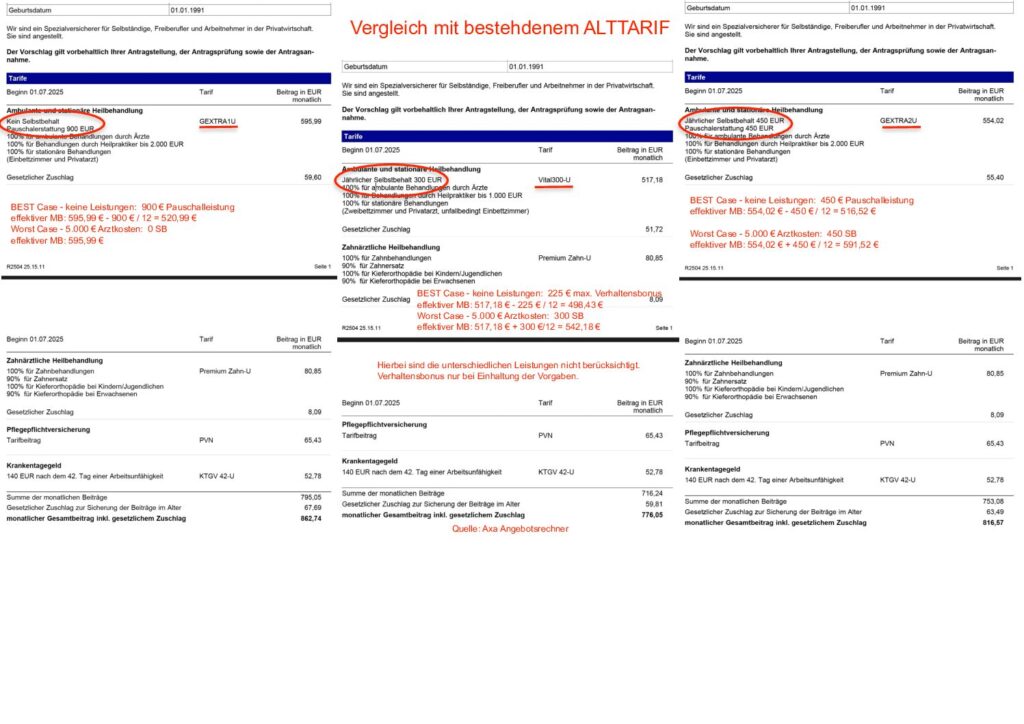

Schauen wir uns dazu einmal den Vergleich mit dem direkten Vorgängertarif, dem VITAL-300U, an. Die Leistungen unterscheiden sich in vielen Bereichen, auch entfällt der bisherige Verhaltensbonus bei BMI im Normbereich oder dem Besuch eines Fitnessstudios. Dafür kommt die Pauschalleistung.

Die „best-case“ vs. „worst-case“ Betrachtung ist natürlich sehr oberflächlich, jedoch zeigt diese in der Beurteilung der Frage, welche Selbstbeteiligung die passende sein kann, einen recht guten Vergleich. Die Unterschiede sind hier, egal ob das Modell ohne oder mit 450 € Selbstbeteiligung, durch die Pauschalerstattung gut ausgeglichen. Nicht berücksichtigt wurden hier Faktoren wie Lohnsteuer oder AG-Zuschuss.

Zusammenfassend ist der Tarif GesundExtra der Axa vielversprechend, wenngleich die Leistungen bei Rehabilitation zu gering sind. Kurkosten könnten bei Bedarf durch einen Baustein ergänzt werden, bei der Rehabilitation und der AHB ist dieses nicht möglich. Auch stört mich persönlich die starre Begrenzung auf 36 Monate Ausland, welche nicht geändert werden kann.

Es bleibt hier abzuwarten, wie sich die Risikoprüfung mit der Einführung des neuen Tarifes verändert und anpasst. In der Vergangenheit waren die Risikoeinschätzungen bei der AXA schon eigenwillig, um es freundlich zu formulieren. Wird Mann oder Frau gar nicht erst angenommen, nützt auch der beste Tarif nichts.

Wer in der Vergangenheit jedoch Tarife wie MedBest oder MedExtra der ARAG, den NK Select XL der Hallesche oder auch den Universa “uni-Top Privat” in die eigene, engere Auswahl einbezogen hat, dem sei ein Blick auf die neuen AXA GesundExtra Tarife nahegelegt.

Versicherungsbedingungen AXA GesundExtra und Druckstücke zum Download

- AXA, Allgemeine Versicherungsbedingungen für GesundExtra Tarife, Vertragsgrundlage 012, AVB/KGAS, Stand 2025

- AXA, Tarifbedingungen für die GesundExtra Tarife, Vertragsgrundlage 101, Stand 2025

- AXA, Vorsorgeliste und weitere Informationen zur Vorsorge, Stand 03/2025

- AXA, Allgemeine Versicherungsbedingungen MB/KK 2009, Vertragsgrundlage 001, Stand 08/2024

- AXA, Tarifbedingungen für den Tarif Premium Zahn U, Vertragsgrundlage 038, Stand 02/2025

- AXA, Sachkostenliste Zahn, Vertragsgrundlage 594, Stand 01/2023

Ob der Tarif auf Ihren Bedarf passt, der Versicherer geeignet ist und die Risikoprüfung Ihnen eine Annahme versprechen kann, das lässt sich nur in einer persönlichen Beratung sinnvoll klären.

Wie diese abläuft, wo Sie den Fragebogen ausfüllen und einen Termin buchen können, all das erfahren Sie auf meiner Beratungsseite zur PKV.