ACHTUNG UPDATE!

Neuer Beitrag 2023 hier!

Der Zuschuss vom Arbeitgeber ist für Angestellte welche in der privaten Krankenversicherung versichert sind, ein nicht unerheblicher Baustein zur Zahlung des Beitrages. Der Arbeitgeber zahlt – das müsste er ja in der gesetzlichen Krankenkasse auch – einen Beitragszuschuss zur Privaten Krankenversicherung, wenn diese bestimmte Vorgaben erfüllt. Nun führt aber dieser Arbeitgeberzuschuss immer wieder zu Diskussionen und Streit, wobei der Arbeitnehmer meist klein beigibt, denn wer möchte sich schon mit dem Arbeitgeber streiten.

Dabei sind die Regelungen recht eindeutig und wer das Gesetz liest, die Kommentare dazu zu Rate zieht und vielleicht noch versucht, die Zusammenhänge zu erkennen, der merkt schnell – alles ganz einfach. Aufgrund vieler Fragen in den letzten Tagen, hier einmal eine etwas detailliertere Auflistung dessen, was Sie wissen müssen.

Wer bekommt den Arbeitgeberzuschuss?

Der Zuschuss zur Privaten Krankenversicherung wird an privat versicherte Arbeitnehmer gezahlt. Dabei regelt das Sozialgesetzbuch V die Voraussetzungen und insbesondere der § 257 ist hier entscheidend. Dort heist es:

(2) Beschäftigte, die nur wegen Überschreitens der Jahresarbeitsentgeltgrenze oder auf Grund von § 6 Abs. 3a versicherungsfrei oder die von der Versicherungspflicht befreit und bei einem privaten Krankenversicherungsunternehmen versichert sind und für sich und ihre Angehörigen, die bei Versicherungspflicht des Beschäftigten nach § 10 versichert wären, Vertragsleistungen beanspruchen können, die der Art nach den Leistungen dieses Buches entsprechen, erhalten von ihrem Arbeitgeber einen Beitragszuschuß.

Generell ist hiermit klar, der Arbeitgeberzuschuss zur privaten Krankenversicherung steht zunächst einmal dem Arbeitnehmer selbst zu. Zudem all den versicherten Personen, die nach §10 einen Anspruch auf Familienversicherung ( –> also die kostenlose mitversichern in der GKV, wenn denn der Arbeitnehmer nicht in der PKV wäre) hätten.

Was muss der Vertrag zur PKV erfüllen?

Auch die Private Krankenversicherung muss Vorgaben erfüllen, denn nur dann, wenn diese sich an die Vorgaben hält, ist der Vertrag und seine Bestandteile zuschussfähig.

(2a) Der Zuschuss nach Absatz 2 wird ab 1. Januar 2009 für eine private Krankenversicherung nur gezahlt, wenn das Versicherungsunternehmen

1. diese Krankenversicherung nach Art der Lebensversicherung betreibt,

2. einen Basistarif im Sinne des § 152 Absatz 1 des Versicherungsaufsichtsgesetzes anbietet,

2a. sich verpflichtet, Interessenten vor Abschluss der Versicherung das amtliche Informationsblatt der Bundesanstalt für Finanzdienstleistungsaufsicht gemäß § 146 Absatz 1 Nummer 6 des Versicherungsaufsichtsgesetzes auszuhändigen, welches über die verschiedenen Prinzipien der gesetzlichen sowie der privaten Krankenversicherung aufklärt,

3. soweit es über versicherte Personen im brancheneinheitlichen Standardtarif im Sinne von § 257 Abs. 2a in der bis zum 31. Dezember 2008 geltenden Fassung verfügt, sich verpflichtet, die in § 257 Abs. 2a in der bis zum 31. Dezember 2008 geltenden Fassung in Bezug auf den Standardtarif genannten Pflichten einzuhalten,

4. sich verpflichtet, den überwiegenden Teil der Überschüsse, die sich aus dem selbst abgeschlossenen Versicherungsgeschäft ergeben, zugunsten der Versicherten zu verwenden,

5. vertraglich auf das ordentliche Kündigungsrecht verzichtet,

6. die Krankenversicherung nicht zusammen mit anderen Versicherungssparten betreibt, wenn das Versicherungsunternehmen seinen Sitz im Geltungsbereich dieses Gesetzes hat.

Diese Voraussetzungen werden heute durch alle deutschen Privaten Krankenversicherer erfüllt. Wäre auch unklug, wenn nicht, denn dann würde ein Kunde sich nicht da versichern können und der Versicherer stände ohne Kunden da. Haben Sie also einen privaten Versicherungsschutz in Deutschland oder planen einen solchen Abschluss, dann sollte die Erfüllung der Vorgaben kein Problem sein.

Bekomme ich den Zuschuss für meine Frau/ meinen Mann?

Diese Frage ist eine der am häufigsten gestellten Fragen, gerade hier gibt es immer und immer wieder Streit und Rückfragen seitens des Arbeitgebers und Unverständnis auf Seiten der Versicherten. JA, der Arbeitgeberzuschuss wird unter bestimmten Voraussetzungen auch für Angehörige gezahlt, dieses ist aber von Voraussetzungen abhängig. Zunächst auch hier der entsprechende Teil des § 257 des Sozialgesetzbuches V.

(…) und ihre Angehörigen, die bei Versicherungspflicht des Beschäftigten nach § 10 versichert wären, Vertragsleistungen beanspruchen können, die der Art nach den Leistungen dieses Buches entsprechen, erhalten von ihrem Arbeitgeber einen Beitragszuschuß.

So – also Versicherte, die einen Anspruch nach §10 haben, die bekommen auch einen Zuschuss. Okay, was ist nun dieser ominöse Paragraph 10? Dieser regelt den Anspruch auf Familienversicherung. Wäre der Arbeitnehmer also nicht in der privaten Krankenversicherung, sondern in der gesetzlichen Krankenkasse, dann kann dieser unter bestimmten Umständen die Frau und Kinder mitversichern.

(1) Versichert sind der Ehegatte, der Lebenspartner und die Kinder von Mitgliedern sowie die Kinder von familienversicherten Kindern, wenn diese Familienangehörigen

1. ihren Wohnsitz oder gewöhnlichen Aufenthalt im Inland haben,

2. nicht nach § 5 Abs. 1 Nr. 1, 2, 2a, 3 bis 8, 11 oder 12 oder nicht freiwillig versichert sind,

3. nicht versicherungsfrei oder nicht von der Versicherungspflicht befreit sind; dabei bleibt die Versicherungsfreiheit nach § 7 außer Betracht,

4. nicht hauptberuflich selbständig erwerbstätig sind und

5. kein Gesamteinkommen haben, das regelmäßig im Monat ein Siebtel der monatlichen Bezugsgröße nach § 18 des Vierten Buches überschreitet; bei Renten wird der Zahlbetrag ohne den auf Entgeltpunkte für Kindererziehungszeiten entfallenden Teil berücksichtigt; für geringfügig Beschäftigte nach § 8 Abs. 1 Nr. 1, § 8a des Vierten Buches beträgt das zulässige Gesamteinkommen 450 Euro.

Vereinfacht kann man sagen. Nicht erwerbstätige Ehe-/ Lebenspartner die zudem NICHT hauptberuflich selbstständig sind oder sonst Einkünfte über dem Betrag von 1/7 der Bezugsgröße haben. Die Bezugsgröße wird jedes Jahr angepasst und liegt im Jahr 2016 bei 2.905 Euro monatlich in den alten und 2.520 Euro monatlich in den neuen Bundesländern. Die Einkommensgrenze für die Familienversicherung somit bei 415 Euro monatlich. Es sei denn, es gibt eine geringfügige Beschäftigung, dann sind es 450 €.

AUSNAHME: Ist ein Ehepartner selbstständig und das hauptberuflich, verdient damit aber kein Geld und betreibt die Selbstständigkeit eher nebenher (das kann auch der Verkauf von Tupperware, Amway oder dergleichen sein) so kann der Anspruch auf Familienversicherung schnell entfallen. Maßgebend ist die Absicht der hauptberuflichen Selbstständigkeit. Auch Handwerker, die eine Firma betreiben, dort aber aufgrund wirtschaftlicher Probleme kein Geld verdienen sind manchmal NICHT familienversichert und es besteht auch KEIN Zuschuss zur PKV.

Wann sind Kinder zu berücksichtigen?

Für die Kinder gelten die gleichen Vorgaben, wie eben bei dem Lebenspartner oder Ehepartner erklärt. Auch diese dürfen weder selbstständig sein, noch eigene Einkünfte über der Grenze haben. Und ja, das gibt es. Gerade wenn Kapitalanlagen auf die Kinder überschrieben wurden, um erb- oder steuerunschädlich übertragen werden zu können, können auch Kinder hohe Einkünfte haben.

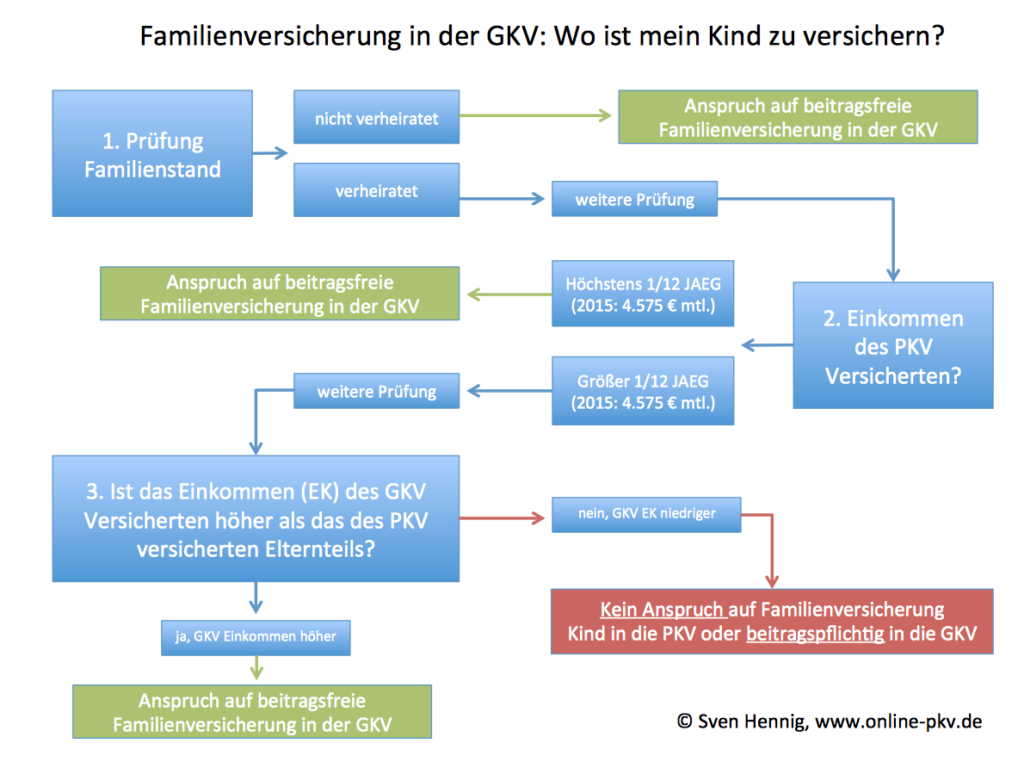

Ist dem nicht so und besteht für diese Anspruch auf Familienversicherung, dann haben diese grundsätzlich auch einen Anspruch auf Zuschuss zur PKV, wenn es die denn gibt. Ob das Kind in die PKV muss oder auch in der GKV bleiben kann, das lesen Sie in meinem Beitrag “Mein Kind muss ja dann auch in die PKV”

Wird der Arbeitgeberzuschuss für Frau und Kind jeweils separat gezahlt?

Nein. Es gibt EINEN Zuschuss des Arbeitgebers und dabei ist es vollkommen egal, ob dieser für eine Person, zwei, drei oder mehr reichen muss. Der Grund ist hier recht einfach. Der Arbeitgeber soll nicht dadurch benachteiligt werden, dass der Versicherte seine Frau oder Kinder mitversichern will oder muss und dann einen höheren Zuschuss zahlen. Daher ist der Höchstzuschuss, welcher jährlich neu festgesetzt wird, begrenzt auf den Maximalbetrag, die Zahlen folgen gleich im folgenden Absatz.

Wie hoch ist der Zuschuss?

Auch hier hilft ein Blick ins Gesetz. Der § 257 regelt auch hier zwingend und unmissverständlich die Voraussetzungen.

Der Zuschuss wird in Höhe des Betrages gezahlt, der sich bei Anwendung der Hälfte des Beitragssatzes nach § 241 und der nach § 226 Absatz 1 Satz 1 Nummer 1 bei Versicherungspflicht zugrunde zu legenden beitragspflichtigen Einnahmen als Beitrag ergibt, höchstens jedoch in Höhe der Hälfte des Betrages, den der Beschäftigte für seine Krankenversicherung zu zahlen hat. Für Beschäftigte, die bei Versicherungspflicht keinen Anspruch auf Krankengeld hätten, tritt an die Stelle des Beitragssatzes nach § 241 der Beitragssatz nach § 243.

Zunächst ist also einmal zu prüfen, was der Arbeitgeber zahlen müsste, wäre der Versicherte in der GKV geblieben. Für das Jahr 2016 sieht die Berechnung des Höchstzuschusses dann so aus:

14,6% GKV Beitrragssatz, davon trägt der Arbeitgeber 7,3%

+ ggf. einkommensabhängiger Zusatzbeitrag in der GKV

7,3% x 4.237,50 € = 309,34 € = AG Zuschuss zur Krankenversicherung 2016

Der Zuschuss zur Pflegepflichtversicherung berechnet sich wie folgt:

2,35% Pflegevers. Beitragssatz, davon tragen Arbeitnehmer und Arbeitgeber je 1,175%

1,175% x 4.237,50 € = 49,79€ = AG Zuschuss zur Pflegepflichtversicherung 2016

Der Zusatzbeitrag, welchen die gesetzlichen Krankenkassen erheben können und tun und auch der Zusatzbeitrag für kinderlose Versicherte in der Pflegepflichtversicherung spielen hierbei keine Rolle, da diese von den GKV-Versicherten allein getragen werden müssen. Die genauen Daten zur Berechnung, weitere Zahlen zur Sozialversicherung und mehr finden Sie in meinem Beitrag zum “Arbeitgeberzuschuss und den Sozialversicherungswerten 2016“.

Wer muss Versicherungsnehmer sein?

Zunächst einmal allgemein. Der Arbeitnehmer muss dem Arbeitgeber eine Bescheinigung seines Versicherers vorlegen. Hierin bestätigt dieser die Voraussetzungen des §257 mit seinem Vertrag zu erfüllen und bescheinigt zudem die Höhe der Beiträge. Die sogenannte Arbeitgeberbescheinigung ist daher ein wichtiges Dokument und eine zwingende Voraussetzung. Auch hier wieder – der viel zitierte §257.

Dabei war es in den einschlägigen Kommentaren oftmals so, dass der AN auch Versicherungsnehmer sein musste, was nicht mehr zwingend der Fall ist.

Der Anspruch resultiert aus der Tatsache, dass die Versicherte Person einen Anspruch nach §10 SGB V hätte UND das die PKV Beiträge vom Arbeitnehmer (oder seiner Partnerin/Partner) gezahlt werden oder diese zumindest formal zur Zahlung verpflichtet sind.

Der Versicherungsnehmer hat dem Arbeitgeber jeweils nach Ablauf von drei Jahren eine Bescheinigung des Versicherungsunternehmens darüber vorzulegen, dass die Aufsichtsbehörde dem Versicherungsunternehmen bestätigt hat, dass es die Versicherung, die Grundlage des Versicherungsvertrages ist, nach den in Satz 1 genannten Voraussetzungen betreibt.

Kann ich selbst wählen, ob Mutter der Vater den Zuschuss bekommt, falls beide PKV versicherte Arbeitnehmer sind?

Ja, denn das ist die logische Konsequenz daraus. Der Versicherungsnehmer, welcher die Kinder in seinem oder auch in einem beliebigen anderen Vertrag bei einem privaten Krankenversicherer versichert hat, der hat Anspruch auf den AG Zuschuss. Hat nun Mutter oder Vater seinen Zuschuss nicht ausgeschöpft und beide sind privat versichert, so kann eine Veränderung/ Übertragung der Versicherungsnehmereigenschaft sinnvoll sein. Der Versicherungsnehmer kann mit Antrag/ Anfrage an den privaten Krankenversicherer ohne neue Risikoprüfung oder sonstige Veränderungen am Versicherungsschutz selbst geändert werden.

Sind mehr als ein Kind in der Familie von zwei PKV versicherten Arbeitnehmern, so bietet sich hier die “Aufteilung” der Kinder an, da dadurch zum einen der Arbeitgeberzuschuss optimal ausgenutzt werden kann, zum anderen aber der wegfallende AG Zuschuss während der Elternzeit teilweise kompensiert werden kann.

Beitragszuschuss auch für freiwillig in der GKV versicherte Kinder und Ehe-/Lebenspartner?

Ist dagegen das Kind nicht in die private Versicherung der Eltern eingetreten und weiterhin GKV versichert, so besteht hieraus kein Anspruch. Auch wenn die Ehefrau / der Ehemann, Lebenspartner oder -partnerin in der GKV versichert bleiben und dort als freiwilliges Mitglied einen Beitrag zahlen, so besteht auch hier kein Anspruch auf Zahlung eines Zuschusses durch den Arbeitgeber des privat versicherten Partners. Schon mit Urteil des Bundessozialgerichtes B 12 KR 4/11 R (besprochen in meinem Blogbeitrag zum AG Zuschuss für gesetzlich freiwillig Versicherte) ist klar geworden, dass ein solcher Zuschuss nur die private Krankenversicherung betrifft.

Ob das Kind einen Familienversicherungsanspruch in der GKV hat oder dort freiwillig versichert ist, das zeigt diese Übersicht.

![]()